공모가 3만원으로 상장한 파두 주가에 대해서 알아보겠습니다. 2023년 8월 7일에 상장한 종목으로 상장일 주가는 공모가 밑으로 떨어지면서 실망스러운 모습을 많이 보여줬습니다.

물론 주가는 한 때 4만원 이상 치솟기도 했지만 사실상 3만원 언저리 라인만 왔다 갔다 하고 실적 발표로 하한가를 맞고 그 다음 날도 무려 21%나 하락했습니다.

*파두 문제 요약하자면

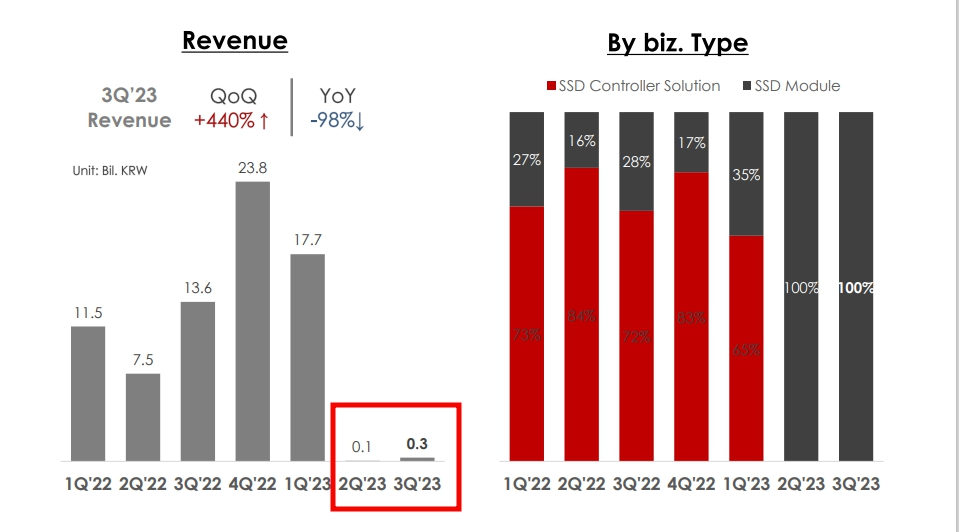

1. 파두는 이번 3분기 어닝 쇼크가 나옴(매출액 단 3억, 그것도 11월 12일 기준 시총이 8,000억 짜리가)

*2분기 매출액도 1억도 안 되는 수준. 2,3분기 매출액이 4억 밖에 안 되니까 정말 문제.

2. 이번 1분기부터 SK하이닉스와의 SSD컨트롤러 매출이 끊겨서 매출액이 대폭 감소했음.

3. 여기까진 그럴 수 있다고 치지만 상장했을 때 당시 IR자료나 공모주에 투자하려는 사람들에게 제대로된 안내가 되지 않음.

4. 게다가 이에 대한 의견을 듣고 싶었는데 파두에 전화를 거니까 "실적 사항은 IR팀에 문의해라"> IR팀 공식 전화는 받지도 않음.

5. 더 문제인 것은 파두 3분기 실적 발표일(11월 8일) 전 주요 주주가 3% 지분 매각. 특히 초기 투자회사인 포레스트 파트너사는 11월 3일부터 8일까지 지분 2.86% 매각해서 시세차익..

6. 여기서 더 문제인 것은

파두를 방관하고 상장시킨 거래소와 IPO 주관사도 문제이고 IR홍보를 해준 대행사도 문제이다. IR대행사의 경우 파두의 단점을 가리고 장점만 부각했다.

7. 파두의 제일 큰 문제는 23년 8월 7일 상장 전 상장을 위한 IR도 했는데 2분기 실적을 철저하게 숨겼다는 것이다. 이 부분을 제시했다면 과연 공모에 많은 사람들이 참여했을까? 공모가도 사실 뻥튀기가 아닐까 싶다. 너무 고평가다.

결론 : 대단하다 한국주식. 공모주들은 무조건 상장 당일에 팔아야함. 아니면 본인이 그 회사에 대해서 ir담당자랑 통화하면서 자세히라도 분석해야 함.

그리고 파두를 보면서 느낀 것은 애매한 시점에 상장하는 회사들은 분기 실적, 월 실적이라도 항상 체크하기.

파두 주가를 보면 정말 주주 입장에서는 당장 본사라도 찾아가고 싶을 마음일텐데요. 어떤 부분이 문제인지 알아보겠습니다.

파두 주가 폭락, 논란 이유는

1. 어닝 쇼크

파두의 23년 3분기 보고서 기준으로 매출액을 보자면 단 1억 5,000만원입니다. 장난하는게 아닐까 싶을 정도인데요. 시총 9,000억짜리 회사가 고작 매출액을 1억 5,000만을 뽑아 냈다는 것 자체가 아이러니입니다.

*회사에서 나온 ir자료를 자세히 보면 매출액은 3억 2,000만원입니다. 2023년 2분기나 3분기는 거의 망친 수준.

영업이익으로만 보더라도 손실액이 160억에 달하는 상황입니다.

어닝쇼크 이유가 뭔데?

파두에서 어닝쇼크 사태에 대해서 해명하는 것은 3분기, 2분기에 걸쳐 지속된 어려운 시장 상황으로 기대보다 낮은 매출, 수익성을 기록했다고 합니다.

하지만 AI중심으로 수요가 회복되고 있다고 하며 분기별 실적은 불규칙할 수 있으나 향후 AI가 이끄는 서버 수요는 데이터 워크로드도늘어나서 전체 엔터프라이즈 SSD 수요도 늘어날 수 있다고 합니다.

정말 처참하다는 말 밖에 안 나옵니다. 23년 2분기에도 매출액이 1억(실제로 보면 5,900만원), 23년 3분기에는 고작 3억 정도가 나왔습니다. 전 분기 대비해서는 크게 올랐다고 볼 수 있으나 전년 동기와 비교해서는 그냥 처참하다는 말입니다.

더 문제인 것은 이 회사가 2022년에 매출액에 있어서 최고점을 찍고 나서 2023년에 빠르게 상장을 시킨게 아닐까 싶은데요. 어떻게 상장하자마자 2023년 2분기, 3분기 매출액은 그냥 대참사 수준입니다.

파두의 앞으로 계획을 보면 24년 연내에 걸쳐 여러 낸드 고객 발굴을 위해 노력을 기울일 것이라고 하고 여러 프로젝트를 추진할 예정이라고 합니다. 게다가 SSD모듈 ODM쪽으론 낸드 가격 안정화와 함께 내년 초부터 조금씩 회복세가 나올 것이라고도 말했습니다.

하지만 4분기 실적 개선이 크게 일어나지 않는다면 더 큰 이탈세가 이뤄질 것으로 보입니다.

2. 주관사, IR대행사, 파두의 문제

이 회사가 정말 웃긴건 2022년에 매출액에 있어서 고점을 찍고 23년 1분기 매출액도 나쁘지 않게 보이고 바로 8월 7월에 상장을 했습니다.

하지만 23년 1분기가 매출액에 있어서 고점이고 사실 2분기 실적은 개판나고 있었습니다. 이런 상황에 대해서 아무도 몰랐을까요?

정말 문제인 점은 이 종목 IPO를 주관한 회사도 문제이고 상장을 위한 IR대행 업체도 있었을 것이고 상장한 파두 회사에서도 23년 2분기 매출액은 썩 좋지 않을 것이라는 이야기가 들렸을 것입니다.

이런 상황에 대해서 아무도 알리지 않고 그냥 상장시켰다는 것이 정말 최악이라고 생각합니다. 일반 주주들이 이런 부분에 대해서 어떻게 알까요?

파두 상장 당시 IR자료를 보면 2023년부터 데이터센터 SSD시장에서 제품 경쟁력을 기반으로 다수 고객도 확보하고 시장 리더십을 구축한다고 하는데. .

23년 2분기, 3분기 실적만 보더라도 고객사들도 제대로 확보도 못하고 있고 문제가 있는 것으로 보입니다.

특히 하이닉스와의 SSD컨트롤러 거래가 끊기면서 매출액이 급감함.

3. 특히 파두가 문제다

-무슨 이유로 1,200억 달성 예상?

파두는 상장할 때 임직원들이 보호예수로 돈이 많이 묶이겠지만 특히 상장 자체만으로도 큰 돈을 번 것이 문제입니다. 특히 상장으로만 2,000억원의 자금을 조달했는데 2분기 매출액도 1억, 3분기 매출액도 단 3억에 불과하다는 것은 정말 반성해야 합니다.

게다가 회사는 2023년 매출액이 적어도 전년보다 2배 이상 늘어난 1,200억원을 달성할 것이라고 하는데 2023년 2분기에 1억, 3분기에 3억을 달성했는데 1,200억이요?

(기사 : 한경 '파두 상장시 창업자, 임직원들 수백억 잭팟')

파두 ir자료만 보면 향후 미래는 탄탄하다고 하지만 사실 어떤 것이든 계획처럼 진행되는 것은 없습니다.

"누구나 그럴싸한 계획은 갖고 있다. 쳐맞기 전까지는 말이다" - 마이클 타이슨의 명언이 있죠.

파두는 지금 주가를 다시 회복하려면 4분기 매출액이라도 제대로 찍혀야겠죠? 거래처 확보를 어떻게 할 것인지 명확하게 시장에 제시를 하고 신뢰를 회복해야 합니다.

2분기 매출액이 1억, 3분기 매출액이 3억짜리인 회사가 현재 시총 8,000억이라는 것 자체도 말이 안되는 뻥튀기 수준입니다.

4. 게다가 상장 전 7월엔 이미 결산 마쳤을텐데?

파두는 2분기 국내 매출액이 0원이었습니다. sk하이닉스와의 거래가 끊겼기 때문입니다.

하지만 여기까지는 그럴 수 있으나 파두가 8월 7일에 상장하기 전에 IR행사도 진행하고 했는데 2분기 실적에 대해서는 철저하게 숨겼습니다. 보통 회사에서 월 실적 결산의 경우 다음 달 10~15일 정도면 정리가 되고 사실 재무팀의 경우에는 다음달 5일 전후로 해서 어느정도 윤곽을 잡을 수 있습니다.

파두에선 이 부분도 철저하게 숨기고 IR을 하고 1,200억의 예상 매출액을 제시했습니다.

게다가 IPO 상장 당시 공모가도 너무 높게 제시했습니다.

파두 주가 폭락 결론은

2분기 매출 6,000만원(약 1억), 3분기 매출 3억 정말 최악이 아닐까 싶다. 현재 시총이 9,000억이라는 것도 말이 안되게 고평가다.

앞으로 주가 하락은 더 이어질 것으로 보이며 물론 하따(하한가 추격매수) 등에 관심 있는 사람이라면 매수를 할 수 있으나 굳이 이런 종목을 왜 매수해야 하나 싶다.

그나마 다행인 점은 미국 나스닥 상승+미국 필라델피아 반도체 지수 상승으로 인해서 단기 탄력을 받을 수도 있으나 너무 엉망이다.

한국 기업들은 쉽게 믿지 말자. 숫자로 증명해주는 곳을 믿고 따라가라.