사업

LNG 운반선, 유조선, 컨테이너선, LPG선 등 각종 선박과 부유식 원유생산 저장 하역설비(FPSO), 고정식 플랫폼(Fixed Platform), 원유 시추설비(RIG, Drillship) 등 해양제품 그리고 잠수함, 구축함, 구난함, 경비함 등 특수선을 건조하는 종합 조선ㆍ해양 전문회사입니다.

2023년 상반기 천연액화가스 운반선(LNGC) 4척을 수주하며 고부가가치 선박 수주에 집중하였습니다.

2023.6월 말 기준 주요 제품군은 2022년 말 대비 5~7% 정도 선가가 상승하였습니다

2021년까지 수주했던 선박 인도가 2024년 상반기에 집중되어 대부분 인도가 완료됩니다. 현재 인도 기준 수주잔량은 상선 195억 달러이며 이 중 선가가 상대적으로 싼 선박 비중은 Hapag Lloyd 컨테이너선 6척(9.9억 달러), HMM 컨테이너선 6척(7.8억 달러), Zodiac Maritime 10척(16.3억 달러), AET 탱커 2척 등 36억 달러 수준으로 저선가 선박비중은 18%에 불과하며 나머지는 마진이 양호하거나 우수한 LNG선으로 구성됩니다

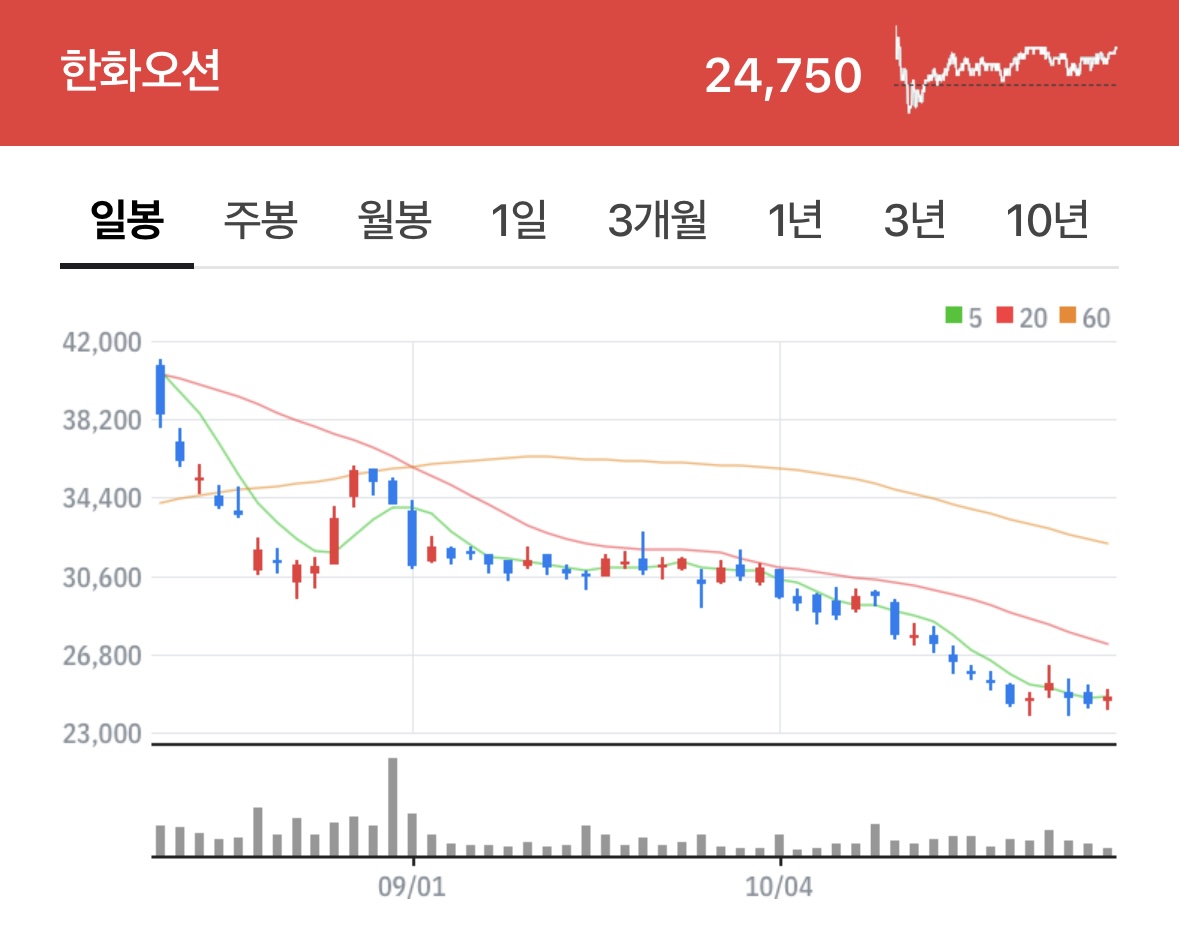

주가

앞서 포스팅한 2개의 조선주와 비슷하게 한화오션도 꾸준히 하락세를 보이고 있으며 추세전환이 되지 않은 모습입니다

5일선을 타며 쭉 미끄러지고 있는데 신규진입을 하시려면 차트가 이평선 밑에 위치하고 있으므로 이편선을 올라탄뒤 충분히 버티는지 확인 후 진입하는 것을 추천드립니다

재무

한화오션도 적자의 긴 터널의 끝이 보이는 것 같습니다

이번 3분기 실적이 아직 반영이 안 된 것 같은데 리서치는 찾아보면 예상치 대비 큰 폭으로 상승하여 매출액 약 2조와 영업이익은 흑자전환으로 741억 원을 했다고 합니다

그럼에도 불구하고 주가에 반영이 안 된 것을 보면 아직은 조선주의 때가 아니지 않나 싶습니다

23년 예상 매출액 : 74,000억 원

23년 예상 영업이익률 : -2%

현재 시가총액 : 53,000억 원

적정 시가총액 : 약 20,000억 원

현재 시가총액은 아직 과대평가를 받고 있다고 판단됩니다

개인적인 의견이며 투자권유가 아닙니다