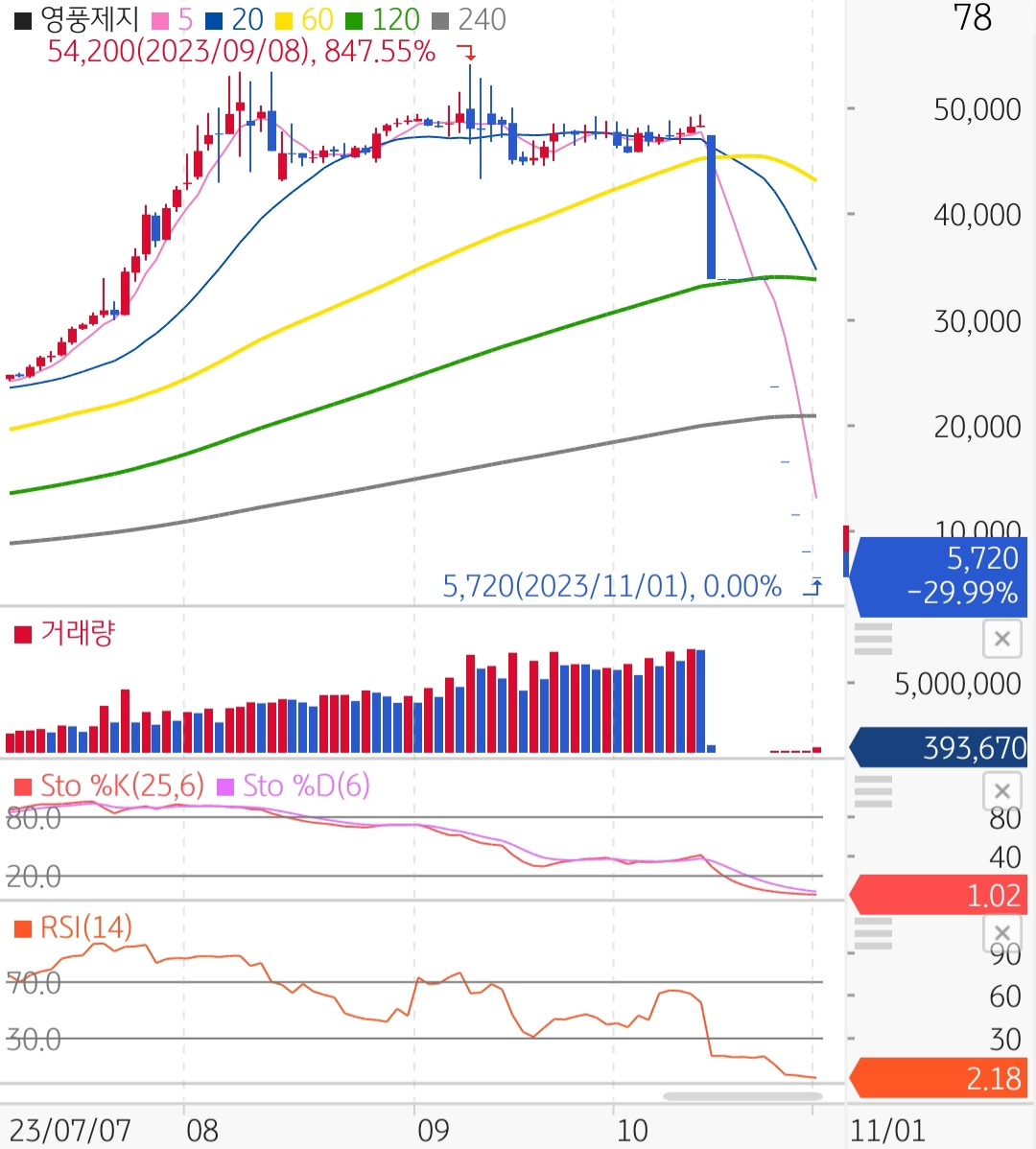

주가조작이 밝혀지고 반대매매가 계속 이루어지고 있는 영풍제지. 오늘 기준으로 6연속 하한가를 기록하고 있다. 그럼에도 매수주체가 거의 없어 2800만여주가 매도물량으로 걸려있다.

<영풍제지 일봉차트>

이미 키움증권은 영풍제지가 5번 넘게 하한가를 가면서 손실액은 최대치가 확정되었고... 일단은 악재가 소멸된 상황으로 보인다.

문제의 중심인 영풍제지는 앞으로 얼마나 더 남은 것일까? 얼마나 더 떨어져야 저 반대매매 물량이 소화가 될까 하는 궁금증이 생겼다. 그래서 가치평가를 해보기로 했다. (아주아주 심플한 평가이니 그냥 심심풀이로만 봐주시기를 바랍니다)

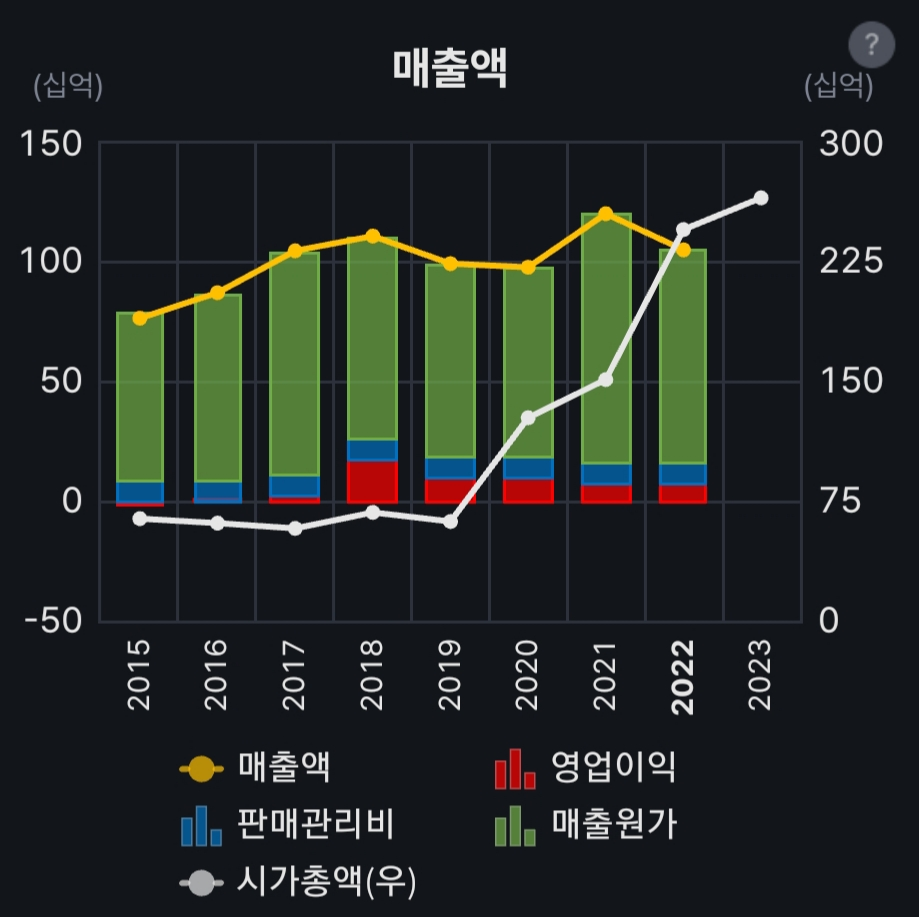

<영풍제지 연간 실적>

영풍제지는 연간 약 1,000억 수준의 매출을 일으키고 있는 원지 제조업체이다.

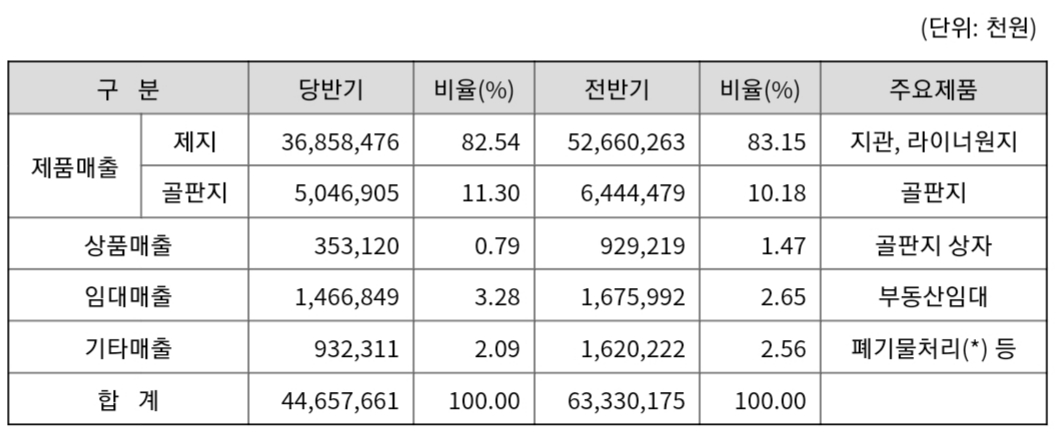

<영풍제지 2Q23 매출실적>

자회사 영풍팩키지에서 골판지 제조를 하지만 비중이 10% 수준으로 낮아, 본사 평택공장에서의 지관원지와 라이너원지 제조가 다라고 보면 될 듯 하다.

라이너원지는 신대양제지나 아세아제지 등의 거대기업들이 과점체제를 구축한 시장이라 영풍제지의 시장점유율은 3% 수준으로 영 힘을 못 쓰고, 지관원지는 30%대 점유율을 가지고 있다. 지관은 휴지심, 알루미늄 호일 심 등에 쓰이는 그걸 생각하면 된다. 별로 큰 시장은 아니다.

매년 영업이익은 50억~100억 수준, 순이익도 비슷하다. 현금흐름도 오락가락은 하지만 비슷한 수준이다. 화재발생 이런 이슈만 아니면 갑자기 망할 일은 없어보인다.

올해는 경기때문에 업황이 별로 좋지 않아 실적이 부진한데다 현재 매출의 대부분을 차지하는 제지공장(본사)이 가동 중단되었기 때문에 4분기에도 적자가 날 수 있지 않을까 싶다.

그럼 2023년은 적자고 내년부터 업황이 조금씩 개선된다고 가정해서 25년도에 순이익이 80억수준까지 회복된다면, 여기에 아세아제지에 부여한 업종평균 PER 5배를 주면 적정 시총 400억정도가 나온다.

오늘 시총이 2660억이니 앞으로 -84.96%정도 더 하락하면 적정 시총이 되겠다. 주가로는 858원. 앞으로 하한가를 5번 더 맞으면 그 무렵이 된다.

투기적 매수세가 언제 몰려들지, 그게 얼마가 될지는 모르겠다. 그래서 중간에 큰 변동성을 보일 수도 있다. 그러나 단순히 낙폭과대라고 들어가기에는 너무나 리스크가 큰 종목이라는 점을 염두에 둬야할 듯 하다. 물론 가치평가를 하는 사람이라면 눈길도 안 주겠지만 뭣 모르는 초보투자자들은 '많이 빠졌으니 오를 수 있지 않나' 하는 잘못된 희망으로 접근할수도 있을까봐 걱정이 좀 된다.