투자자 브래드리 입니다!

한국투자증권 cma(발행어음형) 계좌를 통해 매일 1,500원 이자를 받고 있습니다.

받은 이자는 매일 채권을 사려고 '1일 1채권 챌린지'를 만들었습니다.

※ 오늘 하루 1,000원을 아끼면 채권 1좌를 살 수 있습니다.

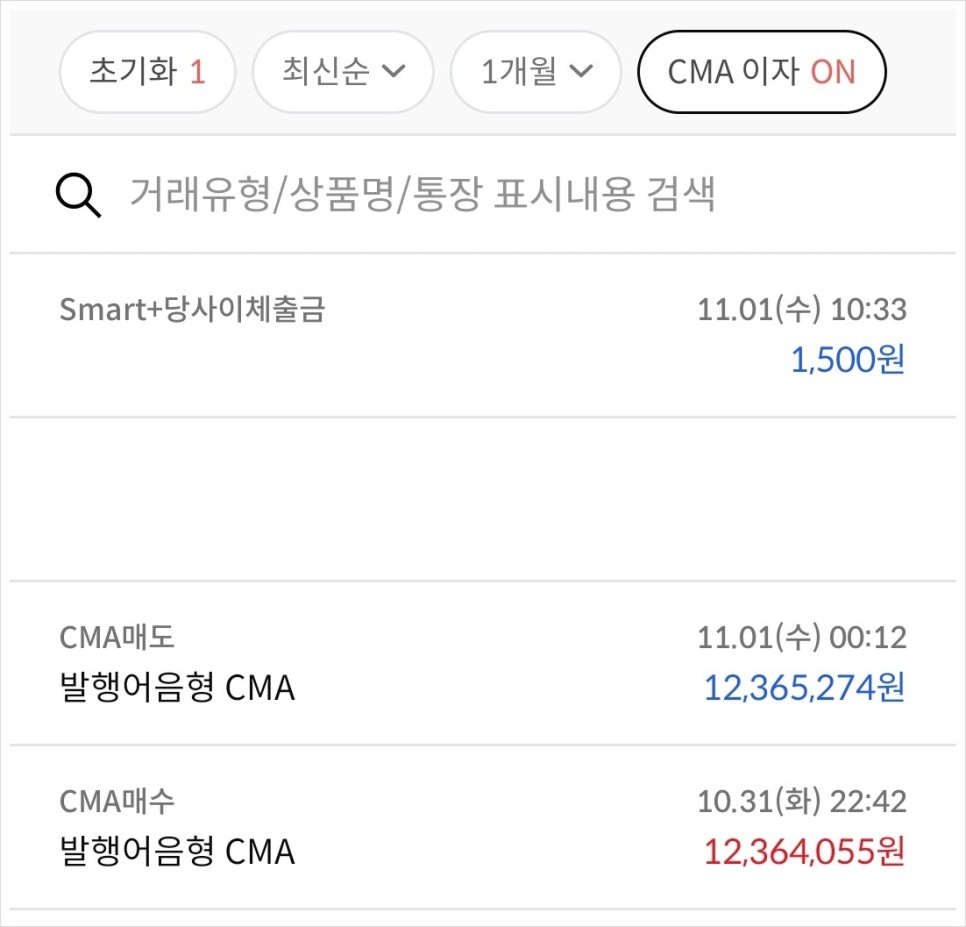

- 오늘의 통장 잔고.

|

CMA 이자(1일 치) |

1,500원 |

|

예수금 잔액 |

320원 |

|

총 금액 |

1,820원 |

CMA 이자(1일 치), 예수금 잔액 총 1,820원을 모았습니다.

- 오늘의 매수 현황.

|

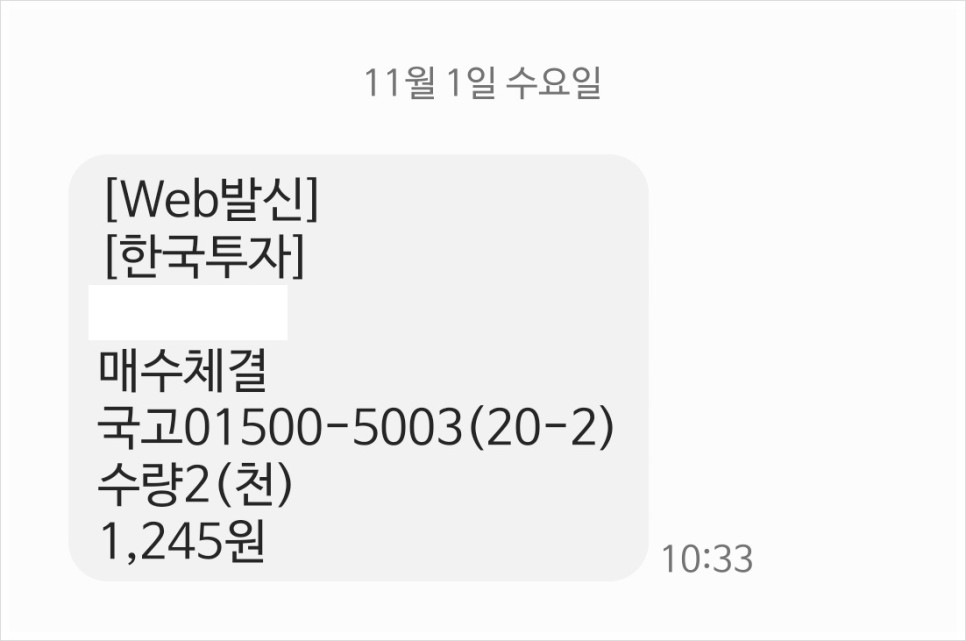

국고 01500-5003(20-2) |

2좌 매수 |

|

전일 매수가 *23.10.31 |

6,225원 |

|

금일 매수가 *23.11.01 |

6,225원 |

|

증가/감소 |

- 0.00% |

오늘 국채 2좌를 매수하였고, 전일 가격과 동일하게 채권을 샀습니다.

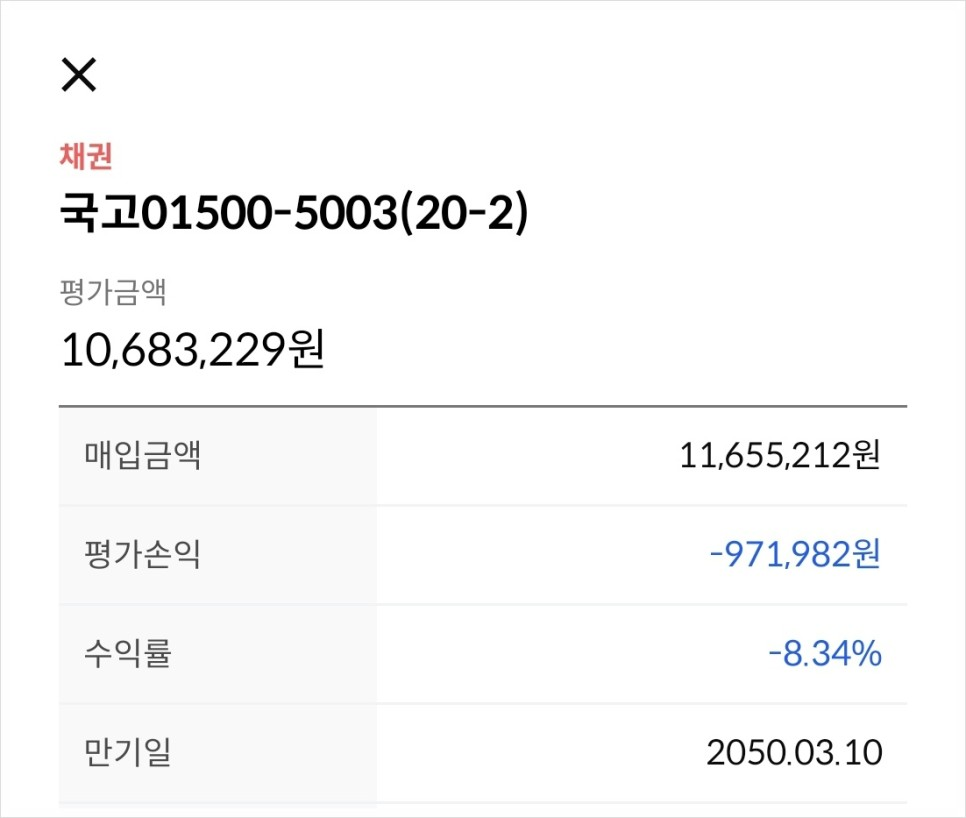

오늘 포함, 국고 01500-5003(20-2) 17,612좌 보유 중입니다.

※ 단기채, 미국채 ETF 같이 포함하면 전체 포트폴리오에서 50% 이상 채권을 보유 중

- 오늘의 경제기사.

출처 : 인베스팅 닷컴

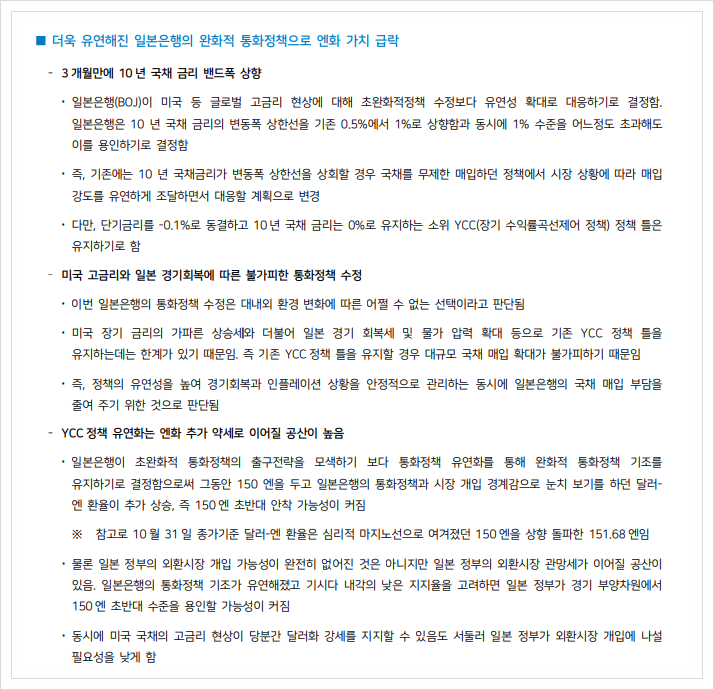

일본은행(BOJ)은 31일 열린 금융정책결정 회의에서 YCC(수익률 곡선 제어) 정책을 수정했다.

BOJ는 최근 일본의 10년 물 국채금리가 미국 국채금리 상승으로 상한선인 1%에 육박하자 1%를 일정 수준 초과해도 용인키로 했다. 저금리 기조를 이어가는 BOJ가 사실상 긴축 통화정책으로 돌아섰다는 분석이 나온다.

BOJ의 정책 변경은 지난 7월 말 회의에서 YCC 정책을 수정한 지 3개월 만이다. 당시 BOJ는 무제한 국채 매입을 위한 금리 기준을 기존 0.5%에서 1%로 끌어올렸다.

일본 국채 10년 물 금리는 전날 0.890%까지 치솟았고 이날 오전에는 0.955%까지 뛰었다.

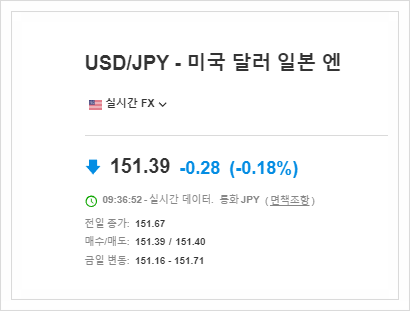

2013년 5월 이후 최고 수준으로 무제한 매입 상한인 1%에 바짝 다가선 것이다. 엔화는 미국과 일본의 장기금리 격차 우려에 달러당 150엔을 넘어섰다.

BOJ는 이날 정책 변경 발표 이후 "통화정책 운영을 유연하게 함으로써 시장 기능이 저하되는 것을 피하기 위한 목적"이라고 설명했다.

출처 : 동아일보 기사 내용 中

10월 31일 일본은행 통화정책 회의가 있었습니다.

일본은행은 올해 7월에 변경한 YCC 1% 상한을, 10월에는 "1%를 일정 수준 초과해도 용인하겠다"라고 말했는데요.

원래 YCC 0.25% 상한을 가지고 있었습니다. 22년 후반기부터 상한을 올리기 시작하고, 올해 10월에는 1%를 초과해도 된다고 말씀하시네요.

그만큼 일본은행 입장에서는 슈퍼엔저 현상이 좋은 것은 아닌 것 같네요. 엔화 약세는 인플레이션을 자극하고, 수입 물가를 올려 자국 내 국민들의 실질임금을 하락시키죠.

우에다 총리의 지지율이 떨어지고 있다는 기사 내용을 읽었는데요. 이러한 결과가 이어지는 건가요?

YCC 상한을 늘려서 긴축기조로 돌아섰다는 말을 하고 있는데요. 그러면 상한을 늘렸으니 엔화가 강세가 되어야 하는데,

반대로 일본 10년 물 국채금리 상승으로 1%를 넘어 무제한 국채 매입을 할 수 있다는 기대감에 엔 달러 환율이 150엔을 돌파했네요..

일본 중앙은행은 고심을 할 수밖에 없습니다.

기존 0.25% YCC 상한을 지난해 12월에는 0.5% 위로는 절대 못 가… 이렇게 말을 바꾼 겁니다. 그런데.. 이 정책을 불과 7개월 만에… 1.0% 위로는 절대 안 될 거야.. 진짜야..라면서 말을 바꿉니다.

음.. 이건 뭐지..라고 생각하는데.. 불과 3개월 지나자.. 또 YCC의 상단을 올리게 된다면… 시장은 어떤 생각을 할까요?

이 이상은 절대 못 간다…라고 했는데.. 뭐 다가오면 물러나고.. 다가오면 물러나고… 이런 일이 반복되면…

금리 상한에 대한 시장의 믿음이… 저걸 지켜줄 것이라는 시장의 믿음이 상당 수준 희석되는 것 아닐까요?

출처 : 오건영 저자 에세이

10월 31일 전 시장의 기대는 일본은행의 강력한 통화정책을 기대했을 겁니다. (엔달러는 150엔 이상 못 올라, YCC 상한을 더 올려서 긴축하겠지?)

반대로 유연한 정책을 발표하니까 시장 투자자들은 이렇게 생각하겠죠. "뭐야 왜 이렇게 싱거워"

일본은행의 입장에서 생각해 보면 1% 상한을 두고 딱 여기까지 내가 선을 정했으니까 넘어오기만 해봐.라고 말했는데, 시장에서 계속 넘어오려고 하니까,

앞서 3번이나 물러났는데 이제는 시장의 신뢰를 잃어버리게 되니 어쩔 수 없는 선택이 아니었을까요?

'초과수용'이라는 말이 어떤 의미인지는 모르겠으나, 일본 10년 물 국채금리 상승은 미국채를 많이 보유하고 있는 일본 입장에서 미국채를 매도해서 엔화를 사드려야 할 것입니다.

그렇다면 미국채 금리가 더 올라갈 수도 있겠네요.

일본은 환율 방어를 하고 있지만 금리를 못 올리고, 미국은 일본이 미국채 매도를 원하지 않을 겁니다.

그러면..

가장 좋은 방법은 11월 2일 FOMC 회의 간(미국 기준금리 발표일) 파월 의장이 비둘기적 발언을 통해 시장은 안정시키는 방법이 있지 않을까요?

출처 : 하이투자증권 애널리스트 보고서

※ 한줄평 : 돈은 자신이 가진 그릇의 크기에 따라 정해진다.