미국 FOMC 가 11월 1일에 열리는데 바로 이틀 앞으로 다가왔습니다.

최근 조정을 보이고 있는 미국 증시는 이번 FOMC와 계속해서 이어지는 기업들의 3분기 실적 발표로 불안해 하고 있는 상황입니다.

FOMC 에서 제롬파월 연방준비이사회 의장은 과연 매파적인 시각을 유지할지, 아니면 시장을 위로하는 비둘기파적인 면모를 보일지 의견이 분분합니다.

그렇다면 매파냐 비둘기파냐의 측면에서 시장의 시각을 한번 살펴보도록 하겠습니다.

1. 매파 (긴축기조) 스텐스 유지

연준이 금리 인상을 단행하고부터 지속적으로 매파적인 스텐스를 유지해 왔습니다.

지나치게 주식 시장에 버블이 형성이 되는 것을 경계하였고, 물가 안정 최우선 정책을 항상 강조해 왔습니다.

중간 중간 시장에서는 연준을 불신하고 반대되는 컨센서스를 보여주긴 했습니다만, 결국 연준은 계속해서 일관성을 유지해 왔다고 볼 수 있습니다.

이러한 근거로 이번에도 연준은 매파적인 스텐스를 유지할 것이라는 시각이 있습니다.

계속해서 해왔던 스텐스이며, 물가 상승률이 높아지고 있는 지금 상황에서는 물가 안정을 최우선으로 하는 연준이 당연히 매파로 나올 수 밖에 없다는 것이죠.

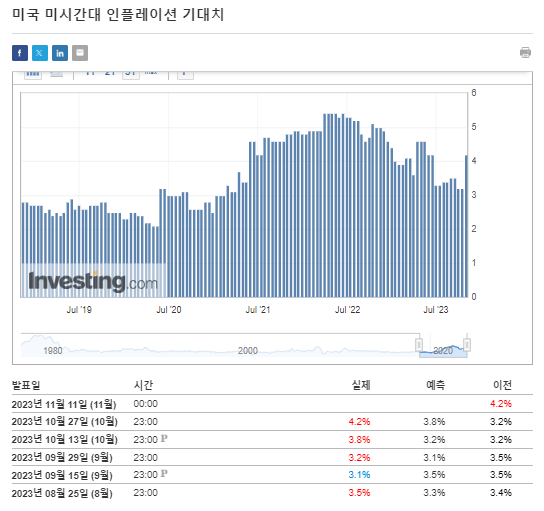

최근 9월 소비자물가지수 (전년대비) 상승률이 3.7%로 나오며 8월과 동일한 수치가 나왔으나, 이스라엘-팔레스타인 전쟁의 상황이 악화되어 가고 있는 정세를 볼 때 유가가 급등을 할 수 있는 상황입니다.

유가가 급등을 하게 되면 3% 후반에 머물러 있는 물가상승률도 금방 다시 이전 고점을 위협하게 될 것이기 때문에 상황이 심각해 질 수 있습니다.

유가의 흐름도 반영이 된 것이겠지만 미시간대에서 발표하는 기대인플레이션 수치도 최근 급등을 한 모습인데, 인플레이션은 연준에게 있어서 무시 못할 가장 강력한 지표입니다.

결국 기대인플레이션이 올라간다는 것은 향후 1년간의 소비자 물가 상승률에 대한 전망이 올라간다는 의미이기 때문에 이러한 지표가 나온 상태에서 항상 지표를 보고 판단하겠다고 언급해왔던 연준에서 이를 무시할 수는 없을 것이라는 것입니다.

그럼 매파 스텐스를 취한다고 하면 어느 정도의 매파 발언을 쏟아낼까요?

과거부터 파월은 매파 입장은 유지하였지만 시장이 무너지는 상황에서는 크게 공포분위기를 조성하지는 않았었습니다.

시장도 어느 정도 고려한 연착륙을 원했던 스텐스였기 때문으로 보여집니다.

하지만 연착륙도 착륙은 착륙이기 때문에 최소한 시장 친화적인 발언은 하지 않을 것으로 판단됩니다.

2. 비둘기 (양적 완화) 스텐스 전환

연준이 비둘기적 발언을 할 것이라는 측의 의견을 살펴보겠습니다.

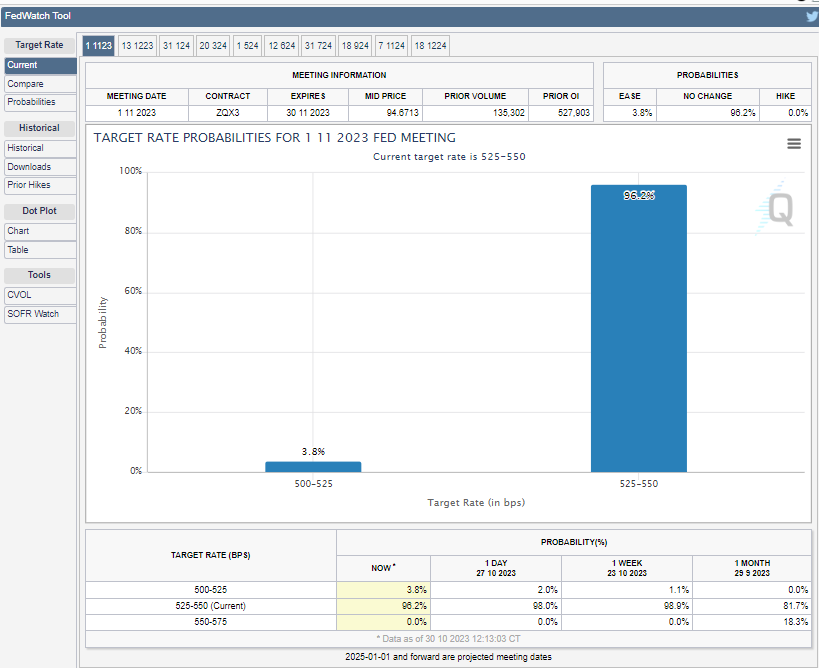

우선 이번 FOMC 에서 미국 기준금리 발표가 있는데, 시장 전문가들은 현재 96.2%의 확률로 금리 동결을 전망하고 있습니다.

[Fed Watch Tool : 올해 11월 금리 전망]

이번 FOMC에서는 금리를 동결하면서 지켜볼 것이라는 시장 컨센서스는 높은 확률로 맞게 될 것이고 앞으로도 금리는 더 이상 못올린다는 것이 시장 컨센서스로 자리 잡아 있습니다.

내년 6월까지 금리를 5.5%로 동결한 뒤 6월 FOMC 에서 한 차례 금리 인하를 단행할 것이라는 것이 현재 시장의 컨센서스이고 이를 보면서 앞으로 연준은 금리를 더 이상 못올리고 오히려 내리게 될 것이라고 말하는 것입니다.

[Fed Watch Tool : 24년 6월 금리 전망]

[Fed Watch Tool : 24년 6월 금리 전망]

물론 금리 인하를 바라보는 시점이 올해 초에는 내년 3월 정도에 내릴거야 라고 했던 전문가들은 생각보다 강한 인플레이션으로 인하여 내년 6월로 기간을 조금 뒤로 늦췄습니다.

하지만 내년 연말이 되도 4.75%의 기준 금리밖에 못내릴 것이라는 것이 지금 시장의 전망입니다.

지금의 5.5%도 높긴 하지만 4.75%가 내년 말에 된다는 것은 지속적으로 고금리가 이어진다는 것이기에 시장에 큰 도움은 안될 것으로 개인적으로 보고 있습니다.

따라서 이번 FOMC 에서 연준은 금리를 더 이상 인상하지 않겠다 라는 발언을 할 수도 있다는 것입니다.

미국이 더 이상 긴축을 유지해 갔다가는 경제가 파탄이 날 것이라는 것은 많은 지표들이 보여주고 있습니다.

그나마 지금까지 미국을 지탱하고 있던 서비스업도 이제는 침체의 문턱 바로 앞에 머물러 있습니다.

위 미국 서비스 구매관리자 지수를 보시면 50을 기준으로 좋냐 나쁘냐를 판단하는데, 50 선에서 계속 수개월 째 머물고 있는 상황입니다.

장기적으로 지속되는 고금리 (내년에도 평균 5%가 넘는 기준 금리 환경) 로 인해 가계의 재정이 말라갈 것이고 이 부분이 소비 침체로 이어지며 미국의 경기 침체를 유발할 것으로 보고 있습니다.

이러한 종합적인 상황을 보시고도 연준이 어떤 발언을 할 것인지 감이 전혀 오지 않는다 싶으신 분들이 있으실 겁니다.

미국의 재정적자가 심각한 상황이라 국채 수익률이 상승하고 있다는 지적도 많이 나오고 있는 상황인데 채권 시장을 위해 연준에서 비둘기파 적으로 나올 수도 있다는 의견도 있습니다만 이는 과거 연준이 보여준 모습에서는 상상이 되지는 않습니다.

사실 연준은 이러지도 못하고 저러지도 못하는 상황에 처했다고 봅니다.

따라서 어떤 스텐스를 취하느냐가 단기 시장을 좌우하겠으나 장기적으로는 고금리 정책을 지속적으로 가져갈 수 밖에 없을 것이고, 자산 시장의 폭락이 오지 않으면 인플레이션은 잡기 어려울 것이라는 것이 본인의 의견입니다.

립서비스를 어떻게 하든지 결국에는 연준도 시장의 폭락이 와야지만 미국이 인플레이션을 잡으며 더 나은 경제 환경이 될 수 있다는 것을 잘 알고 있을 것으로 판단하고 있습니다.

인플레이션은 진짜 사라질 때까지 사라진 것이 아니고 서서히 줄어드는 것처럼 보이며 고착화 되는 것이 더욱 위험하기 때문입니다.