채권

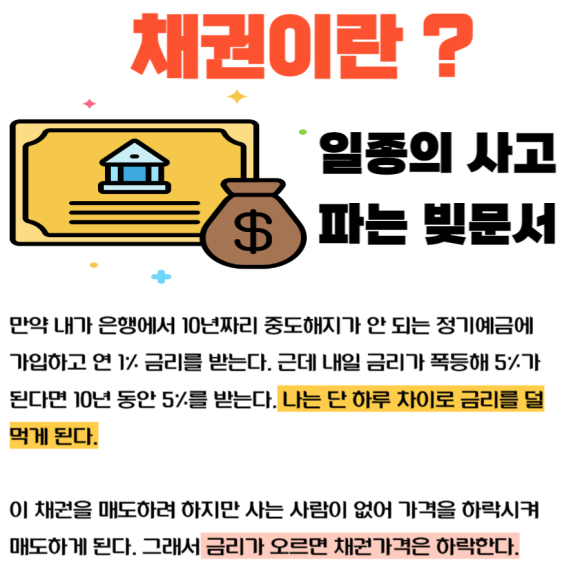

"채권이란 돈을 빌린 사람이 돈을 빌려준 사람에게 주는 돈을 빌렸음을 확인해주는 일종의 차용증이다." 고정금리부채권(STRAIGHT BOND)의 줄임말로, 정기예금처럼 생각하면 쉽다.

사고 파는 빚문서로 일반적인 대출과 달리 자금을 공급받는 기관들이 기업이나 국가 같이 일반적인 사람과 거래보단 더 신용도가 높다.

이런 빚문서를 유가증권 형태로 만들어 불특정다수로부터 돈을 빌릴 수 있게 하는 제도이다.

채권가격과 금리

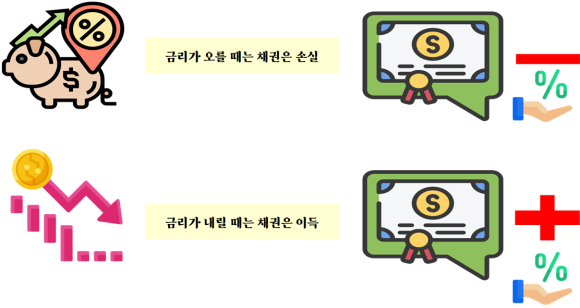

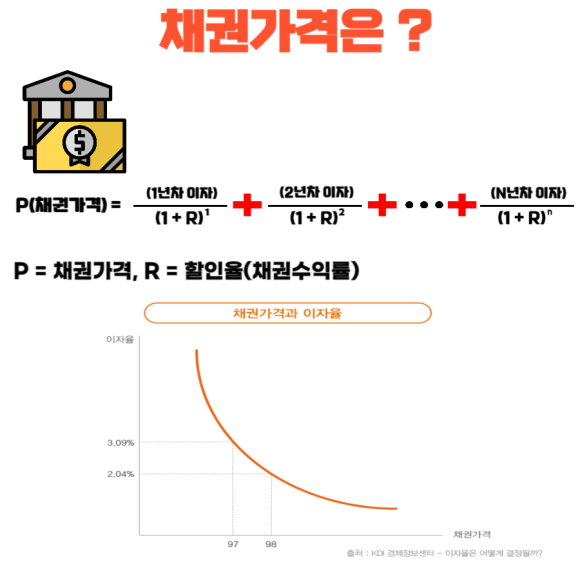

일반적으로 금리와 채권가격은 역의 상관관계이다. 금리상승은 채권가격 산정 시에 반영되는 할인율(채권수익률)을 높이고 채권가격을 낮춘다. 그래서 금리와 채권 가격은 반대로 움직인다.

여기 나오는 할인율은 채권수익률이랑 같은 말이다. 채권수익률은 여러 뜻이 있지만 별도 설명이 없으면 채권을 만기까지 보유할 경우 얻게 되는 만기수익률을 의미한다. 만기수익률은 시장상황에 따라 변하는데 채권금리라고도 부른다.

표면금리

표면금리란 채권의 액면가액에 대한 연간 이자지급률을 채권 표면에 표시한 것이다. 세금계산시에는 원천징수 대상이 되어 표면이율이 낮은 채권이 세금을 적게 낸다. 채권 유통수익률은 표면금리와 시장 실제금리와 차이가 있을 때 거래단가를 조정하여 거래한다.

※ 원금 × 표면금리(기간고려) = 이자

※ 약정된 지급시기마다 채권보유자가 받는 이자에 적용되는 금리이다.

채권수익은 둘로 나뉠 수 있다. 하나는 매 발생하는 이자수입이고 다른 하나는 매입가격과 상환액의 차이, 즉 자본이익(손실)이다. 채권을 액면가보다 싸게 샀다면 자본이익이 되나 비싸게 샀다면 자본손실로 본다.

YTM(만기수익률)

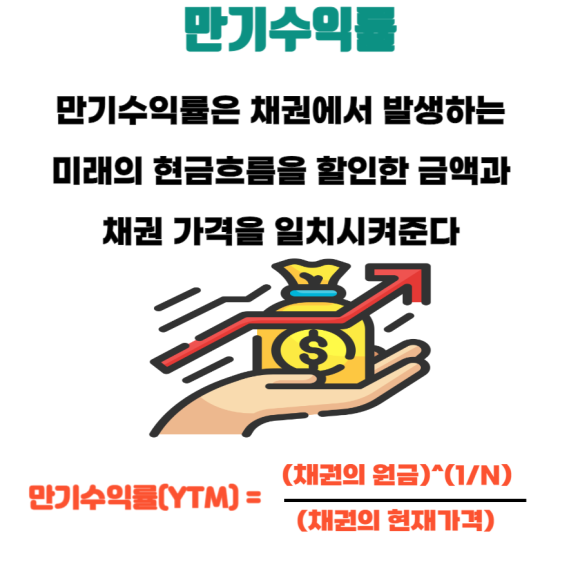

만기수익률 = YIELD TO MATURITY는 채권을 만기까지 보유할 때 기대수익률 혹은 채권의 미래 현금흐름의 현재가치와 채권가격을 같게 해주는 할인율이다.

채권의 가격과 채권으로부터의 현금흐름을 알면 할인율인 시장 이자율을 추정할 수 있는데 이 시장이자율이 곧 채권의 수익률이고 만기수익률이라 한다.

만기

만기란 채권 발행 시에 원금을 상환하기로 약속한 날이다. 만기는 3년부터 10년, 20년, 30년 등 다양하게 있고 만기가 길어지면 장기채권, 짧으면 단기채권이라 한다. 예시로 만기 3년짜리 채권은 시간 경과에 따라 잔존만기가 짧아진다.

출저 아파트랭크

출저 아파트랭크

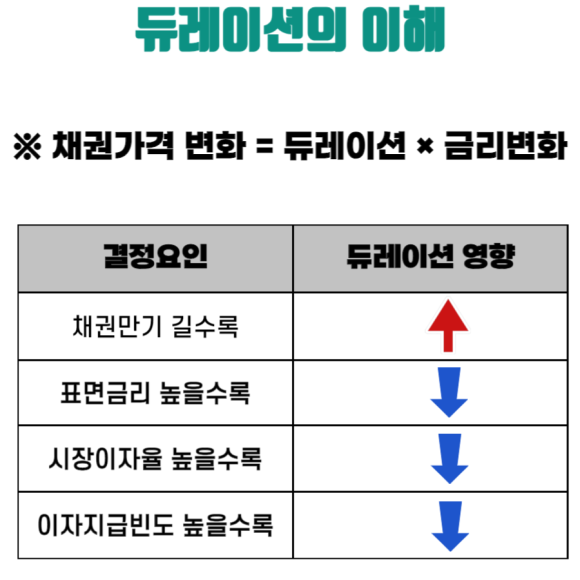

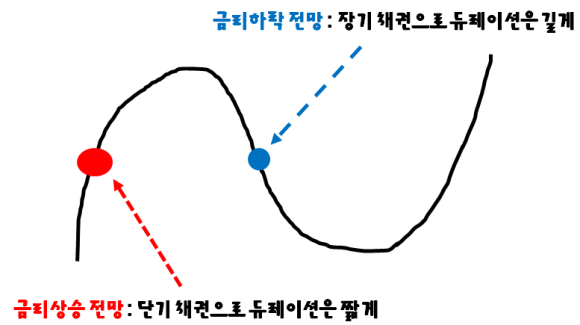

듀레이션

듀레이션이란 채권에 투자한 원금이 언제 회수되는지 산출한 기간이다. 즉, 투자자금의 평균회수기간을 의미한다. 현재 채권가격 대비 각 현금흐름의 현재가치에 기간을 가중치로 곱하여 산출한다. 듀레이션이 길수록 금리 변화에 따른 가격의 변동성이 크다.

듀레이션이 긴 채권은 시장금리 변화 등에 큰 변동성을 가지고 있으며, 금리 하락이 예상되는 경우 듀레이션 확대 전략이 유효하다.

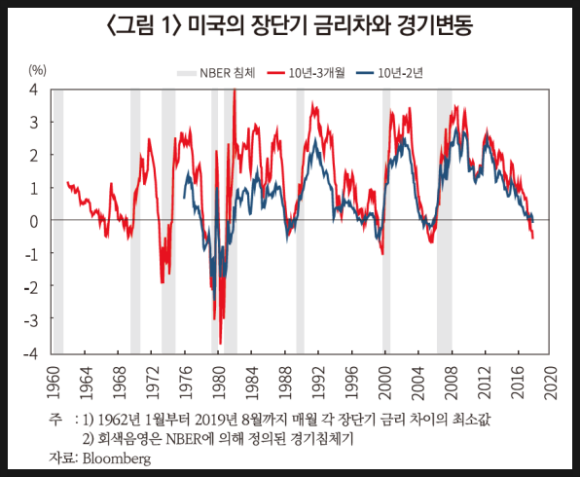

스프레드

스프레드는 위험도에 따라 가산되는 금리를 의미한다. 스프레드에서 많이 들은 용어는 아마도 장단기 스프레드일 것이다. 장단기 스프레드는 기간별 금리의 차이를 뜻한다.

※ 수익률 스프레드 : 지급불능 프리미엄(약정수익률 - 기대수익률) + 위험프리미엄(기대수익률 - 무위험수익률)

우리가 경제가 불황일 때 장단기 스프레드가 역전된다는 소식을 많이 접할 것이다. 보통 장기 채권이 금리가 더 높다. 그런데 이 장기 채권보다 단기 채권이 높다는 것은 장기 채권의 금리가 하락했기 때문이다. 시장 상황이 좋지 않으면 사람들은 경제가 불안하여 안전 자산인 단기 채권의 수요가 많아지기에 가격이 오르고 장기 채권의 금리는 경기 침체에 대비하여 떨어뜨린다.