지난 달 27일 피부미용 의료기기 업체인 이루다에 대한 분석글을 올렸다. 9월 약 한달동안 공부하면서 앞으로 어떻게 사업이 커나갈 수 있을지, 예상대로 흘러갈 경우의 기업가치와 시장에서 얼마정도로 평가받을 수 있을지 고민했다. 그렇게 계산한 2년 내 적정주가는 9천원에서 1만 3천원 사이. 업사이드가 그리 큰 건 아니었지만 성장에 대한 기대가 큰 기업이고 그에 비해 아직 규모가 작기에 잘하면 장기보유도 가능할 종목으로 보였다.

베인캐피탈이 클래시스를 통해 인수했다는 점도 주요 포인트였다. 클래시스의 성공 DNA(물론 베인이 인수하기 전부터 가지고 있던 훌륭한 특성이었지만)를 이루다에게도 적용시킬 수 있으리라. 물론 지금도 이 생각에는 변함이 없다. 앞으로의 성장 가능성에 대해서도 마찬가지다.

그러나 이루다의 핵심 협력사인 큐테라가 계속기업으로서 지위가 유지될 수 있을지 의문이 생기게 되었다. 나스닥에 상장되어있는 미국 피부미용 의료기기 업체인 큐테라의 실적이 상상을 초월한다.

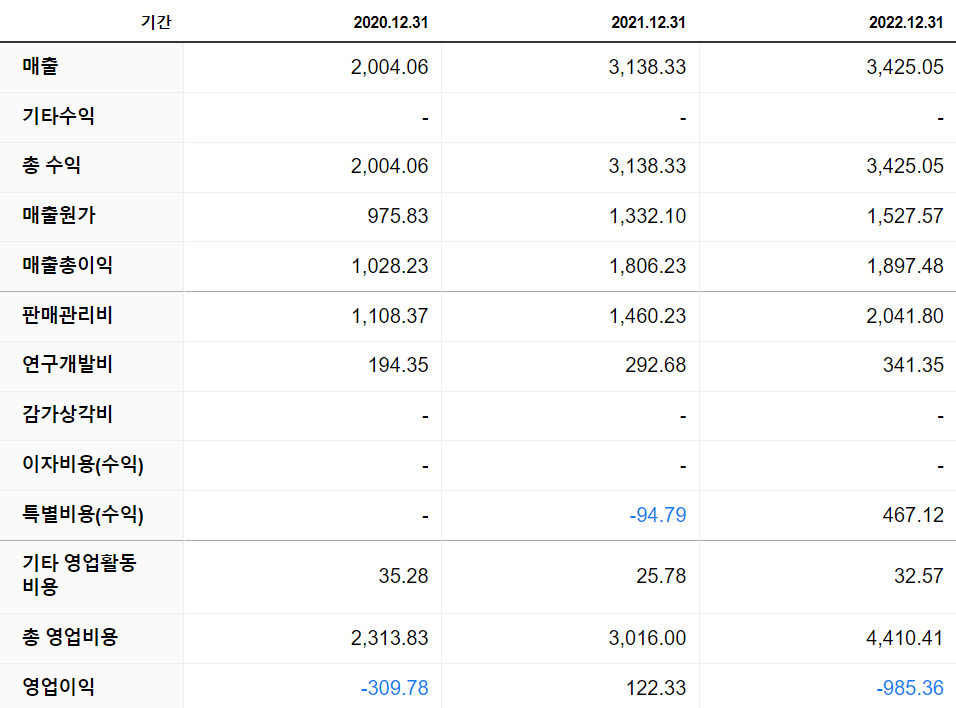

<큐테라 (CUTR) 연간, 분기별 손익계산서>

위쪽은 큐테라의 연간 손익계산서, 아래쪽은 분기별 손익계산서이다. 연매출 3천억대 수준인데 영업적자가 거의 1천억이다. 올해는 상황이 더 나쁜데, 상반기까지만 무려 -700억의 적자가 발생했다. 1주당 한화로 약 5000원정도인데 반기 EPS가 -4000원이다. 이익결손금도 눈덩이처럼 불어나고 있으며 부채도 급증하고 있다. 그 결과 지난해부터 완전 자본잠식에 들어섰다.

그렇다고 해서 순이익을 포기하고 매출을 급성장시키는 전략을 사용하는 것으로 보이지도 않는다. 매출도 3천억 수준에서 제자리걸음을 하고 있는 상태이다.

이처럼 큐테라의 불안한 재무상태가 걸리는 이유는 이루다의 최대 매출 발생지인 미국과 유럽 영업에 큐테라가 핵심적인 역할을 하고 있기 때문이다. 미국은 25%~35%, 유럽은 25% 수준의 매출이 발생하고 있는 지역인데 만약 큐테라가 도산하게 된다면 추가적인 점유율 확대의 어려움은 물론 기존 거래처와의 교류도 언제까지 지속될 수 있을지 확신할 수 없게 된다.

이로 인해 성장이 둔화되고 주가가 빠지면 클래시스가 나머지 지분을 인수할 수 있는 콜옵션을 행사하지 않을 가능성도 존재한다.

물론 이같은 시나리오는 지나친 걱정일 수 있다. 실제로 일어나지 않을 일일 수도 있다. 그러나 투자는 기댓값 싸움이다. A가 일어날 가능성과 그 때 얻을 수 있는 보상, B가 일어날 가능성과 그 때 입을 손실을 모두 고려해야 한다.

이전의 분석에서는 이러한 위험을 아예 발견하지 못했다. 실제로 이 위험이 발생할 확률이 얼마나 될지 확실히 알 수는 없지만 분명한 것은 위험을 과소평가했고, 그에 따라 내가 평가한 이루다의 기업가치가 부풀려졌다는 것이다. 투자매력도가 감소했다는 것을 깨달았고 얼마 되지 않는 물량이었지만 오늘 모두 정리했다.

<이루다 일봉일지차트>

앞으로 이루다가 어떤 길을 걷게 될지, 계속해서 지켜보며 추적할 것이다. 그리고 비록 나는 어쩌면 현실화되지 않을지도 모르는 리스크로 인해 동행하지 않기로 했지만 부디 그런 우려를 벗어던지고 멋지게 성장해주었으면 좋겠다.

이루다에 대한 투자의견을 철회한다.