투자자 브래드리 입니다!

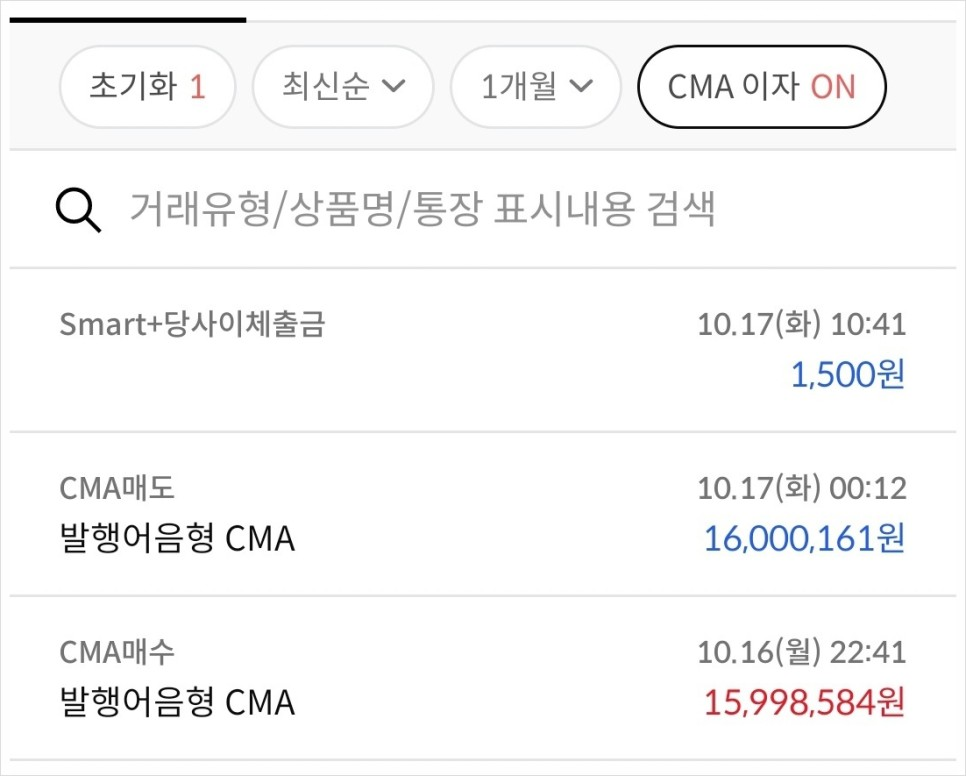

한국투자증권 cma(발행어음형) 계좌를 통해 매일 1,500원 이자를 받고 있습니다.

받은 이자는 매일 채권을 사려고 '1일 1채권 챌린지'를 만들었습니다.

※ 오늘 하루 1,000원을 아끼면 채권 1좌를 살 수 있습니다.

- 오늘의 통장 잔고.

|

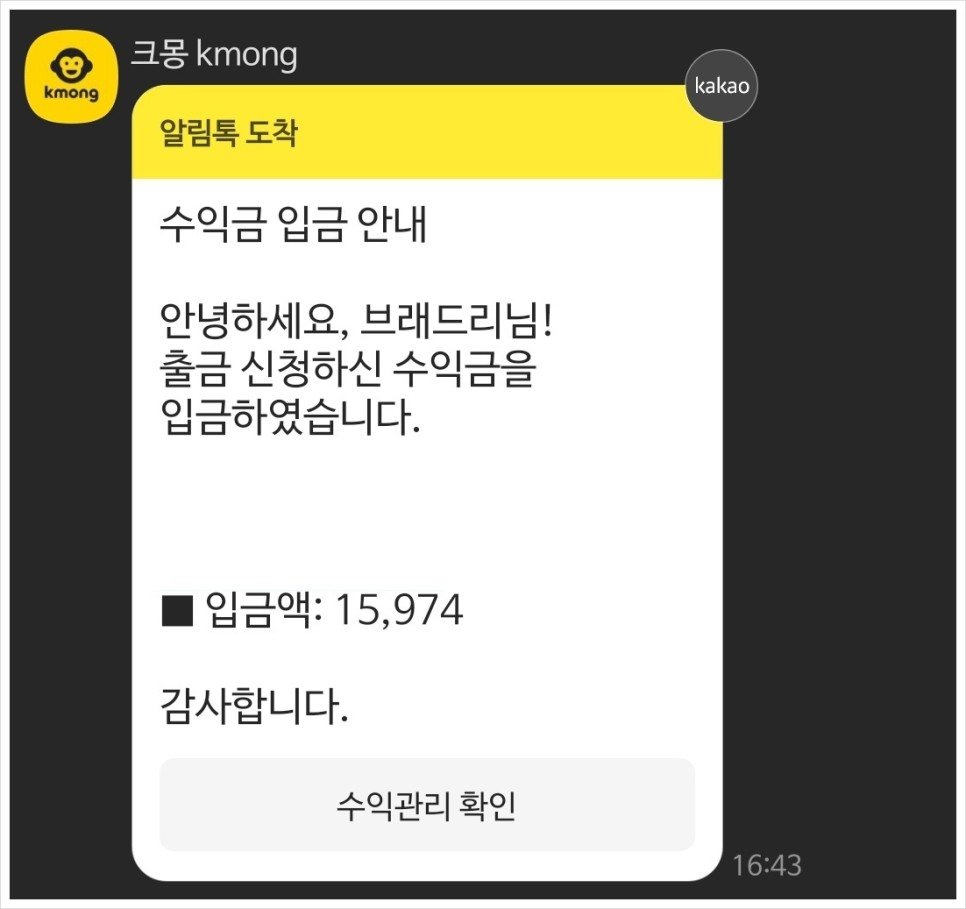

마케팅 수익 |

15,974원 |

|

CMA 이자(1일 치) |

1,500원 |

|

예수금 잔액 |

299원 |

|

총 금액 |

17,773원 |

마케팅 수익, CMA 이자(1일 치), 예수금 잔액 총 17,773원을 모았습니다.

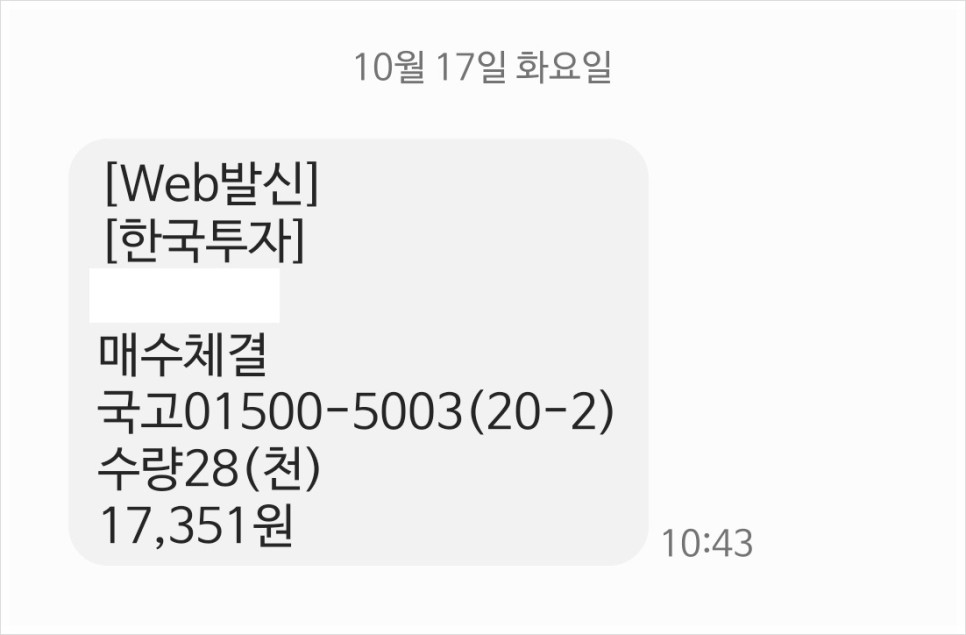

- 오늘의 매수 현황.

|

국고 01500-5003(20-2) |

28좌 매수 |

|

전일 매수가 *23.10.16 |

6,220원 |

|

금일 매수가 *23.10.17 |

6,197원 |

|

증가/감소 |

- 0.36% |

오늘 국채 28좌를 매수하였고, 전일보다 싸게 채권을 샀습니다.

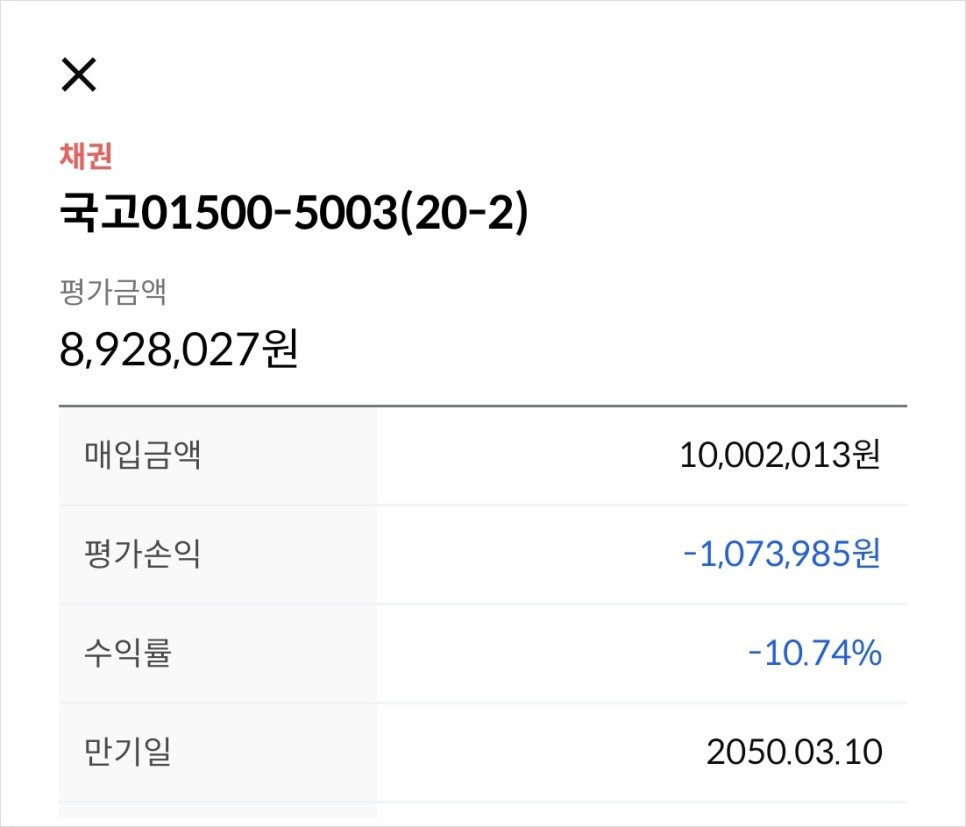

오늘 포함, 국고 01500-5003(20-2) 14,879좌 보유 중입니다.

※ 단기채, 미국채 ETF 같이 포함하면 전체 포트폴리오에서 50% 이상 채권을 보유 중

- 오늘의 경제기사.

9월 CPI가 기준금리 방향에 어떤 영향을 미칠지를 두고 전문가들의 해석이 엇갈립니다.

한쪽에선 물가와의 전쟁이 여전히 끝나지 않았다는 뜻으로 받아들입니다. 자산관리업체 글렌메데의 제이슨 프라이드 투자전략 책임자는 “CPI 보고서엔 연준이 인플레이션 요정을 다시 병 속에 집어넣는 임무를 완수했다는 내용이 거의 없다”면서 “연준이 여전히 한 번 더 금리 인상을 선택할 수 있다"라고 말합니다.

반대로 이제 금리 인상은 끝났다는 신호로 보는 쪽도 있습니다. 구겐하임 인베스트먼트의 이코노미스트 매트 부시는 “우리는 더 이상의 (금리) 인상을 기대하지 않는다"라고 말합니다.

“그들(연준)은 11월 1일 회의에서 하이킹 필요성을 크게 느끼지 못할 거고, 4분기 내내 경제가 둔화되고 노동시장이 약해지는 조짐을 보게 될 것”이란 전망입니다.

이날 채권시장에선 미 국채 10년 물 금리가 4.7% 선, 30년 물 금리는 4.86%로 올랐습니다. 통화정책에 민감한 2년 물은 다시 5%대로 뛰었고요.

한국에서도 많이 투자한 ‘아이셰어스 만기 20년 이상 국채 ETF(TLT)’ 가격이 2.71%나 급락하며 충격을 받았는데요.

블룸버그는 이날 기사에서 “일 년 내내 세계 최대의 국채 ETF(TLT)에 기록적인 금액을 쏟아부은 월스트리트 전문가들이 약 100억 달러의 손실을 입었다"라고 보도했습니다.

올해 들어 TLT에 들어온 투자금액은 무려 176억 달러라는데요. 금리가 이미 정점에 이르렀다고 보고 금리 하락(채권 가격 상승)에 베팅한 투자자들이 그만큼 많다는 겁니다. ETF 애널리스트 에릭 발쿠나스는 이렇게 말합니다.

“TLT는 연준과 맞서 싸우는 후예입니다. 연준이 경제를 무너뜨리고 금리를 낮추게 될 거라고 장담하죠. TLT를 사용하는 사람들은 전문가이지 할머니가 아닙니다.”

블룸버그는 미국 경제가 경기 침체에 빠질 수 있다는 가정 때문에 여전히 장기 국채에 대한 낙관론은 커지는 추세라고 설명합니다. 주식시장의 약세를 상쇄하는 헤지 수단이 될 거라고 보기 때문이라는군요.

출처 : 동아일보 딥 다이브 기사 내용 中

이 기사 내용을 보고 TLT ETF 투자자인 저는 연준과 싸우는 후예들 중 하나인가? 생각했습니다. ㅎㅎ

다수가 바라보고 있는 방향은 언제나 오류가 있다고 합니다. 그 오류 속으로 들어가 있는 것은 아닐까? 하는 생각도 드네요.

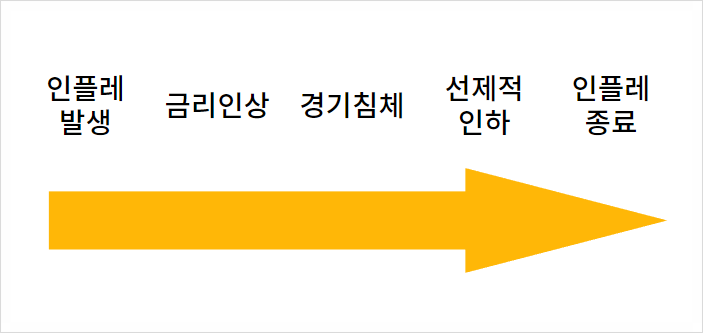

인플레이션은 왜 이렇게 안 끝나는 걸까요?

인플레이션을 발생한 후 금리를 인상하고, 경기 침체가 올 것 같으면 중앙은행에서 선제적 금리 인하를 하였죠. 그러면서 인플레가 종료되었는데요.

10년간 이러한 현상이 반복되다 보니 시장 투자자들은 학습을 하기 시작한 거죠.

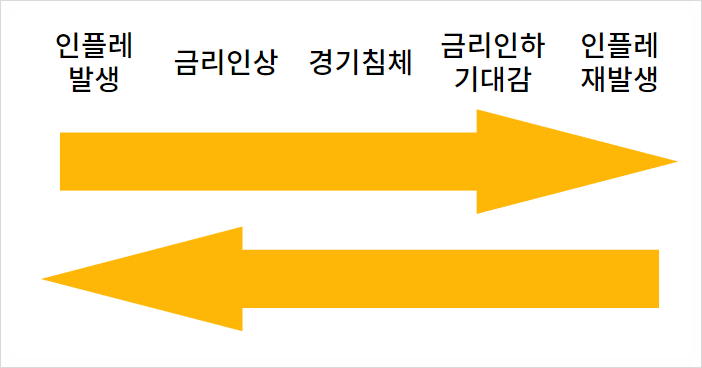

"경기 침체가 올 것 같으면 금리를 인하할 거야"라는 기대감은 다시 자산 가격과 물가를 자극하고 인플레이션이 재발생하게 됩니다.

그러면 다시 금리 인상부터 시작하는 악순환이 반복되네요.

작년부터 이런 이야기가 돌았습니다. "피벗(금리 고점)" 23년 후반기에는 200BP(2%) 금리 인하해서 3% 기준금리를 유지할 거라는 의견이 다수였죠.

하지만 시장의 기대와는 달리 9월 FOMC 점도표를 보면 장기간 고금리가 될 것을 의미하고 있죠.

결국 끈적한 인플레이션이 끝나기 위해서는(금리 인하 시기) 모두가 연준의 말을 들으면 됩니다.

미국 2년 물, 10년 물 국채금리를 비교하면서 장단기 금리 역전 현상에 대해 설명드렸는데요. 역전 폭이 지금은 많이 좁아졌다고 합니다.

미국 2년 물 국채금리는 고정된 상태에서, 10년 물 국채금리가 따라 올라갔는데요. 이 폭의 축소가(금리 인하 시기) 이제는 시장 투자자들이 연준의 말을 듣기 시작했다는 것을 의미할 수 있겠네요. ㅎㅎ

평균의 함정이라는 말을 아시나요?

당근의 평균 길이를 알고 계시나요?

옥수수의 평균 길이를 알고 계시나요?

모르실 것입니다. 저도 몰라요 ㅎㅎ

그런데 우리는 금리와 환율에 대해서는 평균을 가지고 있습니다. 과거 10년 동안 금리는 2.5%, 환율은 1,160원을 기준으로 움직였죠?

그래인지 현재 미국 기준금리 5.5%는 높아 보여 고금리라고 부르고, 환율은 1,350원이라고 고환율이라고 부르게 됩니다.

저는 이런 평균의 함정이 있다고 생각하는데요. 오래된 미래에 발목이 잡혀 현재 상황을 직시하지 못하면 안 되니까요.

2.5% 평균 금리가 5.5%가 평균이 된다면? 내 자산에는 어떠한 영향이 있을지?

1,160원 평균 환율이 1300원대가 평균이 된다면? 내 자산에는 어떠한 영향이 있을지?

포트폴리오를 다시 한번 생각해 봐야 하지 않을까요?

코로나가 끝나고 2년.

기대인플레이션이 고착화된 상태에서 현금흐름으로 버텨야 하는 시기인 것 같습니다. 그래서인지 매월 받는 월급이 그립네요.

반대로 생각하면

현재의 경제 상황은 자본시장이 저렴해지고 있는 시기, 자본시장을 공부하기 좋은 시기, 종잣돈을 모을 좋은 시기가 아닐까요?

※ 한줄평 : 현명한 자산 배분과 현금흐름이 중요한 시기