2차전지 돌풍을 일으킨 에코프로비엠의 증권사 목표주가가 내려가고 있습니다.

가장 큰 원인으로는 "실적" 입니다.

올해 에코프로비엠 3분기 영업이익이 459억원을 기록하였는데 이는 전년대비 67.6%, 직전 분기 대비로는 60%가 감소하였습니다.

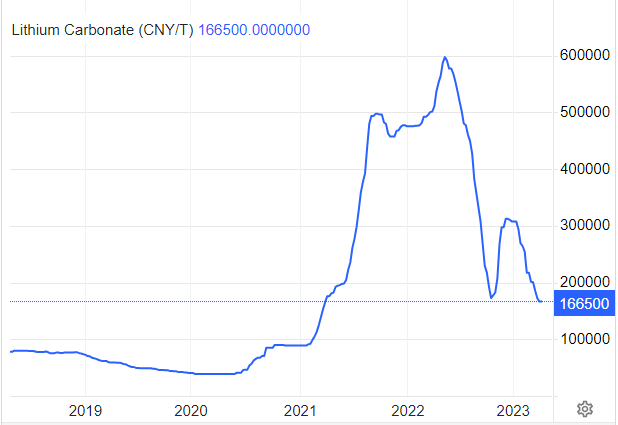

이와같이 매출이 감소한 가장 큰 원인은 바로 "리튬가격 하락" 입니다.

[Trading Economics]

여기서 리튬가격 하락과 양극제 업계와의 관계가 궁금하신 분들이 있으실 것 같아 설명을 좀 드리겠습니다.

우선 배터리 양극제의 주 원료가 되는 리튬 가격이 하락을 하게 되면 양극재 기업들이 미리 비싸게 주고 산 리튬에 대한 손실이 발생하게 됩니다.

양극재 가격도 마찬가지로 싸지기 때문입니다.

리튬가격은 두달만에 고점대비 약 35.34%가 빠졌습니다.

배터리 업체들의 타격이 엄청나게 클 것으로 보입니다.

그렇다면 이렇게 리튬가격이 단기간에 급락을 한 이유는 무엇알까요??

우선 전기차 판매가 둔화가 되었기 떄문입니다.

결국 차가 잘 안팔리니 배터리와 그 원자재인 리튬까지 가격이 떨어진 것이죠.

두번째로는 중국 리튬 업체들이 생산을 엄청나게 늘렸으나 위와 같이 전기차 판매가 줄어드니 공급이 넘처나는 상황이 생겼기 떄문입니다.

전세계 리튬 생산량 50% 수준이 중국 업체들로부터 나오는데, 이렇게 비중이 큰 중국에서 공급 과잉이 크게 발생을 하였기 때문에 단기간에 해결될 문제가 아닙니다.

일부 전문가들이 에코프로비엠 등 2차전지 관련주 하락이 일시적이라고 주장을 펼치는데, 다시 말씀 드리지만 이러한 수요 부진과 공급 과잉 현상은 단기간에 해결될 문제가 아닙니다.

특히 양극제 업체는 배터리 셀 업체보다도 가격하락에 대한 이익 변동성이 크기 때문에 더욱 안좋습니다.

결국 이러한 이유로 증권사는 2차전지 목표주가를 낮춰가고 있습니다.

결국 시장의 예상치가 너무나도 비현실적으로 높았기 때문에 시장의 추가 하락도 피하지 못할 것으로 보여집니다.

[investing.com]

주가수익비율이 아직도 93.61이나 되고, 주당순이익이 2702.69입니다.

상당히 고평가가 되어있음을 아실 수 있습니다.

이런 고평가 주식은 실적이 그냥 유지만 되어서는 안되고 점점 실적이 상승해 주어야 기대감을 가지고 유지해 갈 수 있습니다.

하지만 지금의 2차전지 주식들은 심지어 반대로 실적 악화가 장기화 되가는 움직임을 보이기 때문에 주가가 버텨낼 수가 없다고 보여집니다.

최악의 경우 급락의 움직임까지 보일 수 있으니 투자자분들께서는 유의 해 주시기 바랍니다.

에코프로비엠 기준으로 올해 상승분의 절반 정도가 이미 조정을 받은 상태인데 여기서 더 떨어지겠어 하시겠지만, 주식 시장은 충분히 그런 상황이 많이 발생합니다.

지금도 국내 주식이 PER 이 93이나 되는 상황인데, 실적 부진에도 불구하고 주가가 유지가 된다면 PER이 더욱 높아질 수 있습니다.

한국 코스닥 대장주의 모습이 이러하기 때문에 손실을 보는 분들이 많아질 것으로 예상이 되는데, 이 글을 보시는 여러분들은 지금이라도 비중을 줄이시거나 아니면 정말 이 회사의 미래를 보고 투자를 하신다면 장기적인 관점에서 보셔야 할 것입니다.