투자자 브래드리 입니다!

한국투자증권 cma(발행어음형) 계좌를 통해 매일 1,500원 이자를 받고 있습니다.

받은 이자는 매일 채권을 사려고 '1일 1채권 챌린지'를 만들었습니다.

※ 하루 1,000원을 아끼면 채권 1좌를 살 수 있다.

- 오늘의 통장 잔고.

|

CMA 이자(1일 치) |

1,500원 |

|

단기채 매도 |

40,495원 |

|

예수금 잔액 |

607 |

|

총 금액 |

42,602원 |

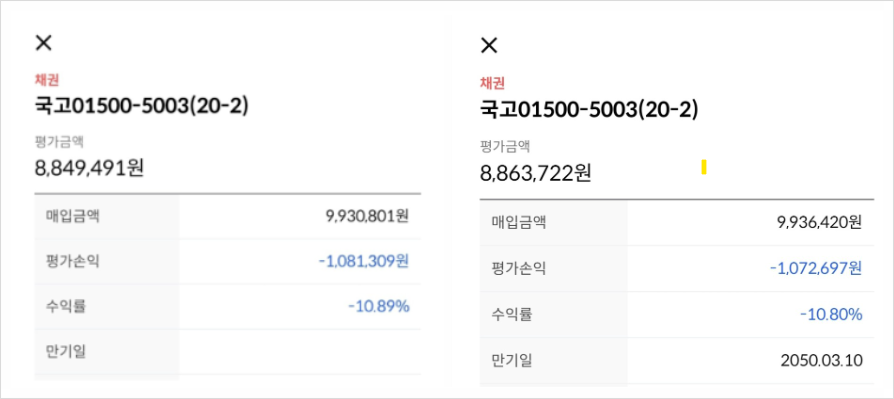

CMA 이자(1일 치), 단기채 매도, 예수금 잔액 총 42,602원을 모았습니다.

- 오늘의 매수 현황.

|

국고 01500-5003(20-2) |

68좌 매수 |

|

전일 매수가 *23.10.10 |

6,243원 |

|

금일 매수가 *23.10.11 |

6,229원 |

|

증가/감소 |

- 0.22% |

오늘 국채 68좌를 매수하였고, 전일보다 싸게 채권을 샀습니다.

오늘 포함, 국고 01500-5003(20-2) 14,849좌 보유 중입니다.

※ 단기채, 미국채 ETF 같이 포함하면 전체 포트폴리오에서 50% 이상 채권을 보유 중

- 오늘의 경제기사.

출처 : 연합인포맥스

스위스의 인플레이션이 중앙은행 목표치인 2%를 밑돌았지만 스위스 중앙은행(SNB)은 인플레이션과의 전쟁을 지속하겠다는 입장을 밝혔다.

사실상 인플레이션 목표치를 달성했음에도 앞으로 인플레이션에 대한 불확실성이 크다고 설명했다.

9월 21일 위스의 8월 소비자물가지수(CPI)는 1.6%를 기록해 스위스 중앙은행(SNB)이 물가 안정성과 동일시하는 0~2% 범위로 들어왔다. 스위스 중앙은행은 중기 인플레이션 전망치도 지난 6월보다 낮췄다.

이는 2%의 인플레이션 목표치를 위해 고군분투하고 있는 주요국 중앙은행들과 완전히 대조적인 상황이다.

출처 : 연합인포맥스 기사 내용 中

스위스 중앙은행이 중요한 힌트를 던져주고 있는데요. 스위스의 소비자물가지수는 1.6%입니다. 그렇게 기다리던 2% 밑으로 물가가 내려온 거잖아요? 그럼 바로 금리 인하에 돌입해야 하는 것 아닐까요?

하지만 스위스 중앙은행 총재는 전혀 그런 분위기에 휩쓸리지 않습니다. 되려 지금의 물가가 다시금 치솟을 가능성이 있기 때문에 필요하면 추가 금리 인상으로 대응하겠다는 코멘트를 던지죠.

"2%를 하회하더라도.."

다시금 인플레 리스크가 나타날 것이라는 우려를 보면서 수차례 물가가 안정되는지를 확인하고 가고 싶어 하는 겁니다.

물론 스위스 중앙은행과 미국 연준의 성격이 다르기에 똑같은 패턴을 예상할 수는 없겠지만 적어도 과거보다는 훨씬 더 인플레이션이라는 리스크에 민감해져있다고 보시면 되겠습니다.

출처 : 오건영 저자 에세이

스위스 중앙은행은 인플레이션 목표치를 달성함에도 불확실성으로 금리 동결을 하고 있는데요.

과거 각 중앙은행들이 경기 침체가 올 것이 두려워 선제적 금리 인하를 했던 것과는 다른 양상을 보이고 있습니다.

이제는 확실한 경기 침체의 신호가 오기 전까지 금리 인하는 없는 걸까요?

출처 : 우보의 경제나무 https://blog.naver.com/paxcan

월가의 황제라고 불리는 제이미 다이먼, 헤지펀드의 거물 빌 애크먼 등 주요 인물들은 향후 장기국채금리가 5%를 넘어 7%까지 오를 것이라고 전망하고 있는데요.

최근 미국 10년 물 국채금리 4.8%을 넘어가면서 주식/채권 시장에 큰 충격을 주었던 것을 보면, 무서운 전망입니다..

그런데 실제 일어날 가능성은 얼마나 될까요?

1. 국가 부채

출처 : 우보의 경제나무 https://blog.naver.com/paxcan

왼쪽을 보면 올해 33조 달러에 달하는 미국의 국가 부채입니다. 2027년에는 45조 달러가 될 것이라는 전망인데요.

3년 만에 12조 달러의 나라빛이 증가하는 것입니다.

오른쪽을 보면 미국 대선이 있는 24년도 중장기채 공급이 쓰나미처럼 밀려온다고 합니다.

*2,7조 달러 국채 발행 계획 예정.

이렇게 국채 발행 증가(공급 확대)는 국채가격을 떨어뜨려 국채금리가 상승하는 요인이 됩니다. 그렇다고 주위 국가(일본, 중국)들에서도 사주지 않으니(수요 축소), 발행하는 대로 금리가 오르겠네요.

반대로 생각해 보면 국채 발행이 증가하고, 고금리가 유지된다면? 국가 재정적자가 불어나면서 국채에 대한 지급이자도 가파르게 상승할 텐데요.

그렇다면 다시 한번 부채협상 셧다운 문제가 다시 발생할 수 있겠네요.

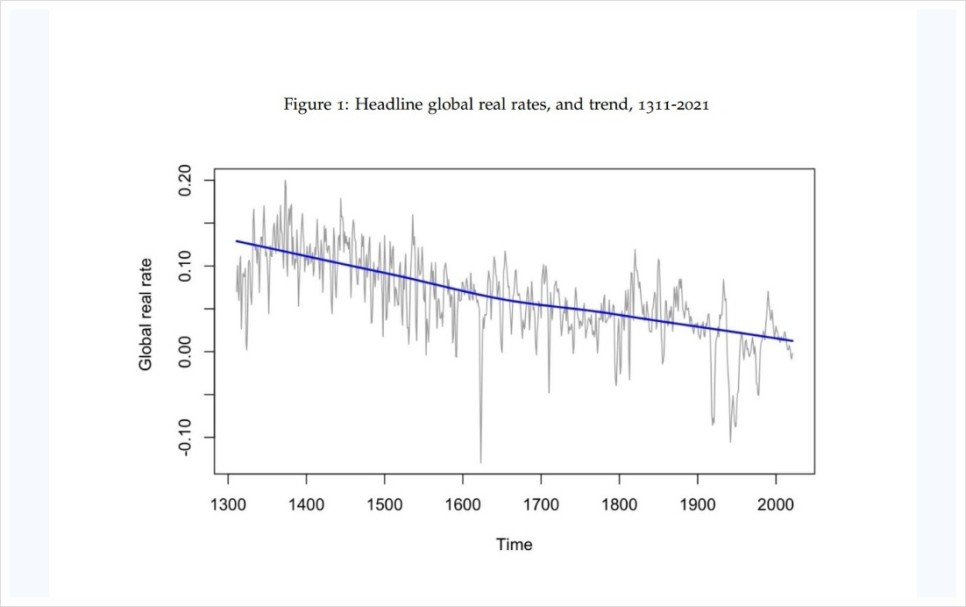

2. 700년 채권금리의 역사

출처 : 동아일보 딥 다이브

미국 10년 물 국채금리가 연말까지 얼마나 오를까? 투자자들의 최대의 관심거리인데요.

채권금리는 1311년부터 완만하게 일관되게 하락해왔다고 합니다. 700년이 넘는 시간 동안, 각종 사건사고들이 얼마나 많았는데 그렇게 일관되게 하락할 수 있을까요?

여기서 말하는 내용으로 중앙은행이 통화정책을 쓰든, 돈을 풀든, 어차피 장기 실질금리의 추세는 고정되어 하락할 수밖에 없다고 하는데요.

|

1300년 대 |

10% |

|

1400년 대 |

9% |

|

2000년 대 |

3% |

|

2100년 대 |

2% |

금리는 항상 평균으로 회귀한다고 합니다. 1300년대 10%대 장기채 금리가 꾸준하게 하락해 최근 100여 년 동안은 1% 안팎으로 떨어졌다고 합니다.

그렇다면 현재의 미국 10년 물 국채 금리 4.8%는 2~3%로 회귀할 수 있다는 말일까요?

시장에서는 미국 10년 물 국채 금리가 4.8% 넘어 7%가 될 것이라며 두려워하고 있죠? 하지만 역사적 추세로 보면 글로벌 금리의 하락은 계속된다고 합니다. 즉 2~3%대로 회귀할 것이라고 하는데요.

-> 잠시 평균을 이탈하는 것인지?, 새로운 평균이 생긴 것인지? 알아보아야 한다.

부자경제학 내용 中

시골의사 박경철 저자님의 책에서 나온 내용으로 잠시 평균을 이탈하는 10년 물 국채 금리라면? 채권을 사기 좋은 시기인 것 같습니다.

저는 단순하게 생각합니다. 0%~5.5%까지 내릴 가능성과 5.5%~11%까지 오를 가능성 중 어느 것에 무게를 두어야 할까요?

향후 7% 장기 금리가 올랐을 때, 반대로 생각하면 내릴 가능성이 더 커진 것은 아닐까요? (0%~7%)

그럼에도 장기 금리 상승으로 인해 보유 중인 자산 가격의 하락은 마음이 아픈데요. 그렇다면 자산 배분과 해당 자산에서 나오는 현금흐름을 통해 길게 가져가면 될 것 같습니다.

경제가 성장하는 이유는 모두가 경기 침체를 좋아하지 않기 때문이라는 글을 봤습니다.

경기 침체가 온다 한들, 결국경제는 성장할 테니 단기적인 움직임에 일희일비하면 안 될 것 같아요 ㅎㅎ

※ 한줄평 : 경제는 숨쉬기를 반복한다.