미국의 대표 스포츠 브랜드인 나이키에서 지난 9월 말 2분기 실적 발표를 진행했다.

나이키의 주가 하락에 늘 관심을 가지면서 이유를 분석하고 어떤 시그널이 나와야 상승으로 전환할지 늘 체크하는데,

9월초 알아보았던 하락의 이유는 아래와 같았다.

1) 풋락커 실적 악화로 인해 소비심리 위축 우려

2) 높은 재고자산과 낮아지는 마진율

3) 강달러로 인한 실적 손해 및 중국내 매출 감소

그럼 이번 2분기에는 어떤 모습을 보여주었는지 함께 살펴 보도록 하자.

1) 예상치 대비로는 어땠나?

우선 시장의 기대치대비로 어떤 성적을 보였나 살펴보면, 매출은 기대치에 거의 부합하는 수준이었고 EPS 가 기대치를 훌쩍 뛰어넘는 모습을 보였다.

- 매출 : $12.94b (예상치 : $13.02b)

- EPS : $0.94 (예상치 : $0.75)

직전 분기 매출과 비교하더라도 상승한 모습을 보였으며, 특히 EPS 의 놀라운 기록이 다시금 주목할만해 보인다.

2) 손익계산서는?

이번분기 매출은 전년동기 대비보다 2% 정도 상승한 $12.939b 을 기록했으며, 마진율의 경우 44.3%에서 44.2%로 거의 유사한 흐름을 보여주었다.

직전 분기 어닝레포트를 다시 찾아보니 마진율 43.6% 였는데, 마진율 상승은 긍정적인 부분으로 해석해볼 수있다.

해당 장부에서는 찾을 수 없으나 어닝레포트상에 있던 DTC 온라인 분야의 매출이 $5.4b 으로 전체 42% 를 차지하면서 꾸준히 성장을 이루어내는 점이 앞으로도 주목할 사항으로 생각된다.

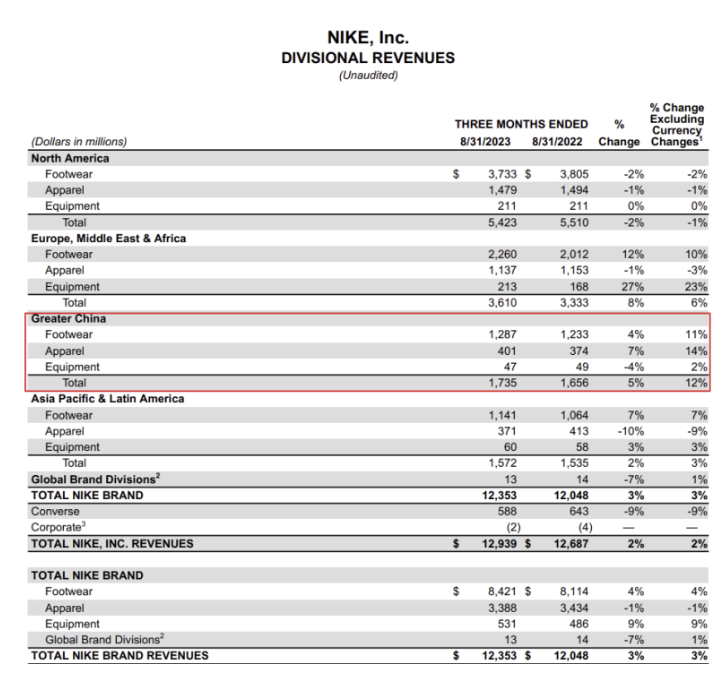

3) 중국내에서는?

나이키의 발목을 잡고 있다고 해도 과언이 아닌 중국내 매출은 다행히도 지난해 대비 5% 상승한 $1.73b 을 기록했다.

강달러의 영향으로 아무래도 해외 매출 및 영업이익이 평소보다 줄어들 것을 감안한 부분임에도 증가한 매출은 고무적임에 틀림 없다.

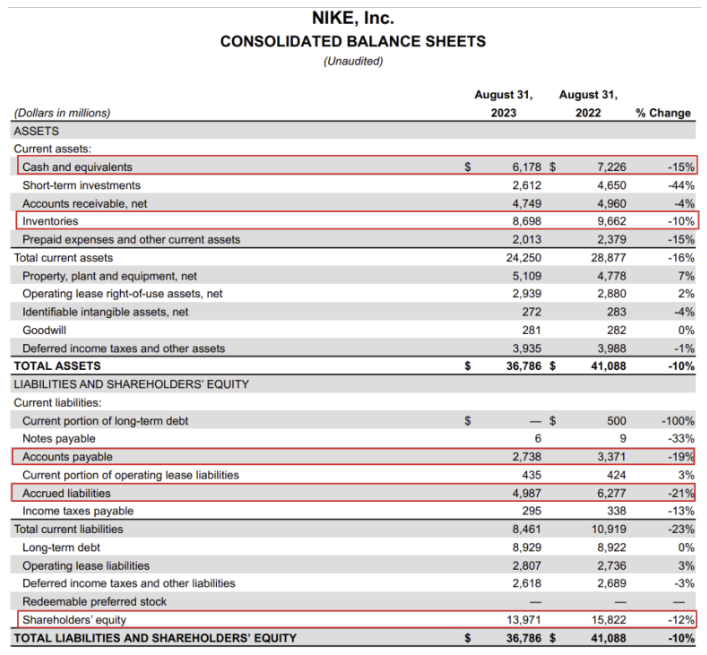

4) 재무상태표는?

현금성 자산은 $7.2b 에서 $6.1b 으로 줄어들었는데, 이는 자사주 매입과 배당지급을 늘리면서 줄어든 것이라고 밝히고 있다.

재고자산의 경우에는 전년동기 대비 10% 감소한 $8.69b 을 기록했는데, 해당 수치가 줄어든 것 처럼 보이긴 하나 직전 분기 재고자산 $8.45b 대비 다시 오름세를 기록한 부분이라 앞으로도 잘 지켜봐야한다.

전반적으로 종합해보면,

분기 매출은 상승하며 다시 $13b 을 바라보고 있고,

마진율 또한 44%대를 회복하고,

중국내 매출은 전년 동기 대비로는 상승을 했으나 직전 분기보다는 역행

재고자산은 전년 동기 대비로는 감소 했으나 직전 분기도다는 역행

썩 나쁘지 않았던 실적 덕분인지 주가는 꾸준히 그 이후 우상향 하는 모습이다.

하지만 여전히 전고점 대비로는 20% 이상 빠진 주가를 확인 할 수 있듯이 여전히 상승의 여지는 많아 보인다.

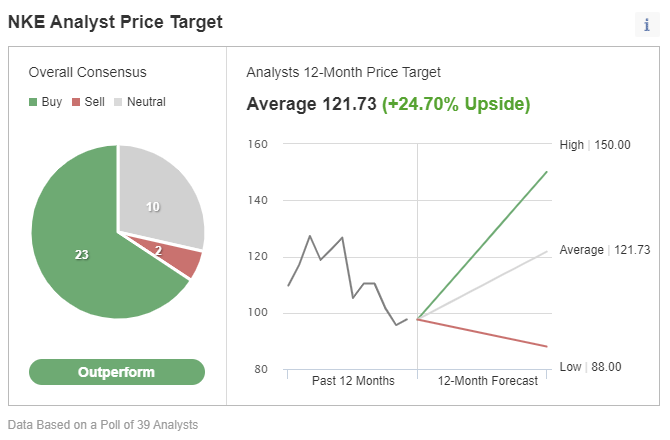

애널리스트들의 의견은 현재 주가 대비 24% 높은 $121을 제시하고 있는 점 또한 긍정적이다.

나이키는 꾸준히 본인들의 브랜드 파워를 앞세워 전세계적으로 사랑받는 기업임에 틀림 없다.

단기적으로는 재고자산 증가와 중국내 매출 감소 등으로 다소 소외 받고 있는 시기로 보이며, 펀더멘탈에 큰 위협이 있는 것들이 없기에 앞으로 실적을 꾸준히 체크해나가면서 분할 매수를 한다면 잃지 않는 투자를 할 수 있지 않을까 하는 종목 중 하나이다.

여러분의 성투를 기원한다.