퇴직연금 ETF나 IRP ETF에 대해서 고민하시는 분들이 계실 것입니다. 요즘 TDF라고 해서 타겟 데이트 펀드(은퇴 시점 맞춤 펀드)가 생기고 있는데 오늘은 KBSTAR TDF2050액티브에 대해서 알아보겠습니다.

이 ETF는 KB자산운용에서 2022년 9월 22일에 상장한 상품입니다.

<ETF요약>

결론 : 같은 2050 상품인 KODEX에 비해선 낫다. 하지만 실제 부담비용율도 상당히 높기 때문에 차라리 TDF2050을 굴릴 것이라면 인덱스 장투가 낫다고 생각함.

1. TDF2050은 2050년에 은퇴를 앞둔 사람을 목표로 하는 상품임. 이에 맞춰서 구성된 상품임.

2. 총보수는 0.18%이지만 실부담비용율은 0.47%로 생각보다 높음. 동일 기초자산 ETF평균 값이 0.4498%라고 했을 때도 평균 수준보다 높음.

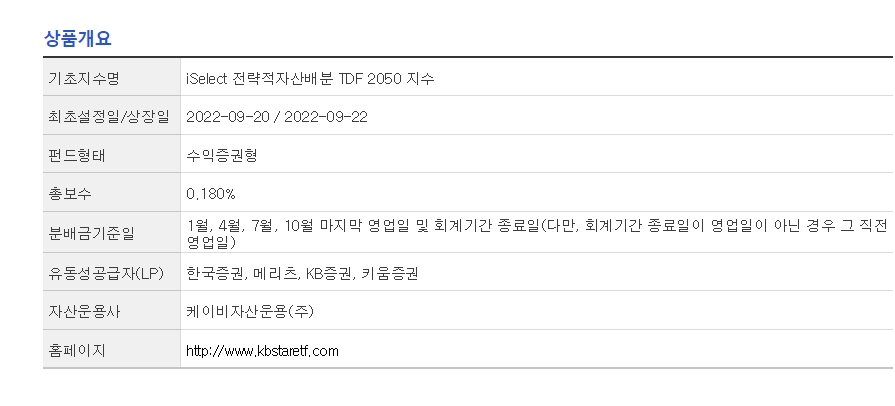

3. 기초지수는 iSelect 전략적자산배분 TDF 2050 지수를 추종함.

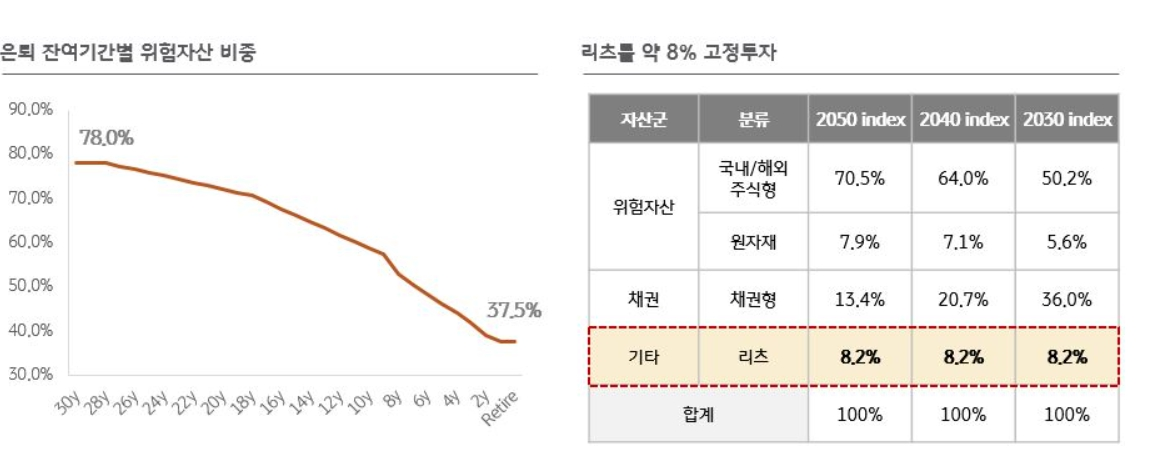

*은퇴 시점에 맞춰서 위험자산 비중을 조정하고 있음.

*위 상품은 2050년 은퇴 시점을 고려해서 운용되고 있기 때문에 2023년인 현재는 위험자산 비중이 높음

4. 포트폴리오로 S&P500, 나스닥100, 유럽지수, 일본지수, 리츠지수 등에 투자

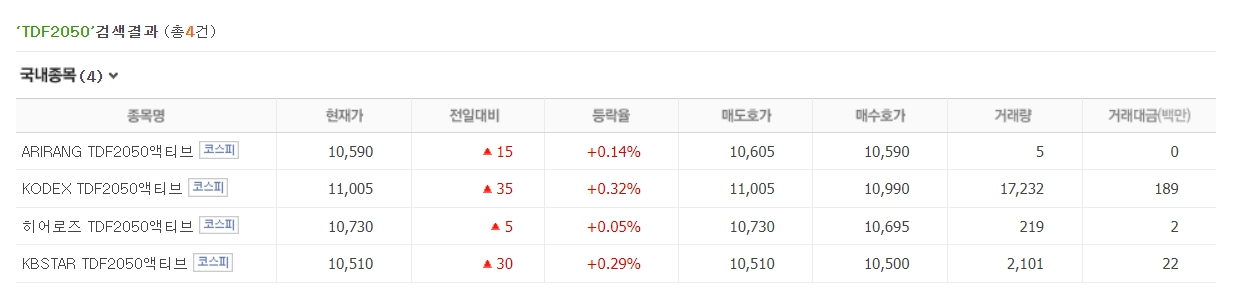

5. 타 ETF로 KODEX TDF2050액티브도 있는데 거래량도 많지만 실제부담비용도 높음. 포트폴리오면에서는 KODEX보단 KBSTAR가 낫지 않나도 싶음.

KBSTAR TDF2050액티브 분석

1. 어떤 ETF일까

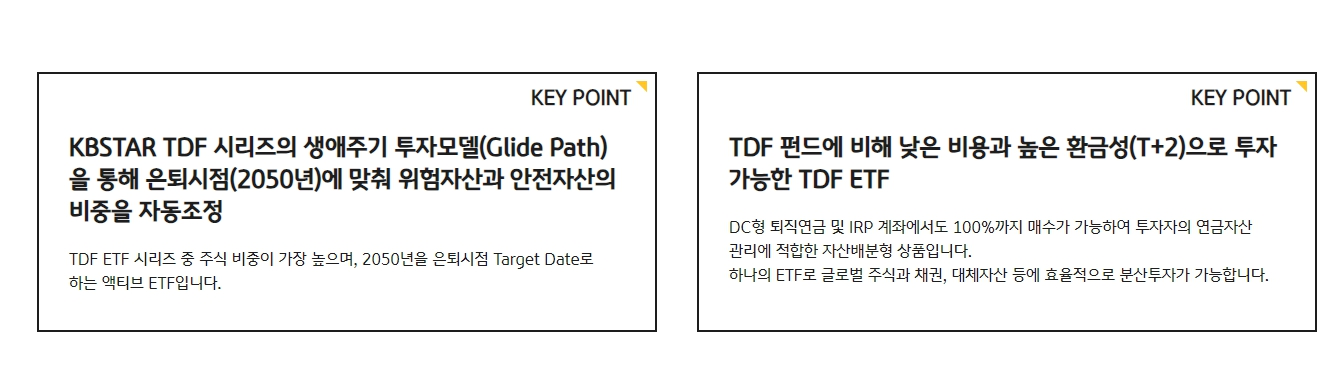

2050년 은퇴 시점을 목표로 하는 분들을 위해서 위험자산, 안전자산의 비중을 자동 조절해주는 상품입니다. DC형 퇴직연금 계좌나 IRP 계좌에서도 100% 매수가 가능하며 투자자의 연금자산 관리에 적합한 상품입니다. 하나의 ETF로도 글로벌 주식, 채권, 대체자산에 효율적 분산투자가 가능합니다.

2. 수수료는

총보수율은 0.18%이지만 실부담비용율을 보면 연 0.4746%로 어마어마합니다.

3. 기초지수는

iSelect 전략적자산배분 TDF 2050 지수를 추종하고 있습니다. 2050년 은퇴 시점을 겨냥해서 위험자산, 안전자산의 비중을 자산배분곡선에 따라 자동으로 조정하는 전략을 취합니다.

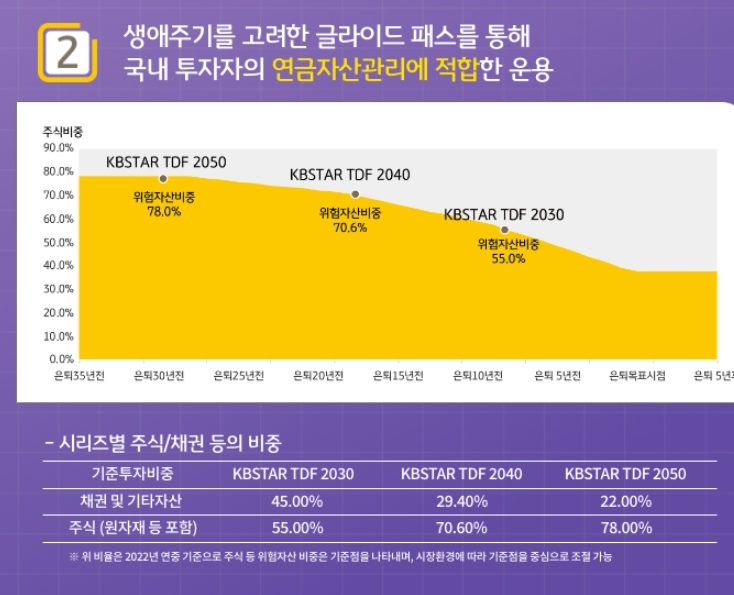

KBSTAR TDF2050액티브 뿐만 아니라 2040, 2030이 있는데 은퇴 시점에 따라서 채권 및 기타자산, 주식의 비중이 다릅니다.

TDF 2050의 경우 위험자산 비중이 78%이지만 반대로 2030의 경우 주식이 55% 채권 및 기타자산이 45%입니다. 2023년이지만 향후 iSelect 전략적자산배분 TDF 2050상품이라고 하더라도 2050년이 되면 자연스럽게 채권 비중이 높아집니다.

위와 같이 은퇴 시점에 따라서 위험자산의 비중을 낮추는 전략을 취하고 있습니다. 혼자서 자산관리가 어려운 사람들에게 합리적일 수 있음.

4. 포트폴리오는?

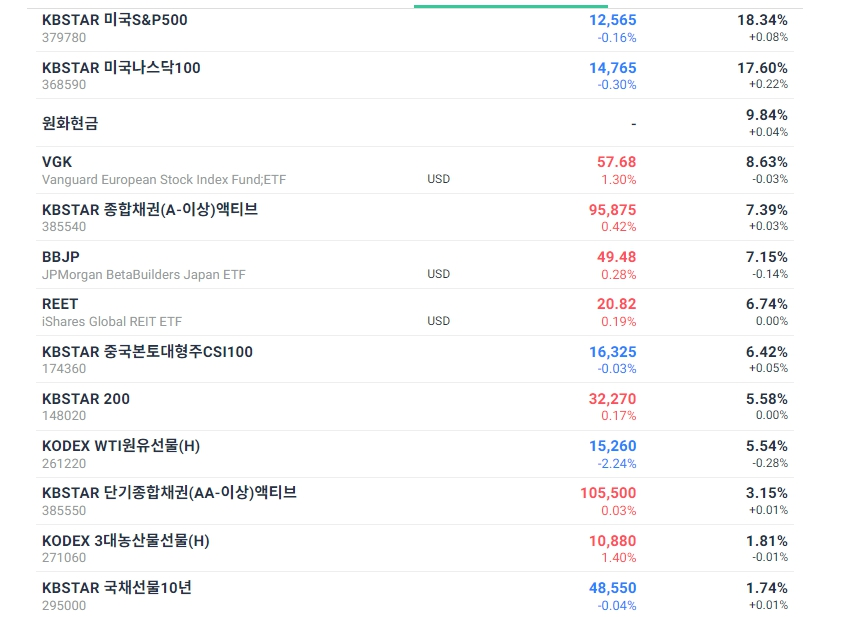

KBSTAR TDF2050액티브 실제 포트폴리오를 보면 주식과 채권에 나눠서 투자되고 있습니다.

1등 KBSTAR 미국 S&P500 18.34%

2등 KBSTAR 나스닥 100 17.60%

3위 VGK(뱅가드 유럽 주식 인덱스펀드) 8.63%

4위 KBSTAR 종합채권(A-이상)액티브 8.63%

5등 BBJP(JP모건 일본 ETF) 7.15%

6등 REET(아이쉐어 글로벌 리츠 ETF 등) 6.74%

7등 KBSTAR 중국본토대형주CSI100 6.42%

8등 KBSTAR 200(코스피 200지수) 5.58%

9등 KODEX WTI원유선물 5.54%

10등 KBSTAR단기종합채권 액티브 3.15% 등이 있습니다.

타 ETF와 비교하면

현재 국내 TDF2050 ETF만 하더라도 4개가 있는데 이 중에서 KODEX상품이 제일 많이 거래되고 있습니다.

KODEX TDF2050액티브의 경우에도 총보수가 0.3%로 높고 실제 부담비용율을 보면 연 0.613%로 상당한 수준임.

KODEX TDF2050액티브 구성종목을 보면 VT(세계 ETF)에 27.12%, MSCI 글로벌 지수 ETF에 26.63%, ACWI(모든세계 국가지수 ETF)에 20.08%를 추종하고 있습니다.

KBSTAR TDF2050액티브 전망은?

쉽게 예측하긴 어렵지만 포트폴리오면에선 KODEX TDF 2050상품보단 낫다고 보인다. KODEX에 비해선 S&P500과 나스닥에 집중 투자가 되어 있기 때문이다.

하지만 퇴직연금 계좌에서 장투를 굴릴 것이라면 S&P500이나 나스닥 등에 장투가 낫다.