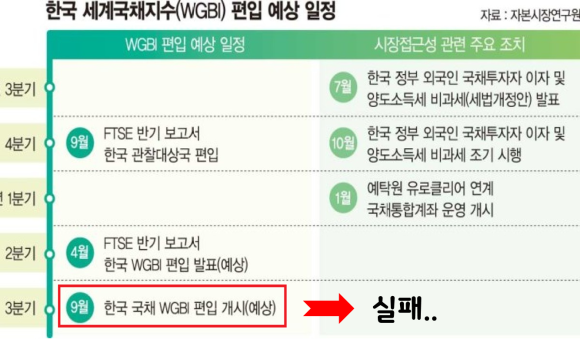

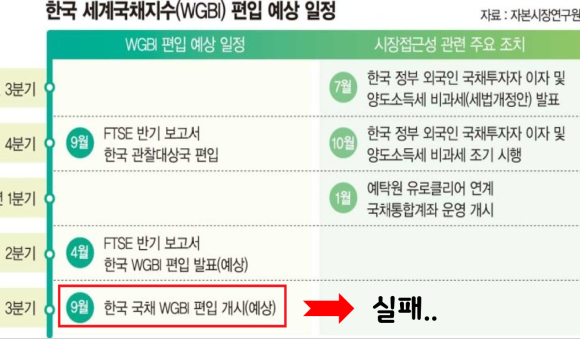

결국 불발되었다.

아쉽게도 일반적으로 관찰대상국은 등재 이후 편입까지 2년 이상이 걸린다. 지난해 9월에, 시장 접근성 레벨1로 관찰대상국 지위에 올랐지만 아쉽게도 대상에서 제외되었다.

대신, 러셀에서는 한국은 시장접근성 상향 조정 레벨1 → 레벨2로 업그레이드 될 수 있는 관찰대상국으로 유지한다고 발표했다.

앞서 한국은 WGBI에 편입을 추진해왔다. 정부는 외국인 국채 투자소득 비과세, 외국인 투자자 등록제 폐지, 유로클리어 & 클리어스트림 등 국채통합계좌 개통 계약 체결 등 제도개선 방안을 제출했다. 이런 노력을 바탕으로 관찰대상국에 오르긴 했지만 올해 3월에도 불발했다.

WBGI란

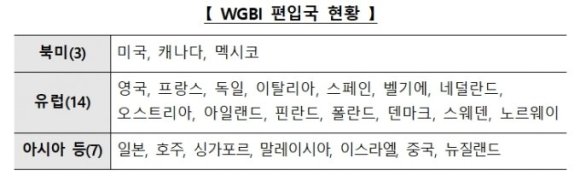

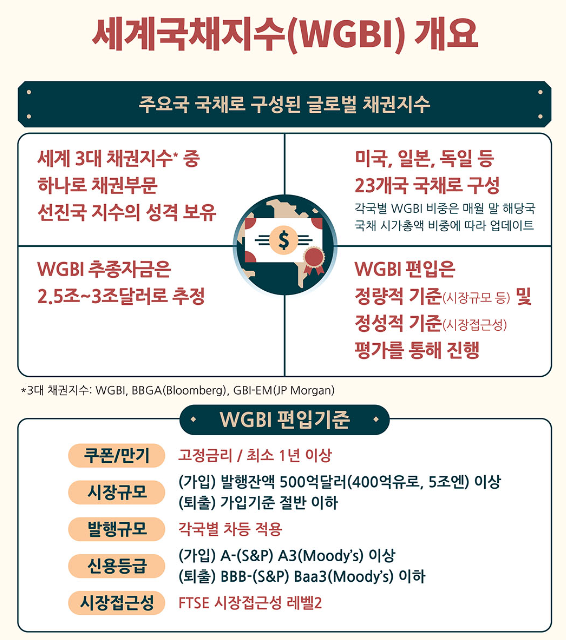

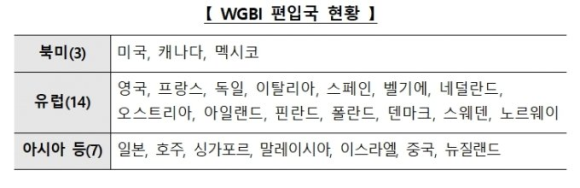

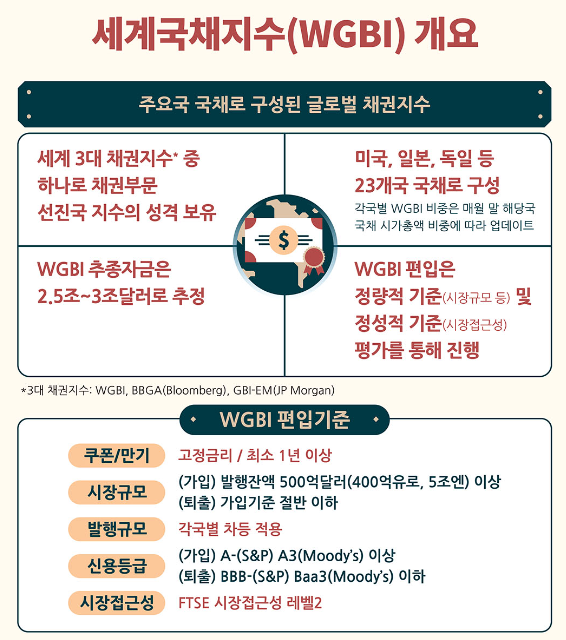

WGBI란 미국, 영국, 일본, 중국 등 주요 23개 국의 국채를 담고 있는 채권 부문 글로벌 지수로 FTSE 러셀이 발표한다. 블룸버그 바클레이즈 글로벌 국채지수(BBGA), JP모건 신흥국 국채지수(GBI-EM)과 함께 세계 3대 채권지수로 불린다. 국채발행 규모, 국가신용등급, 시장 접근성 등을 따져 통상 3월과 9월 WGBI 편입 여부를 정기적으로 발표한다.

출저 자본시장연구원

추종자금의 규모, 구성 종목의 안정성 등의 측면에서 대표적인 채권부문 선진국 지수로 알려져있으며 현재 WGBI는 주요 선진국 및 중국, 멕시코, 말레이시아 등 총 23개국 국채를 포함하고 있다. 각국별 지수 비중은 해당국 국채 시가총액 비중에 따라 결정된다.

WGBI 신규편입

WGBI의 신규 편입은 매년 두차례 진행되는 정기 리뷰 과정을 통해 결정된다. 일반적인 경우 편입 가능성이 높은 국가는 FTSE 러셀의 채권시장 국가분류 보고서의 WGBI 관찰대상국 리스트에 등재된다.

FTSE 러셀이 제시하고 있는 WGBI 편입기준은 시장 규모, 국가 신용도 등 정량적 기준과 더불어 해당국 시장접근성을 평가하고 있는 정성적 기준이 적용된다.

신규편입을 위해 국채 발행기준 500억 달러와 국가 신용등급 (S&P 기준 -A등급) 등의 최소 여건을 충족해야 하며, 시장접근성의 경우 국가분류 레벨2가 요구된다.

한국은 ?

우리나라 국채시장은 정량적, 시장규모와 국가 신용도는 충족하고 있다. 그러나 정성적 지표인 시장접근성 기준에 미달되었다. 우리나라 시장접근성 저평가 이유로는 "비거주자 조세 관련 부담, 외환시장 개방성, 글로벌 예탁기관 이용 편의성" 등으로 파악된다.

특히, 우리나라는 09년 WGBI 편입 시도 당시 외국인 국채 투자자에 대한 원천징수 등이 지수편입하는데 문제를 일으켰다. 이에 따라 정부에선 최근 비거주자 국채투자 비과세 조항을 포함한 세법개정안을 국회에 제출했다. 또한, 국제예탁결제기구와 연계성을 강화하였고 외환시장 개방성 확대 등 지수편입을 위해 노력했다.

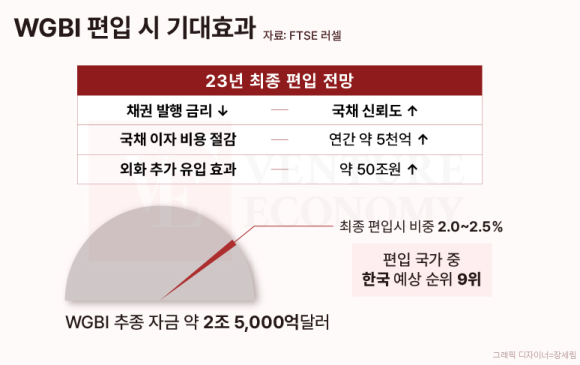

WBGI 편입 기대효과

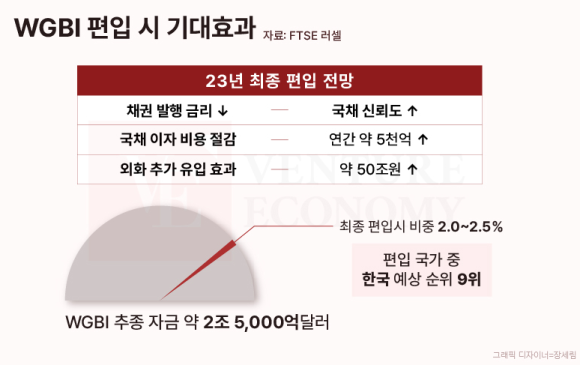

WGBI 등의 지수에 편입된 해외 사례를 살펴보면 지수편입 이후 자본유입이 확대되고 국채시장 수익률 및 환율 등에 걸쳐 다양한 경제적 효과를 내었다. 특히, 지수편입을 통해 국채시장으로 유입된 외국인 투자자금이 약 40%가 주요 채권지수 추종지수였다. 채권 발행 금리가 하락하고 국채신뢰도가 증가하여 외국인의 신뢰도가 증가하여 투자자본이 증가하게 된다. 하지만 주식 시장이 개방되자 공매도에 대한 위험이 예전보다 더 커져 해외자본에 잠식당하는 국내 주식의 수가 증가했다.

우리나라의 경우 WGBI 편입에 따른 외국 신규자금 유입 추정치는 500~600억 달러이다. 그리고 월별 유입액은 28~50억 달러로 추정된다. 이러한 지수편입에 따른 국채시장 수요 확대는 채권가격 상승과 함께 외국인 투자자의 국채 보유 장기화 등의 효과를 나타낼 것으로 추정한다.

.png?type=w580)

우리나라의 WGBI 편입을 통해 민간부문 투자자금의 유입과 금리상승 압력을 완화시키고 원-달러 환율의 안정화의 효과도 낼 수 있다. WGBI 편입 이후 매월 50억 달러가 유입된다면 원-달러 환율의 강세를 보일 수 있다. 그만큼 달러가 많아지니 한국의 환율이 건강해진다. 하지만 외국 자본유입 확대로 인해 국내 외환시장 부문에선 통화절상의 압박을 받기도 한다.

마냥, 좋은 점만 있는 것은 아니다. WGBI 편입에 따른 자본유입 확대는 우리나라 국채시장의 대외요인에 대한 민감도 상승의 문제가 있다. WGBI는 가입조건과 더불어 명시적인 퇴출 조항을 포함하고 있기에 국가 신용등급의 기준치 미달 등 최악의 이슈가 생길 때는 급격한 자본유출을 초래할 수 있다.

또한, 지수편입에 따른 외환시장 효율성 개선은 외국인의 차익거래 기회를 감소시킬 수 있다. 그래서 현물, 선물 연계 투자확대 등 채권시장 변동성 증대 요인으로 작용할 수 있다.