에스비비테크의 주가 전망과 차트분석,수급분석,

탐방노트를 함께 알아보는 시간을 가져보겠습니다.

간단 기업분석

국내 최초 세라믹 볼 베어링 국산화를 시작

탈일본 핵심 소부장 제품인

로봇용 감속기를 순수 국내기술로

상품화(로보드라이브)

진공, 고온, 부식 등 특수 환경용 베어링을

자체 기술로 생산하여 높은 품질과

경쟁력 있는 가격으로

국내외 반도체, LCD 장비 및 공정에 공급

이중 핵심 기술은 정밀 감속기 개발 및

제조기술이며 기존 정밀 베어링 기술을

바탕으로 핵심 기술을 확보

당사는 핵심기술을 바탕으로

하모닉 타입 감속기, RV 감속기,

스마트 엑츄에이터로 사업을 확대하여

정밀 동력 전달 부품 전문기업으로

발전하여 새로운 시장을

창출할 수 있을 것으로 예상

에스비비테크 실적

2Q기준

매출액 : 14억

영업이익 : -14억

부채비율 :224.42%

유보율 : 365.76%

상장한지 1년이 다되가는 모습이며,

현재 부채비율이 높아지는 중입니다.

투자를 진행하는것 같습니다.

주요제품 및 매출

감속기

반기 매출액 : 11억

비중 : 45.1%

로보 베어링

반기 매출액 : 4억

비중 : 15.9%

WRIST

반기 매출액 : 3억

비중 : 14.6%

하이브리드 베어링

반기 매출액 : 2억

비중 : 7.8%

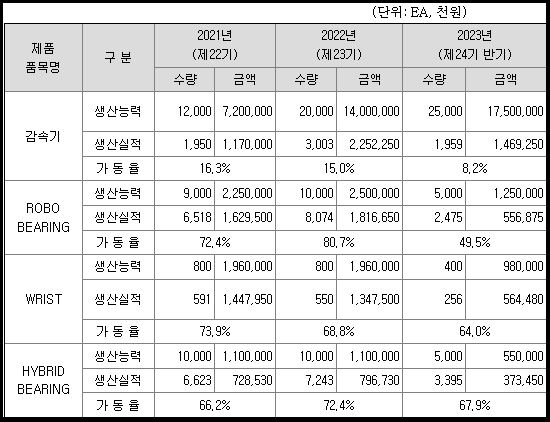

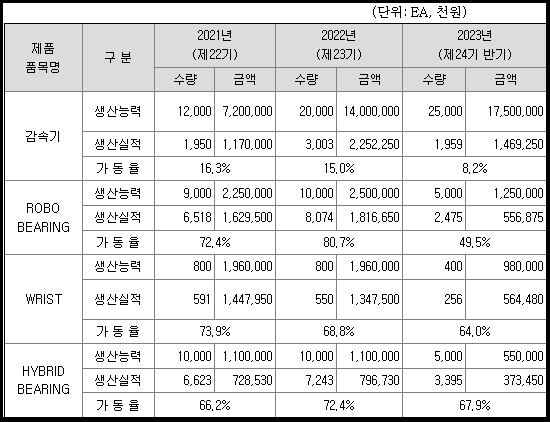

생산실적

감속기와 하이브리드 베어링의 경우

작년과 비슷하거나 증가한 모습입니다.

반면 로보베어링, WRIST는

작년대비 감소한 모습입니다.

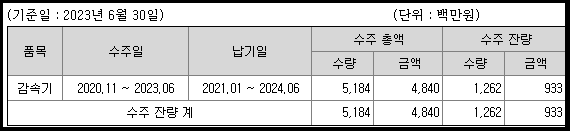

수주현황

감속기 24년 6월까지 수주잔량은 9억이며,

감속기 연도별 수주잔량은

23년 하반기 5억, 24년 4억입니다.

메리츠증권에서 말하는 투자포인트

●협동로봇 시장에서 피어나는 기대감

협동로봇 구동부에 투입되는

핵심부품 중 하모닉감속기에 주목

국내 업체 중 유일하게 치형 설계부터

생산까지 내재화 한 에스비비테크를 주목

●협동로봇발 하모닉감속기 수요를 바탕으로

감속기부문 매출이 태동하는 상황

2023년 상반기 기준 매출액 27억원 중

감속기 부문은 12억원으로 45.1% 비중 차지

1) 협동로봇의 시장 확대

2) 협동로봇업체의 국산 감속기 대체

24년 이후 성장 동력원

●치형 설계부터 생산까지 내재화

하모닉감속기 ‘로보드라이브’는

국산 감속기로써 기술력과 가격경쟁력을 무기로

협동로봇업체에 납품 기대감이 형성중

25년까지 국내 시장 내 점유율 25% 달성목표

1) 에스비비테크는 독자 치형 설계 기술로

고객사에 요구에 대한 커스터마이징이 가능

2) 일본 선두 업체의 판매가격 대비 70% 수준

일본선두업체들의 발주부터

납품까지 리드타임이 약 10개월

에스비비테크의납기는 4~10주 정도로 짧음

●지배그룹 시너지 기대

계열사들의 원재료 매입시 공동 구매로

원가율 개선 기대

에스비비테크의 감속기 부문의

재료비율은 30~35% 수준

계열사들 케이피에프(산업용 화스너)

+ 에스비비테크(감속기,베어링)

+ 티엠씨(선박용 케이블)

원재료 번들링으로 구매할 수 있음

이라고 전했습니다.

J주식테크의 개인의견

에스비비테크 주가 전망 및 수급

에스비비테크 주봉

에스비비테크 250일 누적수급

수급 250일 기준

외인 기관 최근 20일 매수하다가

시장 조정과 함께 매도하는 모습입니다.

250일 누적은 주가가 상승하며

꾸준히 매도한 모습이며,

개인만 매수했습니다.

현재 주가에서의 시총

2816억으로 영업이익 대비

고평가의 논란은 있을 수 있습니다.

하지만 로봇 감속기의 경우

실적보다도 미래 성장성이 더 크기에

현 주가를 형성하고 있다고 생각합니다.

로봇 분야는 현재보다 미래 성장이

더 뚜렷하기에 기대감이 큰 모습입니다.

차트

상장 초기 하락하다가 지속적인 우상향했습니다.

그다음 급락 조정 후 두산로보틱스 이슈와 함께

다시 상승했다가 조정중에 있습니다.

차트는 하락추세를 깨고

나름 거래량터진 양봉의 매집봉이 있으며

우상향 차트를 그리고 있습니다.

현재 구간유지를 한다면 우상향 이어갈 것이며,

현구간 깨지면 하락 조정이 조금 나올것 같습니다.

금액대는 4만원 지지라인 확인하거나

3만7천원대가 보여집니다.

그다음은 3만4천원과 2만7천원대가 보여집니다.

반면 상방으로는 5만2천원라인이 중요해보이며

실적 개선과 추세를 탄다면 솔직히

어디까지 가도 모를 종목이라고 생각합니다.

에스비비테크의 내재화 기술력은

상당히 메리트있따고 봅니다.

그리고 시간이 흘러 로봇분야에서

실적이 본격적으로 찍히기전에 선반영으로

추가적인 급등이 나오지 않을까 생각합니다.

*출처

리포트를 참조한 포스팅입니다.

분석글을 작성했을 때 주가와 보시는

시점에서의 주가는 다를수 있습니다.

개인적인 의견 또한 포함되어 있습니다.

※ 분석글을 참고하여 매매 시 그 책임은

전적으로 투자자 본인에게 있으며,

" J주식테크 " 는 그 어떠한 책임도 지지 않습니다.

투자의 최종 결정은

본인의 판단으로 하시기 바랍니다.