S오일의 주가 전망과 차트분석,수급분석,

리포트를함께 알아보는 시간을 가져보겠습니다.

SK증권은 S오일에 대해

목표주가 10만5천원 매수 상향을 전했습니다

간단 기업분석

하루 66만 9천배럴의 원유정제능력을 보유한

정유사로, 정유 뿐 아니라

석유화학 및 윤활기유 등으로 다각화된 사업보유

전체 매출액에서 70%이상으로

가장 높은 비중을 차지하는 정유부문에서는

대규모 정제시설, 높은 고도화설비 수준,

안정적인 내수 유통망 등을 보유

정유 부문의 주요 제품으로는

휘발유,경유,항공유 등이 있음

윤활 부문의 주요 제품으로는

윤활기유, 윤활유 등이 있음

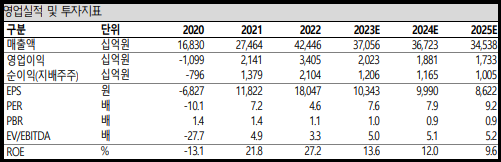

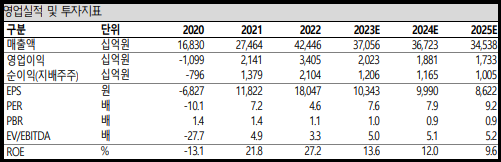

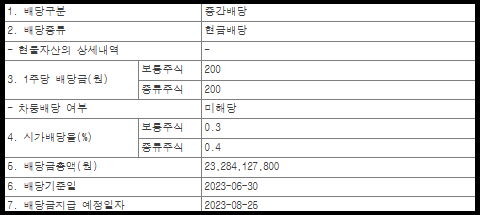

S오일 실적 & 배당금

2Q기준

매출액 : 7조8,196억

영업이익 : 364억

부채비율 :129.87%

유보율 : 2,774.33%

부채비율 괜찮고 유보율 좋습니다.

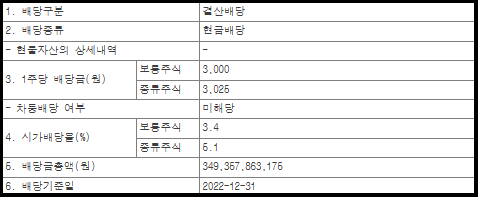

배당금

작년 결산배당 3000원

6월 중간배당 200원으로

배당률 4%대로 배당주로도 괜찮은 모습이빈다.

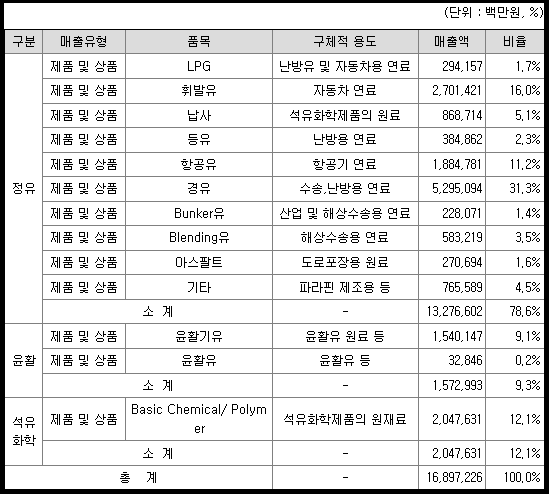

주요제품 및 매출

정유

반기 매출액 : 13조 2,766억

비중 : 78.6%

윤활

반기 매출액 : 1조 5,401억

비중 : 9.3%

석유화학

반기 매출액 : 2조 476억

비중 : 12.1%

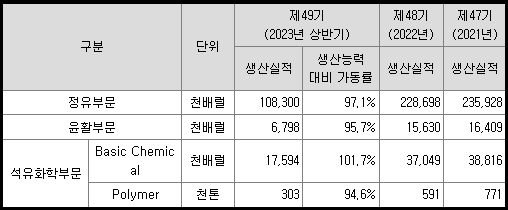

생산실적 및 가동률

정유부문과 석유화학은

생산실적 작년 재작년과 유사하며,

윤활부문은 상대적으로 조금 떨어졌습니다.

진행중인 투자

석유화학 2단계 프로젝트(명칭 : Shaheen 프로젝트, 아랍어로 "매"를 의미함)에 대해 현대건설,

현대엔지니어링 및 롯데건설 등과

EPC(설계,구매,건설)계약 체결

현재 부지정지공사 및 EPC업무가 본격실행중

프로젝트 계획에 따라 순조로이 진행 중

당사는 동 프로젝트를 통하여 에너지 효율 향상,

탄소배출 저감을 기대할 수 있는

미래 지향 기술인TC2C

(Thermal Crude to Chemicals) 기술 도입 포함

단일 설비기준 세계 최대 규모의 스팀 크래커와

고부가가치 석유화학 제품을 생산하는

폴리머 설비를 신규 건설할 계획

동 프로젝트가 완료되면 회사는

연간 약 320만톤의 석유화학제품을 추가로 생산

석유화학제품의 생산비중을 기존

12%에서 25%로 확대 전망

투자금액은 EPC 수행에 소요되는

직접투자비와 건설자금이자 및 당사의 인건비 등

간접투자비를 포함해 총 9조 2,580억원

동 프로젝트는 26년 상반기 중 기계적 완공 및

하반기 중 시운전 후 상업가동을 목표로 추진계획

투자 금액 및 기간 등은 프로젝트 진행 경과 및 경영환경변화에 따라 변동될 수 있음

SK증권에서 말하는 투자포인트

● 3Q23 Preview: 급격한 턴어라운드

S-0il 의 3Q 전망

매출액 10.1 조원(-9.1% YoY, +29.3% QoQ)

영업이익 8,037 억(+57.1% YoY, +2,107.9% QoQ)

견조한 EM 수요에 더해 OPEC+의 감산에

공급 부족 상황이 이어지며

우호적인 업황이 지속

정제마진은 전분기대비 $12/bbl 이상 개선추정

휘발유 마진 개선에 따라 PX 스프레드

역시 +17.3% QoQ 확대

주력 제품 스프레드 확대에 따라 S-Oil 의

석유화학 부문 또한 +29.1% QoQ 의 증익이 예상

윤활부문 타이트한 수급상황이 지속

3Q에도 OPM 24.5%의 양호한 이익률을 기록전망

●2H23 우호적 상황 지속

정제마진은 3Q23 고점으로 4Q23 하향 안정화예상

선진국 중심의 수요개선은 불투명한 상황

견조한 EM 중심의 다운스트림 수요를 바탕으로

과거 대비 높은 정제마진 레벨을 유지할 전망

인도 8 월 자동차 신규등록 대수는

31.5 만대로 +6.5% YoY 성장세를 지속 중

휘발유 비중은 1~7 월 누적기준 68.4%까지 상승

EV 전환이 상대적으로 느린 인도지역과 중국

역시 상용차 전동화 전환 지연과

견조한 내연기관 판매량,

항공 수요 회복에 힘입어 23~24 년

견조한 다운스트림 수요가 전망

Ural 유 Discount 의 완화에 따라

중국/인도 지역의 석유제품 공급량 둔화 전망

이라고 전했습니다.

J주식테크의 개인의견

S-Oil 주가 전망 및 수급

S오일 주봉

S오일 60일 누적수급

수급 60일 기준

외인은 지속 매도하다가 최근 5거래일

다시 매수를 조금 진행했습니다.

기관은 꾸준히 매집이 들어오는 모습입니다.

현재 주가에서의 시총

8조6900억으로 영업이익 대비 고평가의 논란은 있을 수 있습니다.

하지만 현재 유가가 올라감에 따라서

S-Oil의 영업이익 개선은 확실한 상황이며

이에 호응하듯 기관도

꾸준히 매집을 하는 모습입니다.

3분기 실적이 나오기 전까지는 나름 안정적으로

고배당+실적개선으로

우상향할 가능성이 높다고 봅니다.

차트

지속적인 하락추세를 이어가다가

6만원대 바닥을 형성한 뒤

차트 정배열에 다와가는 모습입니다.

1~2달뒤면 정배열 초입으로 보여지며,

현재 구간도 나쁘지 않은 자리로 생각이듭니다.

박스권은 7만7천원대~8만2천원대가 1차 박스고

2차로는 7만1천원~7만7천원이 보여집니다.

현재 증시도 불안하기에 하락 가능성이 있기에

제가 생각하기에 좋은 매수자리는

7만7천원이 깨진다음 7만1천원 부근으로 오면

더 좋다고 생각이 듭니다.

상단으로는 8만2천원을 뚫으면 우상향으로

9만원까지 열릴거라 봅니다.

그다음의 영역은 실적개선이 얼마나 이루어지냐에

따라서 움직일 것 같습니다.

*출처

리포트를 참조한 포스팅입니다.

분석글을 작성했을 때 주가와 보시는

시점에서의 주가는 다를수 있습니다.

개인적인 의견 또한 포함되어 있습니다.

※ 분석글을 참고하여 매매 시 그 책임은

전적으로 투자자 본인에게 있으며,

" J주식테크 " 는 그 어떠한 책임도 지지 않습니다.

투자의 최종 결정은

본인의 판단으로 하시기 바랍니다.