필에너지의 주가, 차트분석,수급분석,

리포트를 함께 알아보는 시간을 가져보겠습니다.

간단 기업분석

동사는 이차전지의 조립 공정 중

핵심 설비를 제작하는 기업

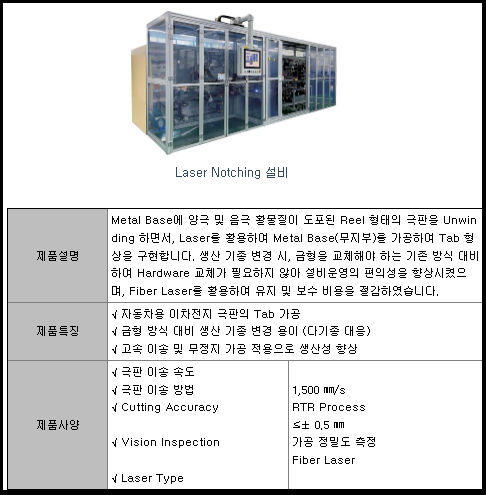

Tab을 형성하는 Laser Notching 설비

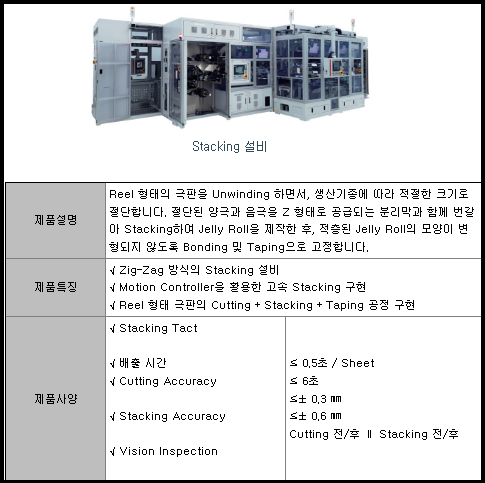

음극과 양극의 극판을 적절한 크기로

Cutting 후 분리막과 번갈아 적층하여

Jelly Roll제작하여 Stacking 설비 제작 등

주력 사업

15년부터 Laser Notching 양산설비

제작 및 납품하여 고객사로부터

신뢰와 인정을 받음

필에너지 실적

1Q기준(공시)

매출액 : 730억

영업이익 : 75억

부채비율 :401.91%

유보율 : 692.82%

아직 상장된지 얼마 안됐기에

정보가 부족한 것 같습니다.

이부분은 공시자료 및 리포트 내용으로

말씀드리겠습니다.

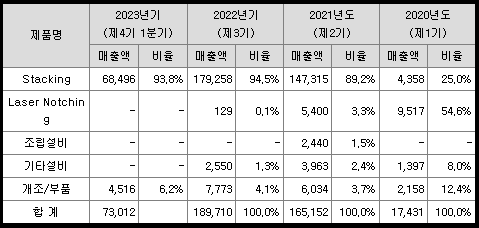

주요제품 및 매출

스태킹(Stacking)

1Q 매출액 : 684억

비중 : 93.8%

레이저노칭(Laser Notching)

1Q 매출액 : -억

비중 : -%

탭웰딩(Tab Welding)

1Q 매출액 : -억

비중 : -%

캔인설트(Can Insert)

1Q 매출액 : -억

비중 : -%

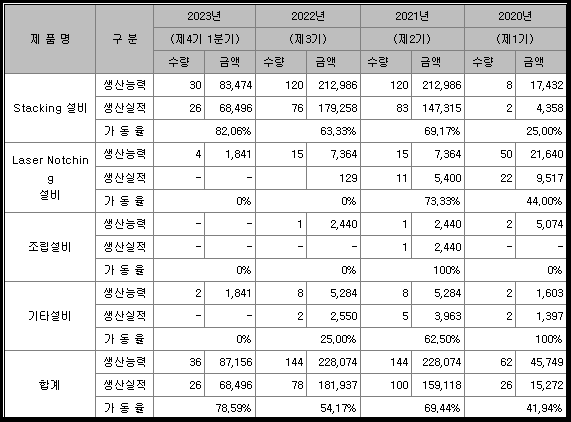

생산능력 및 생산실적

1Q기준 Stacking 설비에서

생산능력 26/30으로 86%의 생산률을

보여주고 있습니다.

이 비율은 지금까지 가장 높은 수치이며,

이정도만 유지된다면

역대급 실적은 가능하리라 봅니다.

필에너지는 주요 고객이 삼성SDI이며,

Z-Stack은 삼성SDI에

필에너지만 제공하고 있습니다.

Laser Notching기술은 삼성SDI에

필에너지만 제공하고 있으며,

금형 Notching에서 삼성SDI에

경쟁업체로 피엔티가 있습니다.

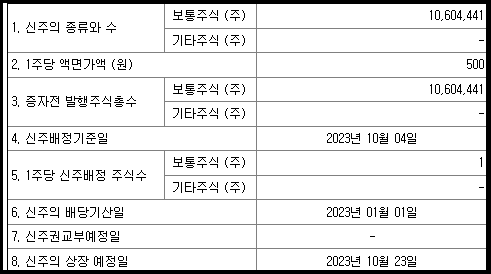

무상증자

1주당 신주 1주를 배정하는 무상증자로

발행되는 신주 수는 1060만4441주로

신주배정 기준일은 10월4일이며,

신주 상장 예정일은 10월23일입니다.

발행후 2120만8882주가 됩니다.

SK증권에서 말하는 투자포인트

● 각형/원통형 이차전지 조립공정 장비 전문 업체

올해 7/14 신규 상장

각형 및 원통형 이차전지 생산에 필요한

Stacking 및 Notching 장비 등을 제작/구축사업

주요 주주이자 핵심 고객사의

차세대 이차전지 조립 장비 개발 및 양산을 담당

●레이저 장비 및 일체형 장비가 경쟁력

레이저 Notching은 기존 프레스 Notching 장비

대비 극판의 손실이 적고, 빠른 작업이 가능

라인 가동율이 상승한다는 장점

일체형 장비의 경우 공간상 제약요소가

상대적으로 적고, 생산 효율성도 증가

46 구경 원통형 이차전지 Winding 장비를

비롯하여 차세대 소재 관련 사업 영역 확대 추진

● 연내 증설 마무리되면 CAPA 2 배 증가

연내 2 공장 증설이 마무리되면

약 5 천억원 수준의 매출을 달성CAPA 를 확보

2공장에서는 Notching 및 Stacking 일체형 장비,

원통형 Winding 장비 등

집중 제작/생산될 것으로 예상

주요 주주의 보호예수 기간이 다음달 14 일로 종료

이차전지 산업의 성장성과 사업 연관성을

감안했을 때 단기간 과도한 매도 물량이

출회 될 가능성은 적음

신규 상장 이후 제출되는 첫 분기보고서를 통해 실적 성장성에 대한 모멘텀이 형성될 것으로 기대

라고 전했습니다.

J주식테크의 개인의견

필에너지 주가 전망 및 수급

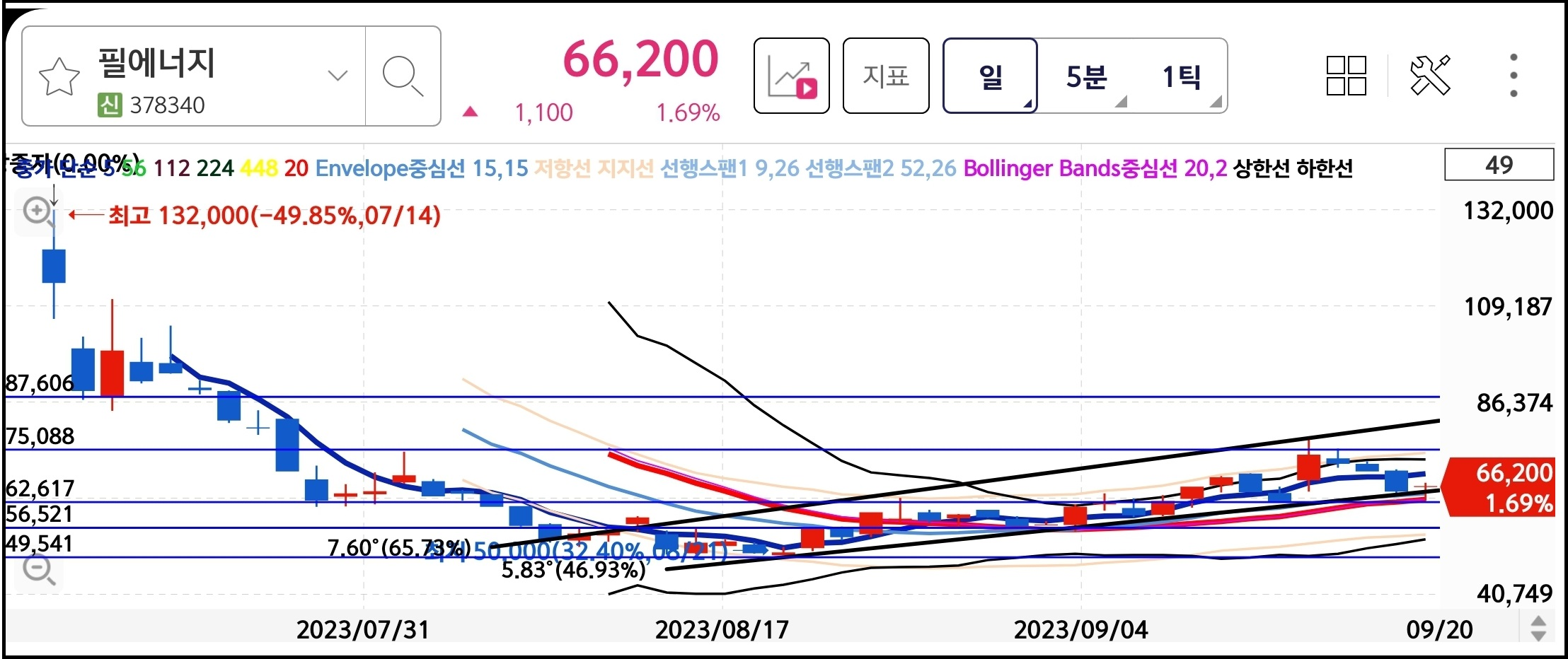

필에너지 일봉

필에너지60일 누적 수급

수급 60일 기준

외인 기관 꾸준히 물량이 나오고 있는 모습입니다.

이는 7월 공모 상장주로 아직까지는

보호예수 물량이 나오는 것일 수 있다고 봅니다.

현재 주가에서의 시총

7,000억으로 성장성은 확실하나

영업이익 대비 고평가의 느낌은 있습니다.

현재 주가는 상장 후 지속 조정을 받아왔으며,

최근 반등이 나온 모습입니다.

차트

공모 상장 후 계속 하락하다가

5만원 바닥을 형성 한뒤 우상향 중입니다.

최근 7만5천워대까지 무상증자 이슈로

터진 거래량상으로 긍정적이라고 생각이 듭니다.

윗 매물대를 천천히 먹어가는 모습이며,

급등 후 약간의 조정중이지만 우상향중입니다.

상장한지 얼마 안됐기에

차트적 관점과 보호예수등 확인해야 할 상황이

많을 수 있지만, 신규 공장이 건설된다면

리포트의 내용상 매출액 성장성은 2배 가까이 되기에 충분히 메리트 있다고 생각이 듭니다.

개인 적으로 매수한다면

1차로 6만3천원 부근, 2차 5만6천원부근

3차는 5만원지지 확인후

생각할 수 있을 것 같습니다.

상단으로는 7만5천원이 중요한 자리로 보이며,

거래량만 봤을때는

충분히 매수할 만하다고 봅니다.

*출처

리포트를 참조한 포스팅입니다.

분석글을 작성했을 때 주가와 보시는

시점에서의 주가는 다를수 있습니다.

개인적인 의견 또한 포함되어 있습니다.

※ 분석글을 참고하여 매매 시 그 책임은

전적으로 투자자 본인에게 있으며,

" J주식테크 " 는 그 어떠한 책임도 지지 않습니다.

투자의 최종 결정은

본인의 판단으로 하시기 바랍니다.