미국 대표 기업하면 떠오르는 것은 애플, 코카콜라, 나이키 등 참 많은 기업이 있다.

천조국 답게 각각의 기업들의 규모도 상상이상이라 매번 놀라곤 한다.

오늘은 그 대표 기업 중 하나인 나이키의 주가가 왜 이렇게 맥을 추리지 못하는지 확인해보려고 한다.

나이키 주가는 전고점 대비 거의 반토막 수준으로 $100 아래에서 허덕이는 중이다.

지난 5월에 발표했던 실적에서 양호한 모습을 보여주며 반등하는 듯 하다 다시 하락세이다.

그 이유를 정리하면 총 3가지로 요약될 것 같다.

하나씩 그 이유를 알아보자.

1) 풋락커 실적 악화

나이키에서는 최근들어 DTC 즉 온라인 사업 매출 비중을 확대해나가고 있긴 하다. 오프라인 매장의 비용 절감을 통한 마진율 상승을 기대할 수 있기 때문이다.

하지만 여전히 오프라인 매장이 더 우세하며 그 중요성을 간과해서는 안되는데,

바로 지난 8월 말 나이키의 주요 공급처인 풋락커에서 실적을 발표했는데, 좋지 않은 모습을 보여주었다.

나이키와 너무 직접적으로 연관 시킬수 없지 않나라는 의견이 있을 수 있긴하나 의류와 신발을 중점적으로 판매하는 오프라인 시장의 매출 악화는 미국의 전반적인 소비심리가 위축되었음을 간접적으로 확인 할 수 있기 때문이다.

풋락커의 EPS 는 4센트에 그쳤으며, 10월 배당 이후 배당 지급도 보류한다고 한 만큼 심각한 수준의 실적이긴 하다.

풋락커의 실적 발표가 있었던 당시 나이키 주가도 $100이 깨지며 하락한 점을 보면 하락의 이유로 꼽을 수 있다.

2) 재고자산 및 마진율 감소

지난해 부터 나이키의 발목을 잡은 부분은 재고자산이 지속적으로 증가했다는 점이다.

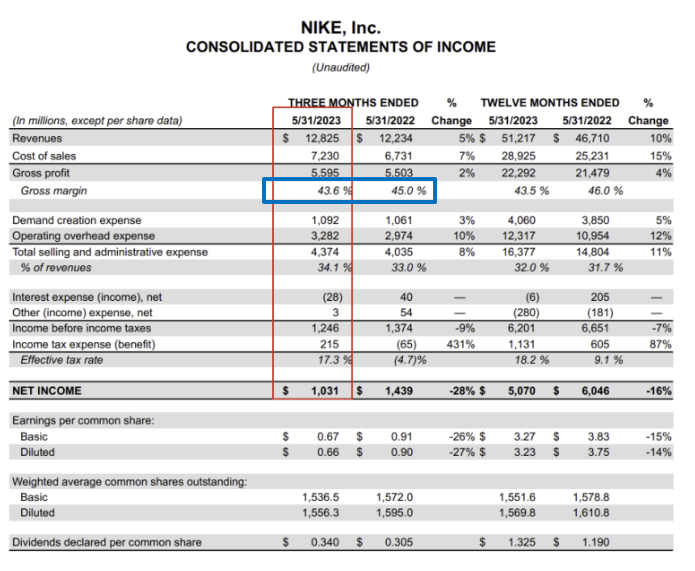

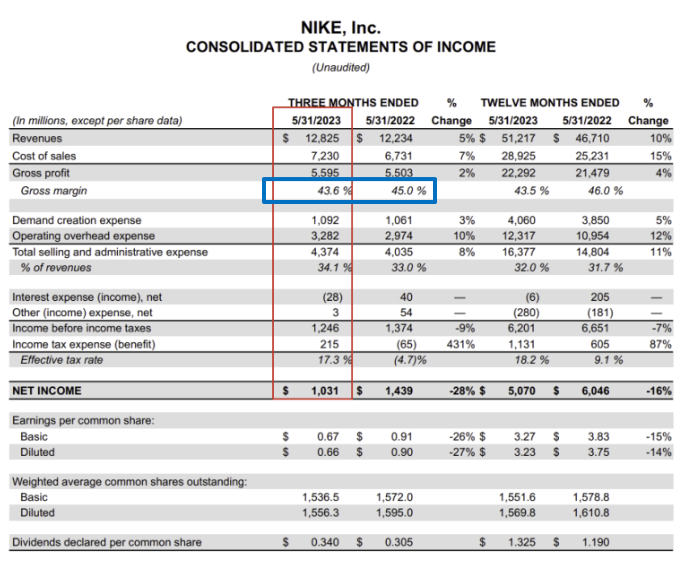

그래도 다행히 아래에 보는 것 처럼 지난해 8월 9.6b 이었던 재고자산은 지난 5월 $8.4b 으로 꾸준히 감소세를 보이고 있다.

하지만 여전히 재고자산이 적지는 않은 수치이며,

재고자산을 털어내기 위해 할인 판매를 하면서 마진율 또한 감소한 부분이 주가 하락의 이유로 꼽을 수 있다.

3) 환율 및 중국내 매출

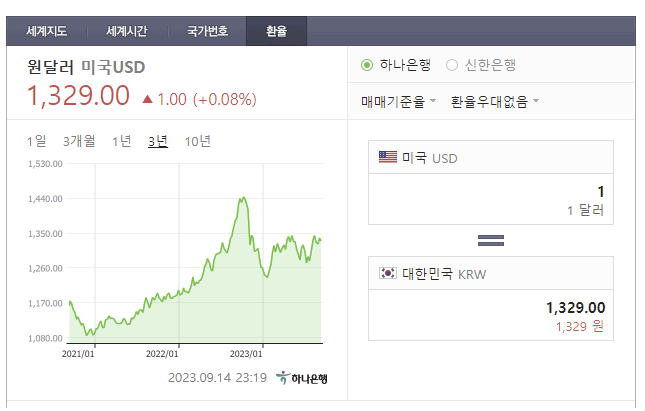

나이키의 매출 구조를 파악하면 해외 매출이 60% 정도를 차지하면서 환율 영향을 고려하지 않을 수 없다.

$100짜리 나이키 운동화가 환율이 1,000원 일때는 10만원이지만 환율이 1,200원이 되었을 때는 12만원으로 올라가 올라간 가격에 수요는 줄어들 수 밖에 없고,

반대로

1,200원으로 환율이 올라갔더라도 동일하게 10만원의 가격을 유지하면 $83로 판매하는 셈이니 수익이 줄어들게 된다.

그리고 중국내 매출 또한 늘 확인을 해야하는데,

지난 분기 실적은 중국내 매출이 $1.5b 보다 개선된 $1.8b 을 기록하긴 했으나, 1년 기준으로 보았을 때는 지난해 $7.5b 보다 낮은 $7.2b 을 기록하며 여전히 중국에서의 매출 회복세가 더딘점을 확인 할 수있다.

중국내 소비 심리 위축과 강달러의 콜라보로 좋지 않은 실적으로 해석 할 수 있다.

정리

정리를 해보면,

1) 풋락커 실적을 통한 소비심리 위축

2) 여전히 높은 재고자산 및 마진율 감소

3) 강달러로 인한 실적 손실 및 중국내 매출 감소

하지만 개인적으로는 이러한 이슈들로 인해 하락한 주가는 나이키의 브랜드 파워와 경기회복 및 재고자산의 감소가 드라마틱하게 떨어진다면 주가 상승을 기대해 볼 수 있을 것이라고 생각한다.

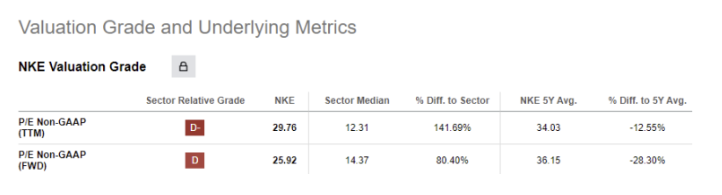

현재 PER 또한 5년 평균 PER 대비 낮은 구간으로 저평가 된 구간임에 틀림 없어 보인다.

최근 AI 에 너무 열광하는 것 같은데, 이럴 때 소외받는 미국 우량주를 모아가는 것은 어떨까 싶다.

여러분의 성투를 기원한다!