.png?type=w580)

만약, 은행이 파산한다면 ?

※은행이 파산한다면 그 안에 있는 나의 예금은 어떻게 될까? 이는 예금자 보호제도에 의해 일정 금액까지 지켜낸다.

* 예금자 보호제도란 금융회사가 영업정지나 파산 등으로 예금 등을 지급할 수 없을 경우 예금보호공사가 금융회사를 대신하여 예금 등을 지급하는 제도이다.

* 최근 SVB 뱅크 파산사태로 인해 이 보호제도의 금액이 상향되어야 한다는 소리가 나온다. 우리나라는 01년도에 5천만원으로 금액이 지정되고 한번도 상향되지 않았다.

출저 연합뉴스 SVB파산

"SVB 파산 사태"

☆ SVB는 총예금의 86%가 예금 보험의 적용을 받지 못하는 상황이다. 왜냐하면 SVB의 주요 고객은 대규모 대출을 받는 스타트업 기업이고 예금보호제도에 의해 보호받는 금액은 25만 달러(3억 3천만원)까지이기 때문이다.

★ SVB의 총자산은 약 2천달러(276조 5000억), 총예금은 1천 754달러(232조)이다. 예금규모에 의해 실리콘밸리에 전반적으로 미치는 영향을 좌우하게 될 것으로 보이는데 스타트업 기업의 줄도산이 일어날 수도 있다.

* 이 일로 인해 우리나라도 예금자 보호제도로 1억원까지 상향하는 법안을 추진하고 있다. 미국은 3억 3천, 독일은 1억 3,800만원, 캐나다는 9,600만원이다.

예금자 보호제도

※ 금융회사의 범위는 은행, 투자 매매업자, 투자 중개업자, 보험회사, 종합금융회사, 상호저축은행이다.

단, 여기서 새마을금고는 예금자보호법에 따른 보호를 받을 수 있는 금융회사가 아니라 보호를 받지 못한다.

* 그래도 새마을금고의 예금의 경우에는 새마을금고법에 따라 새마을금고중앙회에 설치되어 있는 예금자보호준비금을 통해 보호받을 수 있다.

* 농협은행, 수협은행 외에 농협, 수협의 지역조합, 신협협동조합의 예금도 예금자보호법에 따른 보호대상법이 아니며 관련 법률에 따른 자체 기금에 따라 보호된다.

* 예금자보호법에 보호받을 수 있는 금융회사 목록은 예금보험공사에서 예금자보호제도-보호대상-금융회사-보험대상 금융회사에서 검색할 수 있다.

보호대상 예금의 범위

.png?type=w580)

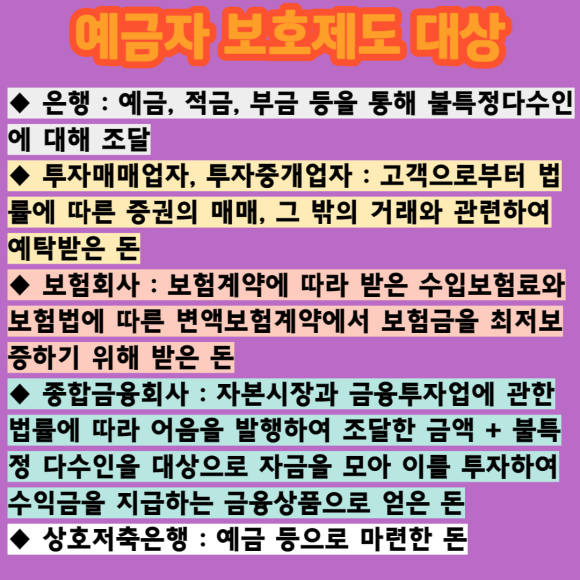

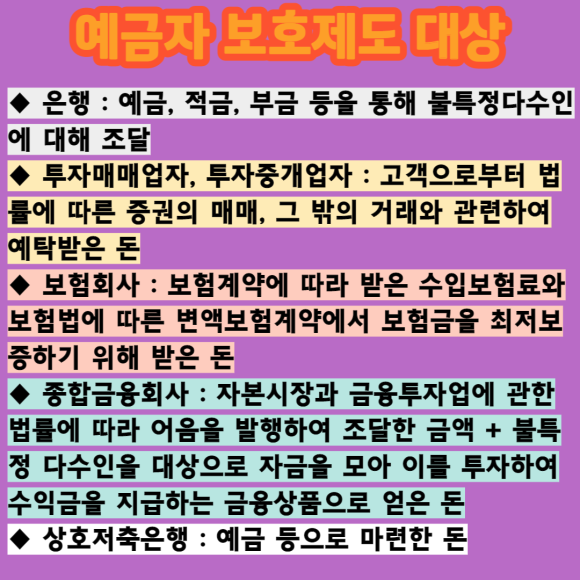

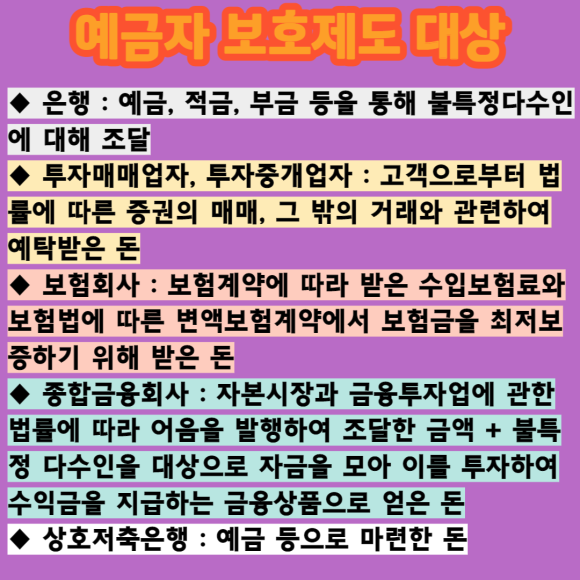

1. 은행 : 예금, 적금, 부금 등을 통해 불특정다수인에 대해 채무를 부과하여 조달한 금액

2. 투자매매업자, 투자중개업자 : 고객으로부터 "자본시장과 금융투자업에 관한 법률"에 따른 증권의 매매, 그 밖의 거래와 관련하여 예탁받은 돈

3. 보험회사 : 보험계약에 따라 받은 수입보험료와 보험법에 따른 변액보험계약에서 보험금을 최저보증하기 위해 받은 돈

4. 종합금융회사 : 자본시장과 금융투자업에 관한 법률에 따라 어음을 발행하여 조달한 금액과 불특정다수인을 대상으로 자금을 모아 이를 유가증권에 투자하여 그 수익금을 지급하는 금융상품으로 조달한 돈

5. 상호저축은행 : 계금, 부금, 예금, 적금 등으로 마련한 돈(단, 상호저축은행중앙회는 자기앞수표를 발행하여 조달한 금전만 가능)

"보호제도가 적용이 안되는 예외사항"

* 한국은행 : 통화안정증권

* 은행 : 정부, 지방자치단체/한국은행/금융감독원/예금보호공사/부보금융회사의 예금, 채권, 양도성예금증서, 펀드, 특정금전신탁, 국가기관과 금융기관이 가입한 예금 혹은 보험, 주택청약저축

* 저축은행 : 후순위채

* 증권사 : CMA를 제외한 모두, 기업어음

* 지역농수협, 새마을금고, 신협, 산림조합 : 모든 것이 제외되지만 상호금융기관들은 중앙회 자체기금에서 5천만원까지 보호가능

주의사항

※ 증권사의 CMA 계좌 중 오직 종금형 CMA만 예금자 보호제도가 적용된다. 나머지 RP, MMF 방식은 보호제도 적용이 되지 않는다.

※ 전산사고나 은행원의 실수로 고객이 손실을 입은 사고는 예금자 보호와는 관계가 없다.