작년 9월경 벌어진 레고랜드 사태(강원중도개발공사 기업회생 사태)를 많은 분들이 기억을 하시고 계실 것입니다.

이때만 해도 강원중도개발공사 412억원 규모의 자체상환 불가능에 대해 그리 큰 금액이 아니었기 때문에 큰 문제로 부각이 될 것이라고는 많은 사람들이 생각을 하지 못하였던 것이 사실입니다.

하지만 실제로 아래와 같이 레고랜드 사태의 여파는 일파만파로 퍼져나갔습니다.

[ 나무 위키 ]

각종 공사들의 채권 유찰이 빗발치며 결국 한국은행에서 42조 5000억원 가량의 유동성을 지원하였고, 이어서 5대 금융지주에서 95억원 규모의 유동성 공급과 자금 지원을 발표하게 됩니다.

줄도산 사태를 막기 위한 엄청난 규모의 유동성 지원이 결정이 된 것입니다.

이것이 한국 PF 대출 부실 사태의 시발점이었습니다.

이로부터 잠잠해 지나 싶었는데, 올해 6월 새마을 금고 뱅크런 사태가 터지면서 또 한번 정부가 나서서 진화를 하게 됩니다.

이 또한 PF 대출에 대한 부실 우려로 인한 이유가 가장 큰 부분이었으며, 이를 진화하기 위해 금융당국과 행정안전부까지 총 출동하며 진화에 나서게 됩니다.

정부에서는 원금과 이자 모두를 보장하겠다는 발표를 하게 되고, 필요시 정부 차입까지 하면서 유동성을 투입하겠다는 발표까지 합니다.

이로 인해서 새마을 금고 뱅크런 사태는 진정세로 전환이 되고 지금까지 흘러오게 됩니다.

레고랜드 사태 이후 1년 뒤, 그리고 새마을 금고 뱅크런 사태 이후 약 3개월 뒤인 현재, 금융권 전반의 유동성이 매말라가고 있습니다.

이로 인해 한푼이라도 더 유동성을 확보하기 위해 수신 전쟁이 펼쳐지고 있는 상황입니다.

그 이유는 PF 대출 만기 상환 도래가 올해 9월달에 몰렸었고, 새마을 금고의 예적금 만기일도 올해 말에 상당수 몰려있기 때문입니다.

다행히라고 할 수 있을지는 모르겠지만, PF 대출 만기 연장을 본격적으로 단행하면서 급한 불은 끈 모양새입니다.

하지만 새마을금고 및 제2금융권 예적금 만기가 도래하는 많은 계좌가 다시 예적금 상품을 가입하게 될지가 미지수이기 때문에 불안에 떨고 있는 것이 현실입니다.

이러한 점 때문에 현재 금융사들의 수신 금리의 경쟁이 붙어 최근 새마을금고에서는 12%의 1년 만기 적금 상품도 나오는 등 엄청난 수신 금리가 붙고 있습니다.

정기예금도 5% 이상을 내 건 금고만 258곳에 달한다고 합니다.

한국의 기준금리는 현재 3.5% 이며 1년 만기 국채 수익률이 3.58입니다.

이보다도 훨씬 높은 예적금 상품이 속속 등장하고 있는 심각한 상황인 것입니다.

[한국 국채금리]

심지어 한국 50년 만기 국채 금리가 3.75% 밖에 되지 않는데, 기본 5%에 12% 적금상품까지 등장했다니 쇼킹하지 않을 수 없습니다.

저축은행의 경우도 1년 만기 적금 금리가 최고 5.5%까지 올라갔으며, 정기 예금도 4.5% 대에 형성이 되어 있습니다.

저축은행의 경우도 한국 채권금리보다 크게 더 높은 금리로 상품이 형성이 되어 있는 것입니다.

물론 제2 금융권이기 때문에 그럴 수 밖에 없겠지 하실 수 있지만, 예적금 금리가 5% 대에서 형성이 되면 그 돈으로 수익을 내기 위해서는 최소 7-8%의 대출 금리를 확보해야 합니다.

이렇게 높은 대출 금리가 형성이 되게 되면 당연히 연체율이 높아질 수 밖에 없습니다.

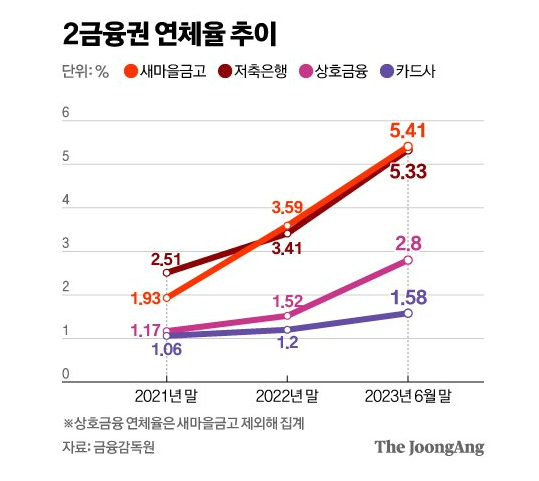

물론 현재 제2금융권과 상고금고에서는 연체율을 높이지 않기 위해 빠른 부실채권 처분 및 상환 유예 등으로 대응을 하고 있으나, 그럼에도 불구하고 급격히 치솟고 있는 연체율을 보실 수 있습니다.

불과 2021년 말에서 1년 반 지난 올해 6월 말의 저축은행과 새마을금고의 연체율은 각각 약 2.1배와 2.8배가 넘게 증가하였고, 부실채권 비율도 급격히 증가를 하고 있는 추세입니다.

그나마 이렇게 증가율이 2배 정도 수준으로 나오는 것도 사실 PF 대출 만기 연장, 중소기업/소상공인 대출 만기 연장을 재 유예 해 주면서, 부실채권으로 잡혀야 할 많은 부분들이 사라졌기 때문입니다.

결국 레고랜드와 새마을 금고 사태와 그 진행 과정을 보게 되면, 정부에서 유동성 지원과 각종 정책 지원을 해준다고 해도 결국 근본적인 해결이 되지 않는 다는 것을 알 수 있습니다.

계속 깜깜이 부실 채권만 늘어나고 있는 상황이며 금융권은 계속해서 취약해 지며 수신 전쟁을 벌이고 있는 지금의 모습을 보면서, 이렇게 각종 지원과 유예 정책을 쏟아내더라도 '결국에는 금융 위기가 터지게 되겠구나' 라는 생각이 들었습니다.

단지 시간만 조금씩 벌고 있지만 그 번 시간 동안 해결된 모습은 전혀 없고, 오히려 부실만 더 키우고 있는 모습이기 때문입니다.

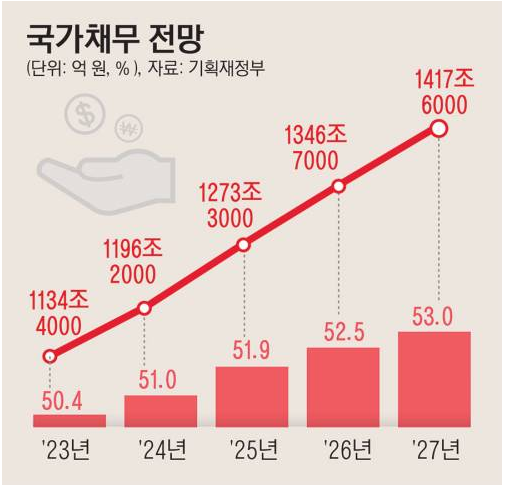

한국의 가계 부채, 기업 부채가 심각한 수준까지 올라섰는데, 위기를 모면하기 위해 그나마 낮았던 국가부채까지 늘고 있는 현실입니다.

[브릿지 경제]

이렇게 한국의 경제는 점점 빚으로 쌓아가는 모양세가 되고 있으며 결국 위기가 터졌을 때 국가 부채가 급격히 늘면서 미국, 일본과 같이 부채공화국이 될 가능성이 매우 높아지고 있습니다.

부채로 인해 늘어나는 이자는 정부,기업,가계 모든 집단의 이익을 갉아먹을 것이고, 한국의 성장에 큰 걸림돌이 될 것이며 이는 시장에 반영이 되어 지금의 자산가치까지 다 무너지게 될 것입니다.

한계가 점점 다가오고 있는 상황이므로 투자자 여러분들은 머지 않아 다가올 위기를 현명하게 대처해 나가시길 바랍니다.