한국의 정기 예적금이 두달째 증가를 하고 있습니다.

정기예적금, 수시입출금식 등 저축성 예금이 증가하면서 7월에만 통화량(M2)이 25조원 넘게 증가하였으며,

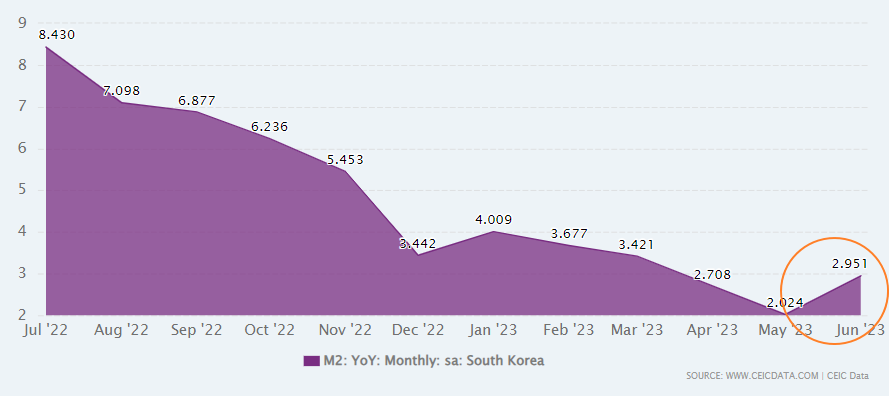

6월에도 4개월만에 증가를 하여 2달 연속 증가 추세를 보여주고 있습니다.

*M2 : 광의의 통화 (2년 미만의 정기 예금, 적금, 수익증권, 양도성예금증서, MMF. 환매조건부채권(RP), 2년 미만 금융채, 2년 미만 금전 신탁 등 거의 바로 현금화 할 수 있는 단기 상품 등)

<CEIC : 한국 M2 통화량>

대한민국의 M2 통화량은 지난 5월경 바닥을 찍고 다시 회복세로 전환이 된 것으로 보여집니다.

금융상품 중에서는 1년 만기 정기예금이 수신금리 인상으로 인해 11조 8천억원이 증가하여 가장 큰 증가의 원인으로 보여집니다.

결국 단기 예금의 수신금리 증가로 인한 원인이 크다고 판단이 되는 대목입니다.

은행의 수신금리가 증가한다는 것은 은행의 부실이 점점 가시화 되고 있다는 것을 나타냅니다.

은행이 자금 조달이 점점 어려워지기 떄문에 수신금리를 높여가며 예금을 확보하기 위한 치열한 경쟁을 하고 있는 것입니다.

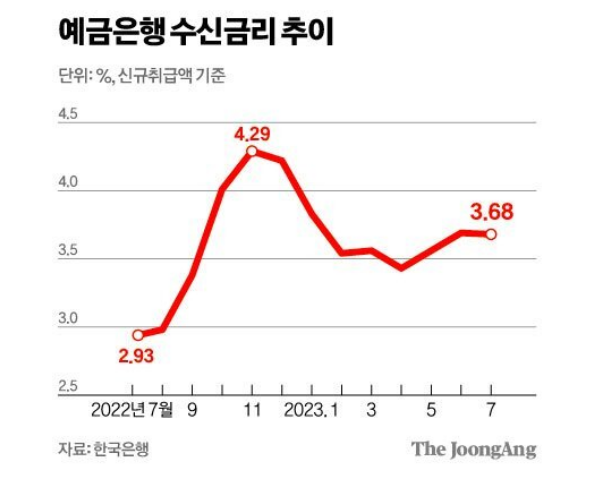

2022년 고점을 찍은 수신금리가 올해 4월경까지 내려가다가 다시 올라가기 시작해서 7월 3.68% 까지 올라갔고, 정기예금 1년 수신금리의 경우는 7월 기준 3.81%까지 올라갔습니다.

수신금리의 추이에 따라 M2 통화량이 변화되는 상관관계가 높은 것을 위 두 차트를 비교해 보시면 아실 수 있는데,

작년 11월 최고점을 찍은 수신금리에 따라 M2 통화량이 하락추세를 멈추고 단기 반등을 하였고, 다시 수신금리가 떨어지면서 M2 도 하락을 이어나갔습니다.

다시 올해 6월부터 수신금리가 증가하니 M2 통화량도 다시 증가하기 시작한 것입니다.

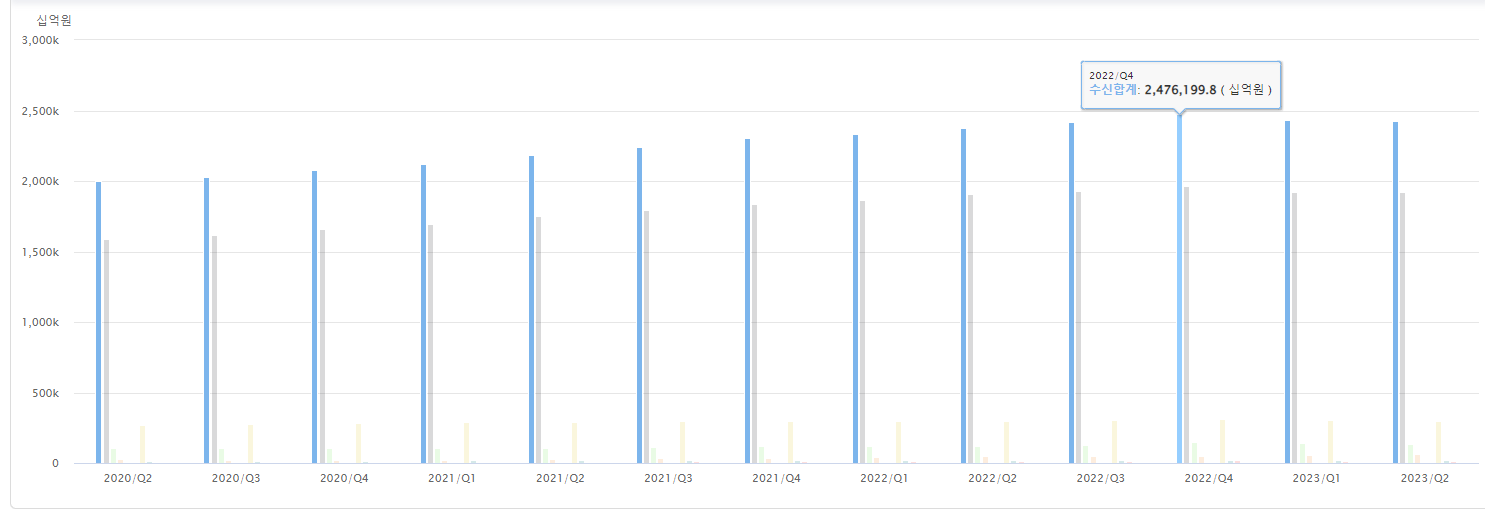

수신금리가 증가하고 있는 원인도 아래 한국은행에서 제공하는 총 수신 합계 차트를 보시면 아실 수 있습니다.

금융기관은 수신 금리 증가로 인해 수신액이 그나마 계속 증가를 하고 있으나 비금융기관의 수신액은 수신 금리 증가에도 불구하고 올해 계속해서 감소를 하고 있는 상황입니다.

<한국은행 비금융기관 총수신 (평잔)>

작년 4분기에 고점을 찍고 계속해서 수신액이 줄어들고 있는 상황입니다.

수신금리를 높이지 않으면 더욱 급격히 줄어들 것으로 보여지며, 현재 비금융기관의 부실채권 증가와 손실 증가를 감안했을 때 유동성이 점점 더 필요한 상황에서의 수신액의 감소로 인한 어려움이 보여집니다.

결국 가장 큰 원인은 부동산 PF로 인한 부실, 가계부채 연체율 증가 등의 연체율 증가로 인하여 수신금리를 올리며 수신액을 높이려는 노력을 하고 있는 것으로 보여집니다.

이번 9월에 대규모 만기가 다가오는 PF 대출의 만기를 연장해주며 우선 급한 불은 끈 상태입니다.

자영업자, 소상공인 원리금 상환 유예도 연장을 하며 일단 폭탄이 터질 것을 뒤로 미루는 조치를 했습니다.

하지만 그럼에도 불구하고 은행과 비금융기관의 유동성은 분명 문제가 발생한 것으로 보여지고, 수신금리를 계속 높여가며 손실을 입더라도 유동성을 확보하는 것이 우선인 심각한 상황으로 비춰집니다.

금융/비금융 기관들이 서로 수신금리를 가지고 치열한 경쟁을 펼치고 있는 상황에서 한국의 경제 사정이 나아져 M2 가 증가하는 것이 아니라, 이자액이 증가하며 M2가 증가하고 있고, 이는 결국 이들 기관들의 발목을 잡게 되는 상황이 발생할 것으로 봅니다.

계속해서 부실이 눈덩이처럼 불어나다보면 한군데 터지는 곳이 생기고, 이는 다른 취약한 곳에 연쇄적인 폭발을 일으킬 것이 뻔한 상황이므로, 다른 곳보다 조금 더 고금리 상품을 출시하는 곳에 큰 돈을 넣으시면 위험해 질 수 있음을 아시고 소중한 내 돈을 지켜나가시길 바라겠습니다.