포스코인터내셔널의 주가, 차트분석,수급분석,

리포트를 함께 알아보는 시간을 가져보겠습니다.

DGB금융그룹은 포스코인터내셔널에 대해

목표주가 10만원 매수를 상향했습니다.

포스코인터내셔널 간단 기업분석

대우의 무역부문의 인적분할을 통해 설립

2010년 8월 포스코가

지분 68.2%를 취득하여 최대주주가 됨

20년 철강 가공사업을 물적 분할

23년 1월 LNG사업 밸류체인 완성을 위해

포스코에너지를 흡수합병

무역업을 중심으로 자원개발,

인프라 개발·운용 등의 사업을 영위

철강, 곡물, 화학, 이차전지소재,

친환경차부품, 천연가스 등이 주요 품목

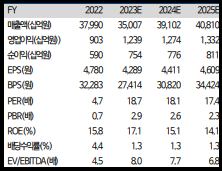

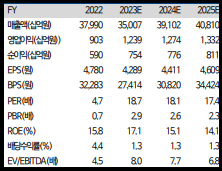

포스코인터내셔널 실적 및 배당금

2Q기준(공시)

매출액 : 8조 8,709억

영업이익 : 3,572억

부채비율 : 163.70%

유보율 : 556.32%

재정적으로는 부채비율 대비

유보율이 애매한 모습입니다.

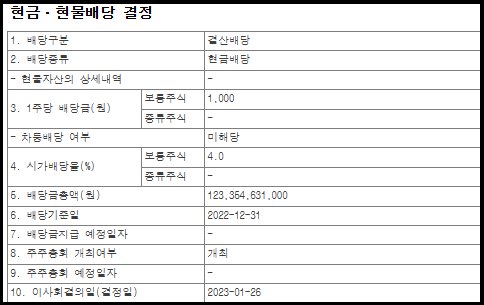

작년 기준 주당 1,000원을 배당했습니다.

포스코인터내셔널 주요제품 및 매출

글로벌 사업부문

철강/철강원료, 식량소재,

친환경차부품, 2차전지 소재,

구동모터코아, 팜오일, 면방, 광물자원 등

반기 매출액 : 20조 352억

비중 : 86.8%

에너지 부문

천연가스, LNG, 전력, 신재생 등

반기 매출액 : 2조 2,702억

비중 : 13.2%

포스코인터내셔널 수주상황

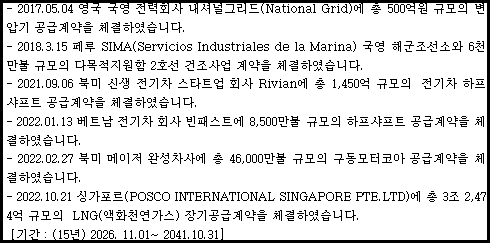

- 17.05.04 영국 내셔널그리드

500억원 규모 변압기 체결

- 18.03.15 페루 SIMA 국영 해군조선소

798억 규모 다목적 지원함 2호선 건조사업 체결

- 21.09.06~28년까지 북미 리비안

1450억 규모 전기차 하프샤프트 체결

- 22.01.13~ 베트남 전기차 회사 빈패스트

1131억 규모 전기차 하프샤프트 체결

- 22.02.27~2030년까지 북미 메이저 완성차사

6122억 규모 전기차 하프샤프트 체결

- 22.10.21 싱가포르(26년11월~41년10월까지)

3조 2474억 규모 LNG 장기공급 계약

25년 국내 200만대, 중국 90만대, 북미 65만대,

유럽 45만대 등 총 400만대 생산체제 구축

글로벌 시장 점유율 20%까지 확대하여 대비 계획

※하프샤프트 : 배터리전기차 차량에서 구동축 역할

DGB금융그룹에서 말하는 투자포인트

● 천연가스 Upstream 기업으로 도약하면서

밸류에이션이 리레이팅 될 듯

동사는 E&P, LNG 인프라, 발전, 친환경에너지 등 에너지 사업 전반에 걸쳐 2025 년까지

총 3.8 조원을 투자

미얀마,호주,말레이시아 PM524 광구,

인도네시아 벙아(Bunga)광구 등 추가적으로 개발

2030년까지 1.6Tcf 수준의 매장량

2.5Tcf 로 대폭 확대 전망

세넥스에너지 지분 50.1%를 인수

세넥스에너지는 호주 최대 전력생산업체 AGL,

AGL, BlueScope, Liberty Steel, Orora, Visy, EA,

Engie 등과 약 133 PJ(LNG 약 250 만톤)규모의

천연가스 공급계약을 맺고

25년부터 최대 10년 간 공급할 예정

천연가스 중 일부를 LNG로 전환해

최대 약 40 만톤까지 점진적으로 국내 도입 예정

동사는 천연가스 Upstream 기업으로

도약할 수 있는 기반이 마련되면서

밸류에이션이 리레이팅 예상

● 해상풍력 성장성 가시화 될 듯

동사는 신안군 자은면 25km 해상에 300MW 급

1.6조원 규모의 해상 풍력발전사업을 추진

27년 4분기에 준공할 예정

30년까지 풍력사업 발전량을 2GW 까지

현재 대비 30 배 이상 확대해 나갈 계획

동사는 CIP 와 포항 해상풍력 및 그린비즈니스

협력을 위한 합의각서(MOA)을 체결하고

포항 지역내 해상풍력사업 공동개발 추진 예정

동사는 에퀴노르(Equinor)와 친환경분야

포괄적 협력을 위한 MOU 를 체결하고, 반딧불이

해상풍력 프로젝트를 추진 예정

반딧불이 해상풍력 프로젝트

울산광역시 연안 70km 해상에 15MW 급

풍력발전기 50 기 설치해 총 750MW 규모의 세계 최대 부유식 해상풍력발전단지를 구축하는 사업

이라고 전했습니다.

J주식테크의 개인의견

포스코인터내셔널 주가 전망 및 수급

수급 250일 기준

1년사이 약 4배증가하며

외인, 기관 많은 물량을 매도했습니다.

기관과 국민연금공단은 비중을 줄였으며,

외인도 비중을 일부 줄인 모습입니다.

현재 주가에서의 시총은 13조

네이버 기준 예상 영업이익 1조2천억

PER 18배인 모습입니다.

현재 주가는 고평가일 수도 있으나

2차전지 수주 물량이 엄청나게 많기에

장기적인 관점으로는 괜찮을 것 같습니다.

차트는 일봉상 현재 많이 상승한 자리에서

7만7천원은 지속해서 지키는 모습입니다.

하지만 단기간 급등한 것과 수급상

애매한 모습이 있는 것 같습니다.

삼각수렴으로 조정 시 7만4천원대가 중요자리이며

만약 이구간 깨진다면 7만원, 6만4천원,

5만8천원, 5만1천원이 보여집니다.

수주상황은 좋으나, 실적이 실질적으로

찍히는 것을 기다리는데는 시간이 걸리기에

가격+기간조정이 어디까지 이어질지

모르기 때문입니다.

실적이 찍히는 것을 기다린다면,

구간별로 천천히 분할매수는 좋을 것 같습니다.

*출처

리포트를 참조한 포스팅입니다.

분석글을 작성했을 때 주가와 보시는

시점에서의 주가는 다를수 있습니다.

개인적인 의견 또한 포함되어 있습니다.

※ 분석글을 참고하여 매매 시 그 책임은

전적으로 투자자 본인에게 있으며,

" J주식테크 " 는 그 어떠한 책임도 지지 않습니다.

투자의 최종 결정은

본인의 판단으로 하시기 바랍니다.