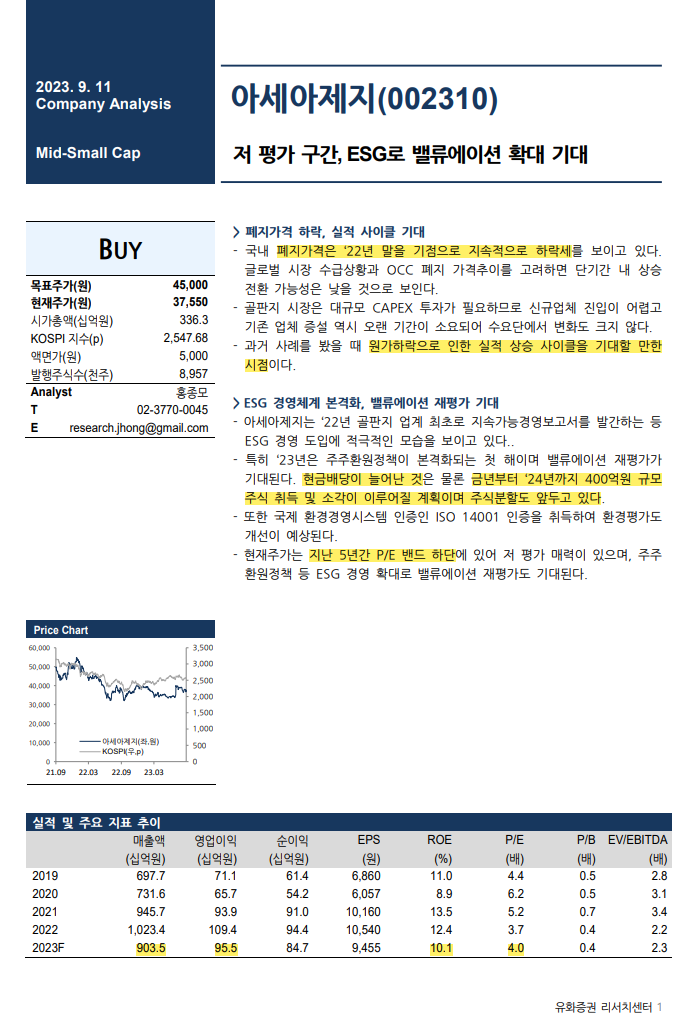

아세아제지 [목표주가 45,000 - 현 주가 37,900] (유화증권)

폐지 가격의 지속적인 하락세로 인해 이익률 개선, 그리고 주주환원 정책으로 인한 밸류에이션 리레이팅이 기대된다는 내용이다. 특별한 내용은 없었다.

오늘 분기배당 지급과 관련한 공시가 나왔다. 올해 분기배당을 통해 주당 500원을 배당하겠다고 7월에 이미 공시한 바 있어 오늘 주가에는 영향을 미치지 않았다. 권리주주의 확정 기준일이 9월 30일이므로 늦어도 9월 27일에는 주식을 가지고 있어야 한다. 현 주가 기준으로 배당률은 1.32% 수준, 세후 1.11%이므로 지나가다가 여유현금이 있으면 받아보는 것도 나쁘지 않을 것 같다.

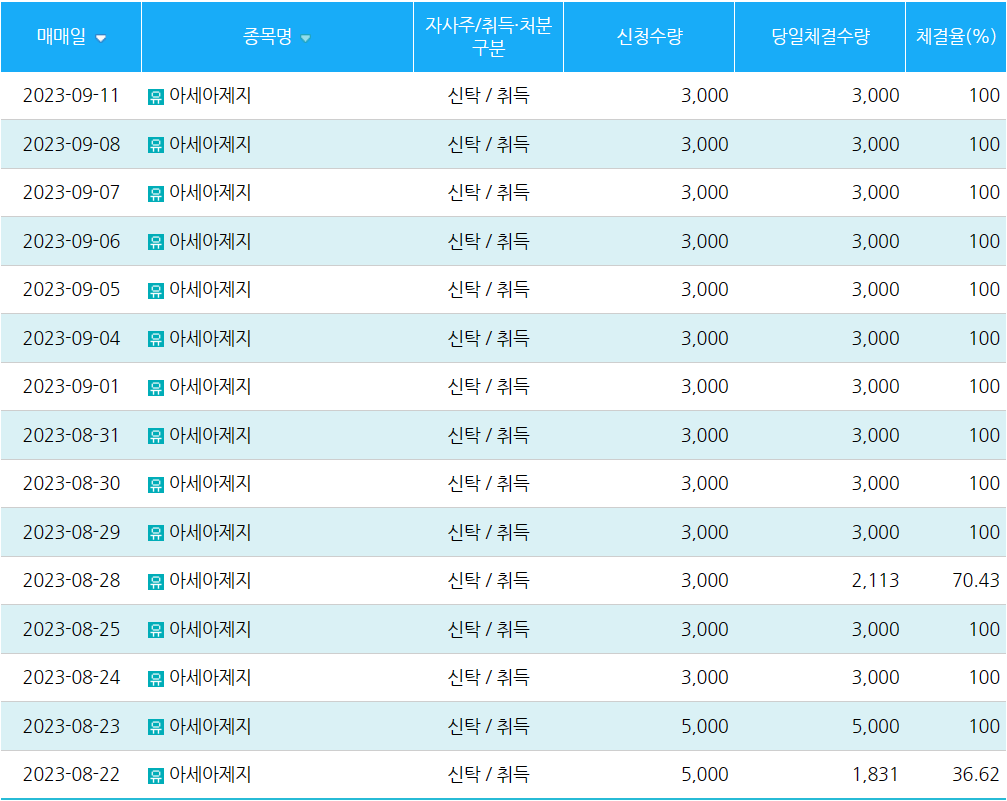

<아세아제지 자사주 취득내역>

자사주도 꾸준히 3,000주씩 사고 있다. 150억 중 92억을 샀다. 그래도 약속 잘 지켜주고 있는 회사의 모습에 기분이 좋네. 9월 중으로 조금 더 살지 고민중이다.

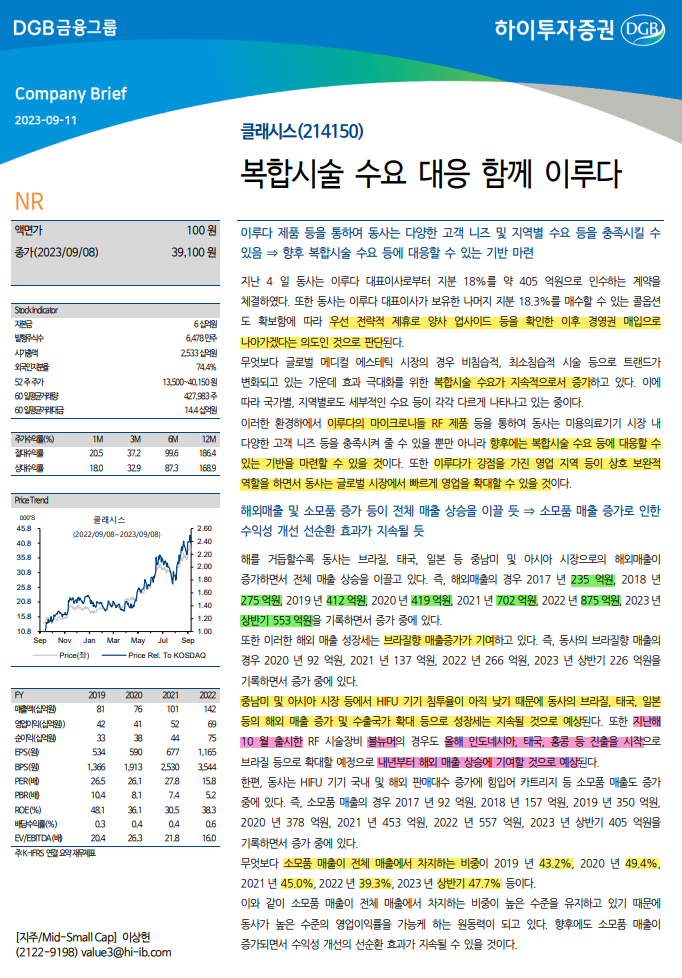

클래시스 [목표주가 NR - 현 주가 40,500] (하이투자증권)

클래시스의 이루다 인수로 서로 다른 주력 제품군과 주 무대를 상호보완하면서 두 기업 모두가 윈윈할 수 있는 환경이 만들어지고 있는 것 같다. 클래시스의 브라질 시장 침투 속도가 엄청나게 빠른 것은 이점이지만 다른 지역에서의 성장 속도는 상대적으로 뒤처진다. 브라질이 너무 압도적이어서 그렇기도 한데 다른 지역은 인구가 상대적으로 적고, 대형시장인 미국과 중국에는 아직 클래시스가 진입하지 못한 상황이라 성장속도가 둔화되는 시점에 도달했을 수 있다.

올해 수출비중에서 브라질이 40%를 차지한 점, 브라질을 제외한 다른 지역에서는 성장이 주춤했다는 점, 클래시스의 신제품인 볼뉴머가 아직은 국내 및 일부 아시아권에서만 판매가 시작되어 매출 증가 속도가 둔화되었다는 점을 통해 이를 유추해볼 수 있다. 그래서 상대적으로 미국 시장에 강점을 가지고 있는 이루다를 인수한 것으로 보인다.

올해 하반기, 그리고 내년으로 가면서 볼뉴머의 침투율도 높아질 것이고 여기에 들어갈 소모품 매출도 늘어날 것이기에 아직까지는 긍정적으로 보고 있다. 연구개발인력이 지속적으로 늘어나는 것도 장점이다.

다만 개인적으로 지금 가격에서는 매수하지 못하겠다. 이게 조금 아쉬운 부분이긴 하다. (이번엔 이루다로다가?)

<클래시스 주봉차트>