AI반도체 HBM관련주의 대장주중 1종목인

한미반도체에 대해 알아보겠습니다.

한미반도체

제조용 장비의 개발 및 출시를 시작

최첨단 자동화장비에 이르기까지

반도체 생산장비의 일괄 생산라인을 갖추고

세계적인 경쟁력을 확보

세계 시장점유율 1위인 EMI Shield 장비는

스마트 장치와 IoT, 자율주행 전기차,

저궤도 위성통신서비스, UAM 등

6G 상용화 필수 공정에 사용

동사의 주력장비인 'VISION PLACEMENT'는

세계 시장 점유율 1위

한미반도체 실적과 배당금

2Q기준(공시)

매출액 : 491억

영업이익 : 112억

부채비율 : 14.66%

유보율 : 4,162.83%

재정적으로 부채비율 낮으며,

유보율 엄청난 모습입니다.

<22년 한미반도체 결산 배당금 정리>

배당락일 :23년 12월 31일

배당 지급일 : 3월 31일

배당지급액 : 200원

세후 배당금 : 169원

한미반도체 주요제품 및 매출

반도체 제조용 장비

반기 매출액 : 613억

비중 : 81.2%

Conversion 키트, 몰드

반기 매출액 : 142억

비중 : 18.8%

한미반도체 주요 매출처

한미반도체 연구개발과 수주공시

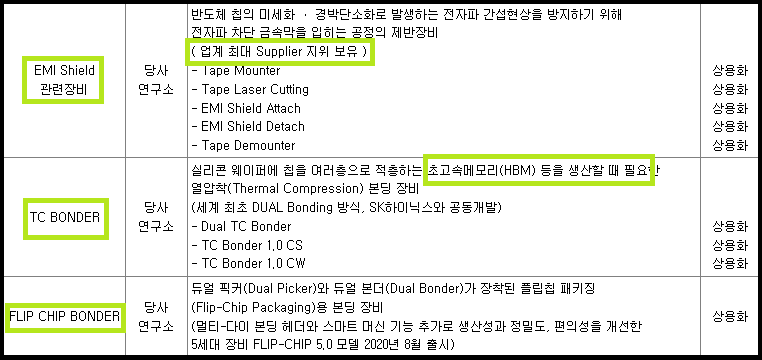

TC본더와 EMI쉴드가

현재 한미반도체의 핵심이라고 생각합니다.

TC본더는 최근 SK하이닉스향

HBM DUAL TC본더 수주공시가 나왔습니다.

415억 규모로 계약기간은 24년 4월5일까지입니다.

본격적으로 수주공시가 나오기 시작했으며,

SK하이닉스뿐만 아니라

삼성전자도 HBM쪽으로 투자를 늘릴 계획이기에,

추후 공시는 지속적으로 나올 것이라 생각합니다.

EMI쉴드(전자기파 차폐)장비

스마트 장치, 사물인터넷(IoT), 전기자동차,

자율주행 자동차 등

자동차 전장화, 저궤도 위성통신서비스와

도심형 항공 모빌리티 (UAM) 등

6G 상용화 필수 공정입니다.

EMI쉴드장비또한 시간의 문제이지

매출은 더욱 증가할 것입니다.

제이현의 개인 의견

한미반도체 주가 전망 및 수급

한미반도체 주봉

한미반도체 20일 / 250일 누적 숙브

장기 수급은 외인/기관 꾸준히 매수한 모습입니다.

그 물량도 많이 나가지도 않았습니다.

기관의 경우에는 최근 20일, 5일

매도가 나오는 모습입니다.

차트를 통한 주가 전망은 거래량 죽지 않았습니다.

하지만 많이 오른 것은 사실이기에, 보유자의

영역이지 현재 당장 매수하기는 힘들것 같습니다.

현재 자리에서 신고가의 영역 이어지는 중입니다.

상단은 6만원으로 보여지며,

돌파 시 또 시세가 나올 것 같습니다.

만약 AI반도체 및 중국향 반도체 악재로

글로벌 반도체가 힘이 빠진다는 가정하에

1차 지지라인 5만원, 2차 지지라인 4만3천원,

3차지지라인 큰 상승의 절반정도인 3만7천원,

4차는 큰 상승전 고점부근인

3만1천원부근으로 보여집니다.

하지만 현재 거래량을 실어서

물량이 나온 흔적은 크게 없습니다.

조정이 나온다면 다시 한번 분석을 할 예정이지만,

주가는 언제든 급등 급락이 나올 수 있지만

큰 손들은 아직 털고 나오지 않았습니다.

내년부터 본격적으로 실적이 찍힐 반도체 관련주와

AI반도체의 핵심인 HBM TC본더 대장주격인

한미반도체는 조정이 온다해도 다시 상승할

원동력이 있다고 생각이 듭니다.

※ 분석글을 작성했을 때 주가와 보시는

시점에서의 주가는 다를수 있습니다.

개인적인 의견 또한 포함되어 있습니다.

※ 분석글을 참고하여 매매 시 그 책임은

전적으로 투자자 본인에게 있으며,

" J주식테크 " 는 그 어떠한 책임도 지지 않습니다.

투자의 최종 결정은

본인의 판단으로 하시기 바랍니다.