스마트팜 관련주라고 불리는 우듬지팜이 상장을 일주일 남겨두고 있다. 하나금융스팩20호와의 스팩합병 방식이고 다음 주 목요일인 14일19일에 거래가 시작된다.

지금껏 상장되어 있는 스마트팜 기업은 그린플러스 혼자였는데 이제 2개가 되는 것이다. 그러나 엄밀히 따지면 우듬지팜은 우리가 생각하는 스마트팜 기업, 스마트온실을 시공하는 업체가 아니다. 그 온실에서 키운 토마토에다가 스테비아 성분을 주입시켜서 가공한 달달한 토마토를 판매, 토망고 브랜드를 운영하는 기업이다.

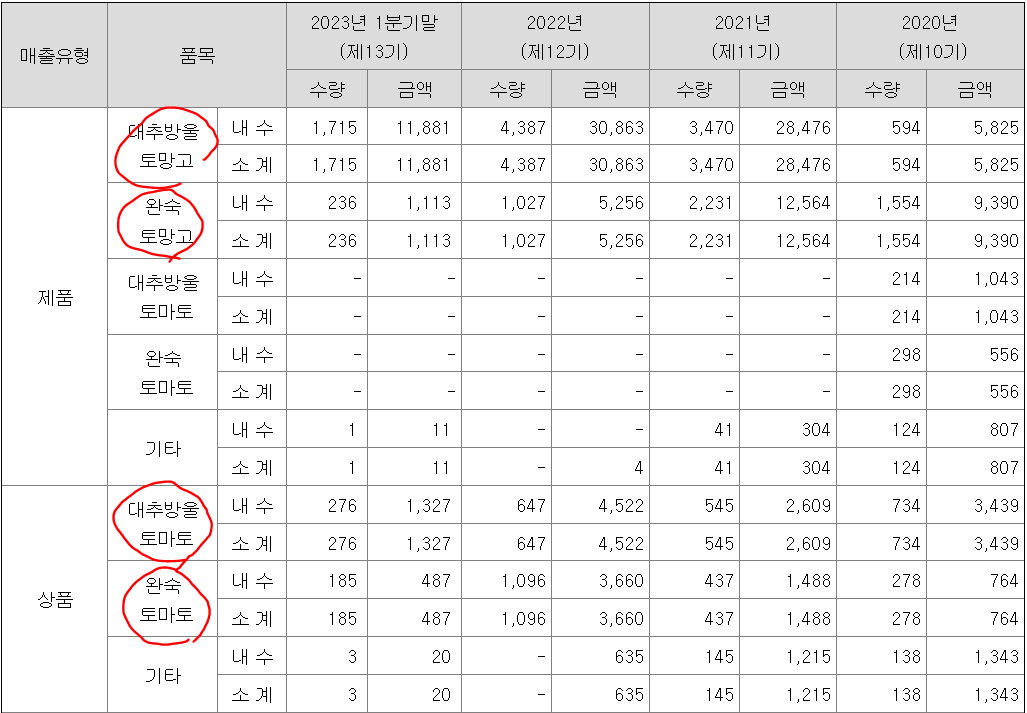

<우듬지팜 매출현황>

비교해보면 그린플러스의 자회사인 그린케이팜 정도 느낌으로 볼 수 있겠다. 그린케이팜에서는 모회사가 지은 스마트팜에다가 딸기를 재배하는데 여기서 발생하는 매출이 사실 매우 적다. 적극적으로 딸기를 판매해서 매출을 증대시키려는 목적이 아니라 온실 시험용인 느낌? 더 우수한 성능의 온실을 짓기 위해서 딸기로 실험하는 느낌이라고 해야하나...

그에 비해 우듬지팜은 온실에서 키운 토마토를 가공해서 판매하는게 주력이다보니 스마트팜 기업이라기 보다는 그냥 농업회사 느낌이 강하다.

<우듬지팜 23년 1분기 실적>

그래서 실적도 나쁘지 않고 지금까지 성장은 하고 있지만 그린플러스보다 더 나은 기업이다? 같은 스마트팜 기업이다? 라고 할 수 있는지는 의문이다. 올해는 대략 영업이익 50억정도 예상되고, OPM도 10% 언저리가 나올 것으로 보이는데 예상 상장시총은 1,200억 정도이다. PER 대략 30배?

지금으로써는 그린플러스가 이익률에서도, 현금흐름에서도 밀리지만 당장 내년을 바라보면 한 번에 뒤집힌다. (물론 그린플러스가 내 예상대로 됐을 경우지만) 우듬지팜을 내가 스마트팜 기업으로 보냐, 안보냐. 결국 이게 중요한건 아니고, 시장에서는 스마트팜 관련주로 보고 있다는 것이다.

그렇다면 우듬지팜이 상장하면서 '스마트팜' 이라는 이름으로 시끌시끌해주면 그린플러스도 함께 주목받을 수밖에 없지 않을까 하는 생각이다. 단기적인 이슈로만 끝날 수도 있지만, 하반기부터 포착되는 변화들이 사람들에게 인식되기 시작하고("어라? 이 회사 생각보다 하는게 많네?") , 실제 실적 개선까지 이루어진다면 의구심--> 기대--> 확신에 이르는 긍정적인 재평가의 트리거가 될 수도 있을 것이라 본다.

그린플러스 2Q 실적 리뷰 - 한껏 눌려진 용수철 : 네이버 블로그 (naver.com)

미래산업 + 정부정책 + 우수한 기술력 + 해외수출 레퍼런스 + 해외성과 가시화 직전 + 일본 오염수 방류(안전한 양식장어 드세요....)

온갖 무기는 다 장착하고 있는데...