디즈니의 최근 주가를 보면 참 답이 없다고 볼 수 있다.

현재 주가는 코로나 저점과 비슷한 수준이고 게다가 10년전 주가와 거의 유사하니 참 답답하기 그지 없다.

그럼 이런 주가는 왜 때문일까?

많은 이유가 있겠지만...

아무래도 2019년 11월 출시한 디즈니 플러스의 성장성이 생각만큼 크지 않다는 점을 들 수 있지 않을까 싶다.

하지만 개인적으로는 디즈니 플러스의 성장에 의문을 품을 것 까지는 없지 않나라는 생각이다.

그럼 그 이야기를 풀어보자.

넷플릭스와 벌어지다

디즈니의 사업 비중은 디즈니 파크가 제일 많이 차지하고 있으나, 시장에서는 뒤늦게 시장에 참여한 디즈니 OTT 사업에 더 포커스를 맞추는 것 같다.

넷플릭스는 지난해 구독자수 감소의 충격에 주가가 한 때 바닥을 찍었으나, 다시 그 이후 지속적인 회복력을 보여주고 있다.

반면, 디즈니 플러스는 구독자수 기준 3분기 연속 하락세를 보이고 있으며, DTC (Direct to Consumer) 분야에서 적자를 면치 못하고 있다.

하지만 개인 적으로는 2가지 포인트를 짚어 넘어가고 싶다.

1) 디즈니 핫스타 고객 이탈일뿐

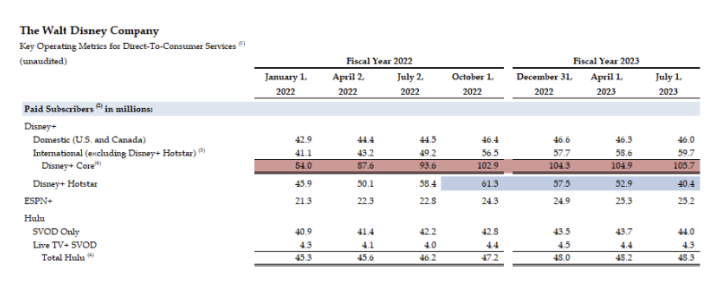

위 표에서 보는 것 처럼 동남아와 인도에서 저렴하게 제공하고 있는 디즈니 핫스타를 제외한 디즈니 플러스 Core 구독자수는 2022년 부터 꾸준히 상승세를 유지하고 있다.

전체 구독자수로는 디즈니 플러스 핫스타 때문에 하락한 수치로 보이긴 하나 인도 크리켓 중계권을 더이상 사용하지 않는 것으로 인한 일시적인 감소로 보인다.

구독자수가 감소를 하긴 했지만 디즈니 핫스타의 1인당 결제 금액은 $0.59 로 매우 낮은 점 또한 큰 영향을 주지 못한다고 생각한다.

반면 디즈니 플러스 Core 의 1인당 결제금액은 최근 요금제 개편을 통해 다시 $6 대 중반으로 올라선 점은 고무적이라 볼 수 있다.

2) 적자 폭도 줄어 들고 있다

지난 분기 실적 장표에 있는 DTC 분야의 영업손실 폭을 보더라도 지난해 4분기 이후 꾸준히 적자폭을 줄여나가고 있는 점을 확인 할 수 있다.

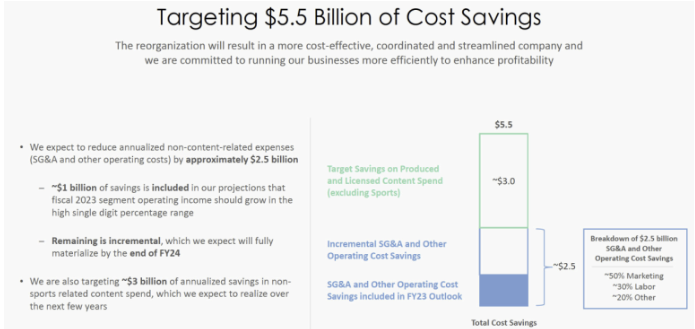

이는 이전 명성을 되찾고자 복귀한 밥아이거의 경영 효율화 정책이 점점 맞아 떨어지고 있는 것으로 보인다.

$5.5b 규모의 비용 효율화를 강조한 것 처럼 올 한해 여러 곳에서 점점 손실을 줄여나가는 모습을 보여주고 빠른 시일내에 DTC 분야의 흑자 전환 소식이 있다면 주가 상승을 기대하는 것은 당연한 것으로 보인다.

물론 이 이외에도 PC 관련 이슈 플로리다 주지사와의 갈등 End Game 이후 콘텐츠 관련 참신성에 대한 의문점도 없지않지만 그래도 다시 돌아온 밥 아이거 CEO 의 활약으로 올 한해만 잘 버텨나간다면 내년 상반기 부터는 점점 상승할 주가를 기대해 볼 수 있지 않을까 하는 개인적인 생각이다.

최근 여전히 높은 환율이 조금 부담스럽긴 하지만 모두가 소외하는 이런 시기 디즈니 주식에 관심을 가지며 분할 매수를 해보는 것은 어떨까 싶다.

그리고 최근 디즈니플러스에서 핫한 컨텐츠 무빙을 보면서 디즈니 플러스의 구독자수 증가도 내심 바래본다.