미국 국채 가격이 심상치 않게 계속 떨어지고 있습니다.

미국 10년물 국채 금리도 이미 2022년 전고점을 돌파하고도 더욱 높게 우상향 하고 있는 상황입니다.

국채 가격이 하락하는 이유는 단순히 보면 사는 사람보다 파는 사람이 많기 때문입니다.

그 이유는 바로 인플레이션 이슈가 가장 크다고 보고 있습니다.

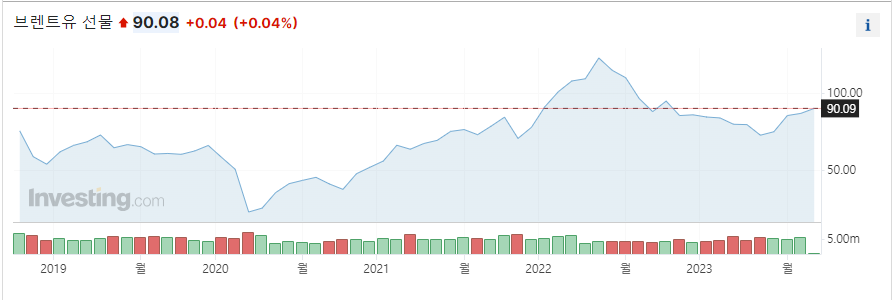

그동안 인플레이션을 주도했던 유가가 하락을 하며 인플레이션도 다시 잠잠해 지는 것 같더니, 최근 유가가 고개를 들면서 인플레이션이 다시 강하게 나타탈 것을 예고하고 있습니다.

브랜트유 선물도 최근 배럴당 90불을 돌파하며 강한 반등을 보여주고 있습니다.

2022년 7월경 고점을 찍었던 유가가 낮아지며 헤드라인 물가지수가 낮아지며 시장은 환호성을 외쳤었죠.

"이제는 인플레이션이 잡혔고, 디플레이션만 조심하면 되는데 지금 미국 경제는 너무나도 좋아서 디플레이션 우려도 없어!!" 라고 말이죠.

이랬던 시장 컨센서스가 하나씩 다 깨지고 있는 상황입니다.

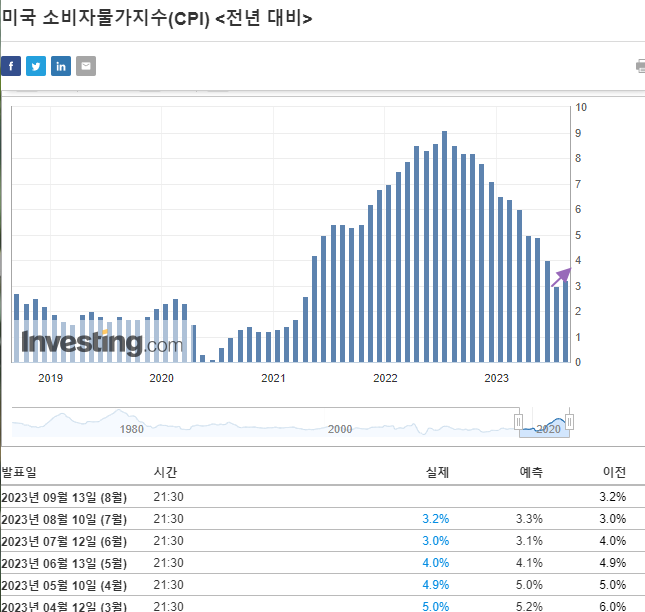

먼저 이미 말씀 드린 유가가 상승하면서 헤드라인 CPI (전년대비) 가 고개를 들고 있습니다.

유가에 대한 전년대비 역기저효과가 사라졌기 때문에 에너지와 농산품 물가를 반영하는 헤드라인 CPI가 앞으로도 더 올라갈 것으로 예상이됩니다.

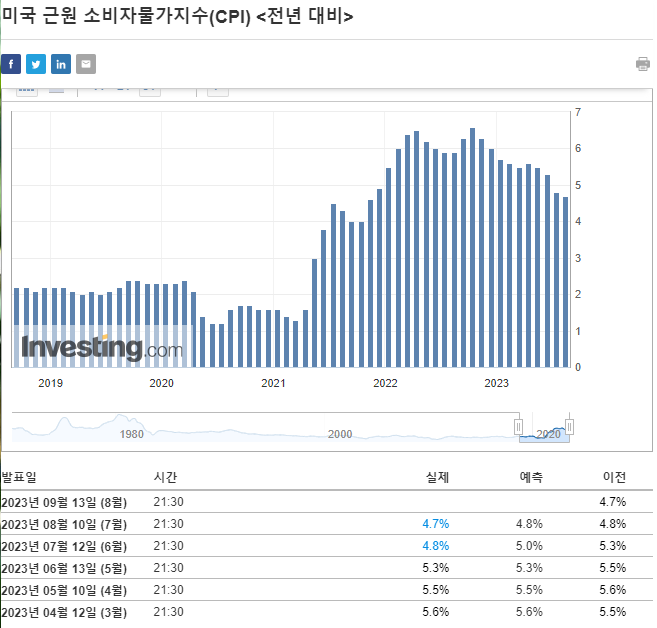

그럼 근원 물가지수는 어떨까요?

역시나 4%대 후반에서 잘 떨어지지 않고 버티고 있습니다.

에너지와 농산품 물가를 제외한 물가는 끈적끈적한 sticky 인플레이션을 잘 보여주고 있는 부분입니다.

원래부터 시장에서 근원 물가지수는 걱정을 하지 않았고, 헤드라인 물가지수가 떨어지는 것에 환호를 했었는데 이제 헤드라인 마저 올라가게 된다면 인플레이션이 다시 상승하는 것에 대해 시장은 그 충격을 반영해야 할 것입니다.

그렇다면 시장의 두번째 컨센서스였던 "디플레이션 우려" 는 어떻게 되고 있을까요?

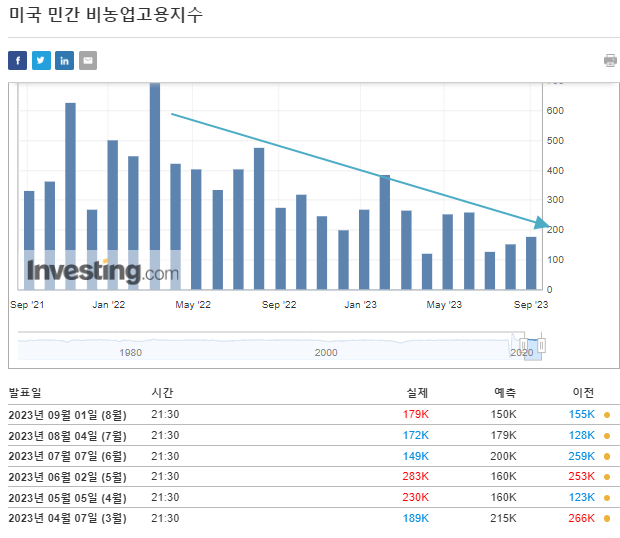

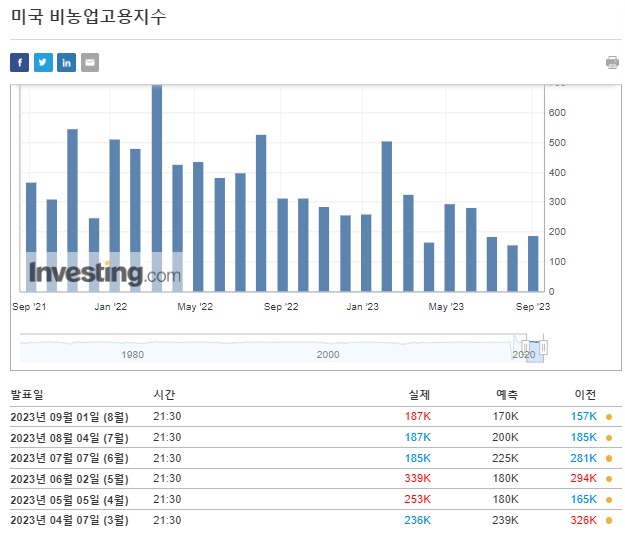

민간 비농업고용지수의 데이터 수치만으로는 추세가 어떻게 되고 있는지 잘 파악이 안되지만 최근 2년간의 차트를 보시면 들쭉날쭉은 하지만 우하향 하고 있는 모습을 잘 보실 수 있습니다.

계속해서 민간의 비농업 분야 고용 지수는 악화되고 있는 것입니다.

전체 비농업고용지수도 마찬가지 상황임을 확인하실 수 있습니다.

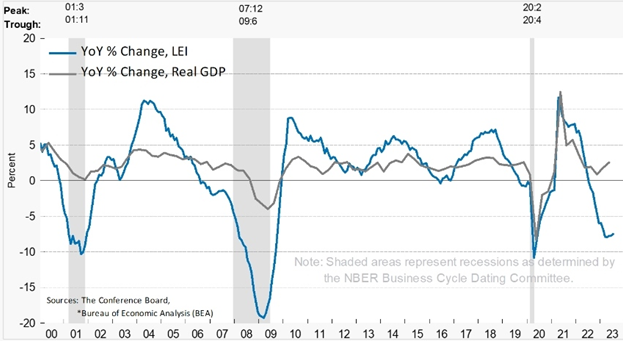

고용지수와 함께 미국 경기 선행지수도 다시 보겠습니다.

아래 컨퍼런스 보드의 경기선행지수를 보시면 끝에 살짝 반등을 하고 있어 보이지만 큰 추세는 급격히 하락을 하고 있다고 봐야 하고,그 깊이도 코로나 팬데믹 때와 거의 비슷한 수준입니다.

공신력 있는 선행지표이기에 앞으로 미국 경기가 급속도로 나빠질 것을 예상할 수 있습니다.

이제 시장의 컨센서스가 새롭게 짜질까요?

시장은 현재 방향을 잡지 못하고 있어 보입니다.

충격에서 헤어나올 시간이 더 필요한 것일까요?

아니면 본인들의 컨센서스가 틀렸었다라고 인정하기까지의 시간이 아직은 부족한 것일까요?

이제는 새로운 확증을 컨센서스로 펼치기엔 더 이상 참신한 소재가 없어 보입니다.

AI 소재도 이제 슬슬 식어갈 것 같습니다.

산업군 하나, 하나의 기업이 시장을 이끌어가기에는 너무나도 거시 경제의 모든 부분이 좋지 않습니다.

어려운 시기입니다.

그 어느때보다 좀 더 냉정함을 찾고 자신을 돌아볼 때입니다.