Part 1.

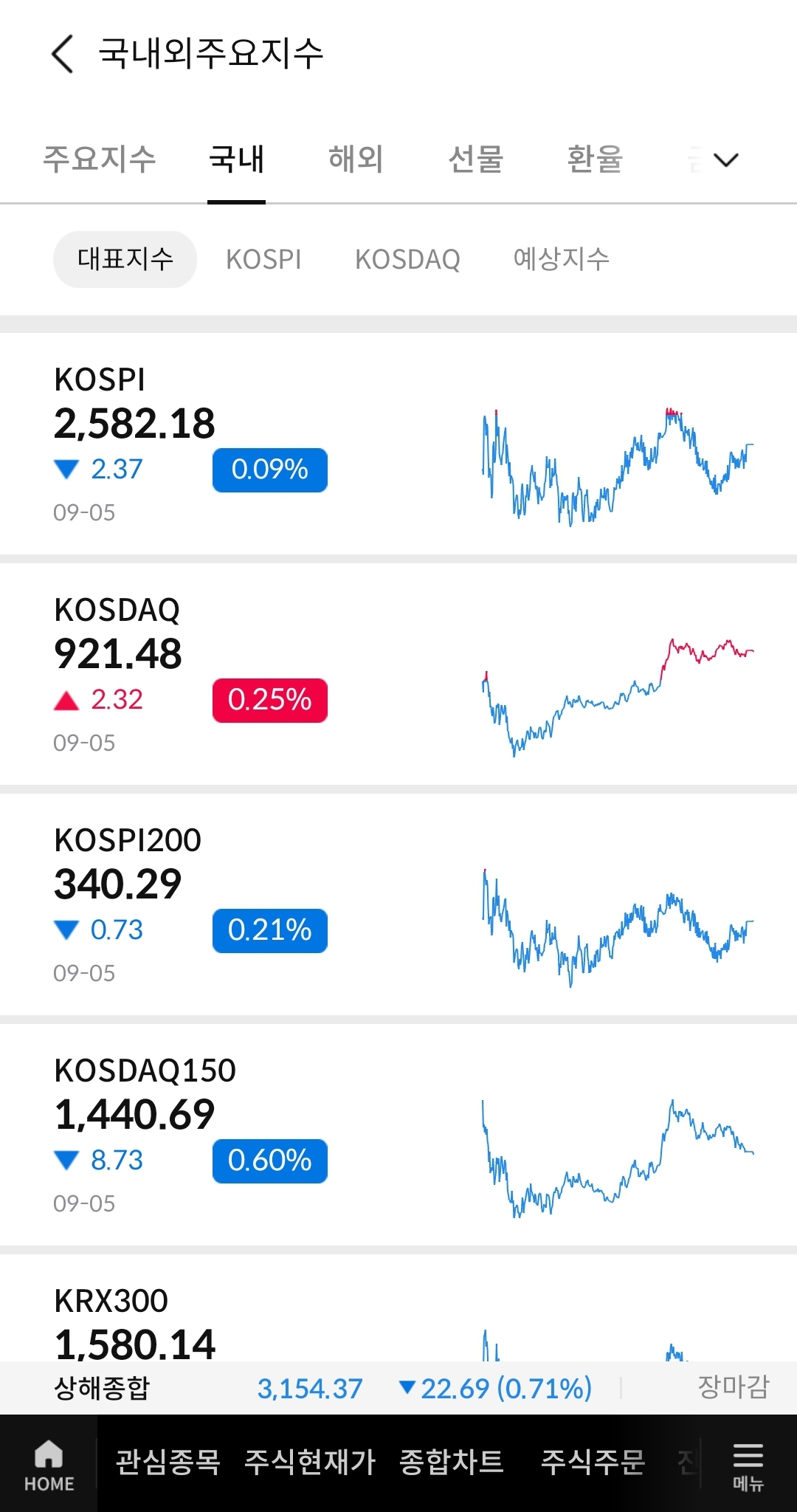

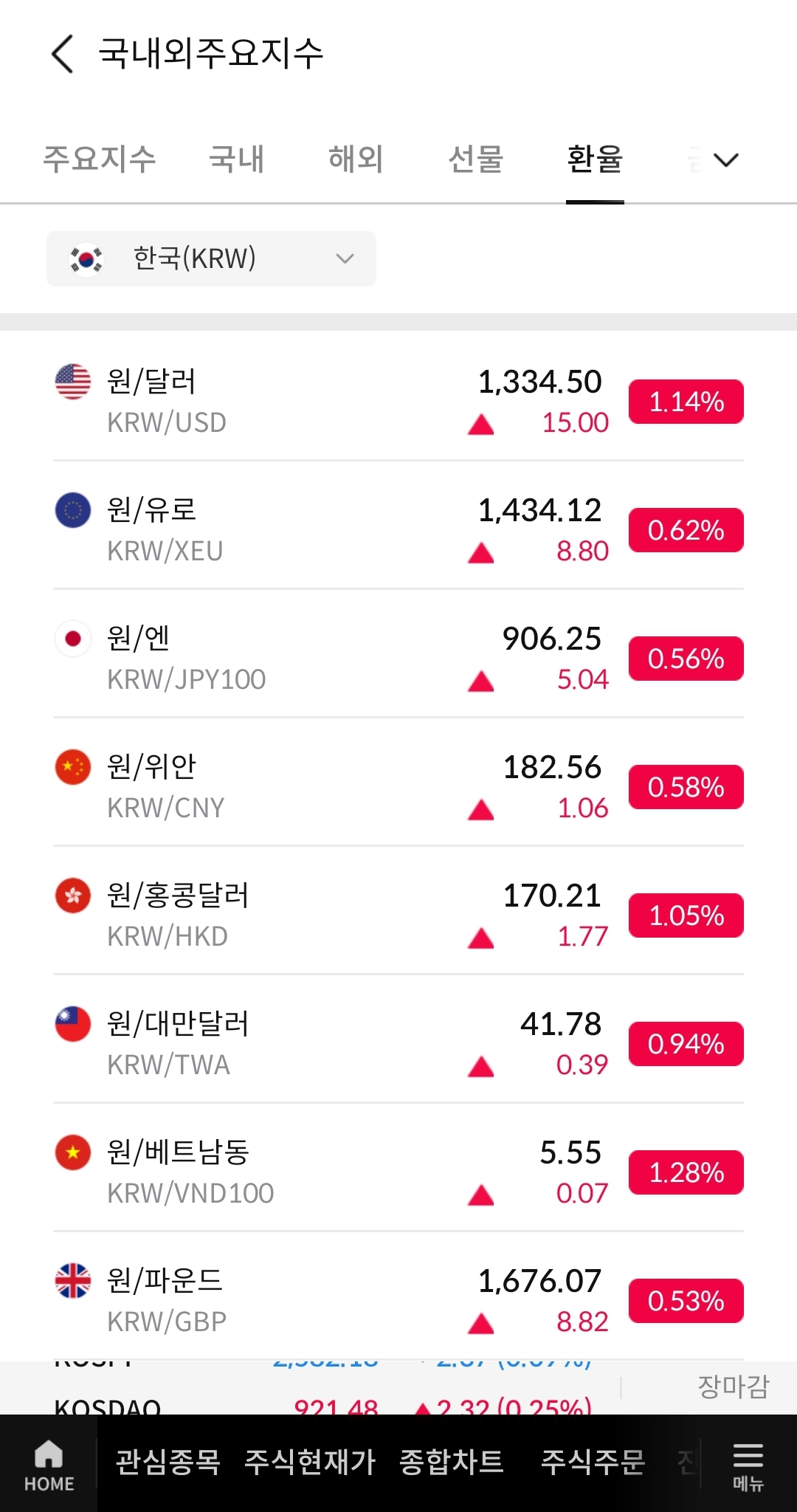

국내증시는 중국의 경제지표가 기대치를 하회하면서 보합권으로 마감했습니다. 장 중 발표된 중국 민간경기 지표인 차이신 8월 서비스업 PMI는 51.8로 전달 54.1은 물론 시장전망치 53.8를 밑돌아 연중 최저치를 기록했습니다. 코스피 거래 대금이 장 마감 기준 약 7.4조원으로 하반기 들어 가장 낮은 수준을 기록해 관망세로 접어든 부분도 상승 동력을 약화시켰습니다. 코스피는 -0.09%, 코스닥은 +0.25%를 기록했습니다. 원달러 환율은 15원 상승한 1,334.5원에 마감했습니다.

매매동향을 보면 외국인 투자자가 시가총액 상위 종목을 사들이며 현물 시장에서 순매수를 나타냈습니다. 반면 기관투자자는 금일도 모든 시장에서 순매도를 기록했습니다. 외국인 투자자는 삼성전자, 루닛, 슈어소프트테크 순으로 대량 순매수했고 기관 투자자는 포스코퓨처엠, 포스코인터내셔널, 에코프로비엠 순으로 대량 순매수했습니다.

섹터별로 보면 LG마그나가 헝가리에 전기차 부품 공장을 구축한다는 소식에 전기차 관련주가 강세를 나타냈고 과기정통부가 정보보호산업의 글로벌 경쟁력 확보 전략을 발표해 사이버 보안 관련주가 상승했습니다. 이외에도 로봇, 의료AI, 카메라모듈, 자율주행 등의 업종이 상승한 가운데 전기차 관련주, 사이버 보안 관련주 이슈를 살펴보도록 하겠습니다.

Part 2.

전기차 관련주

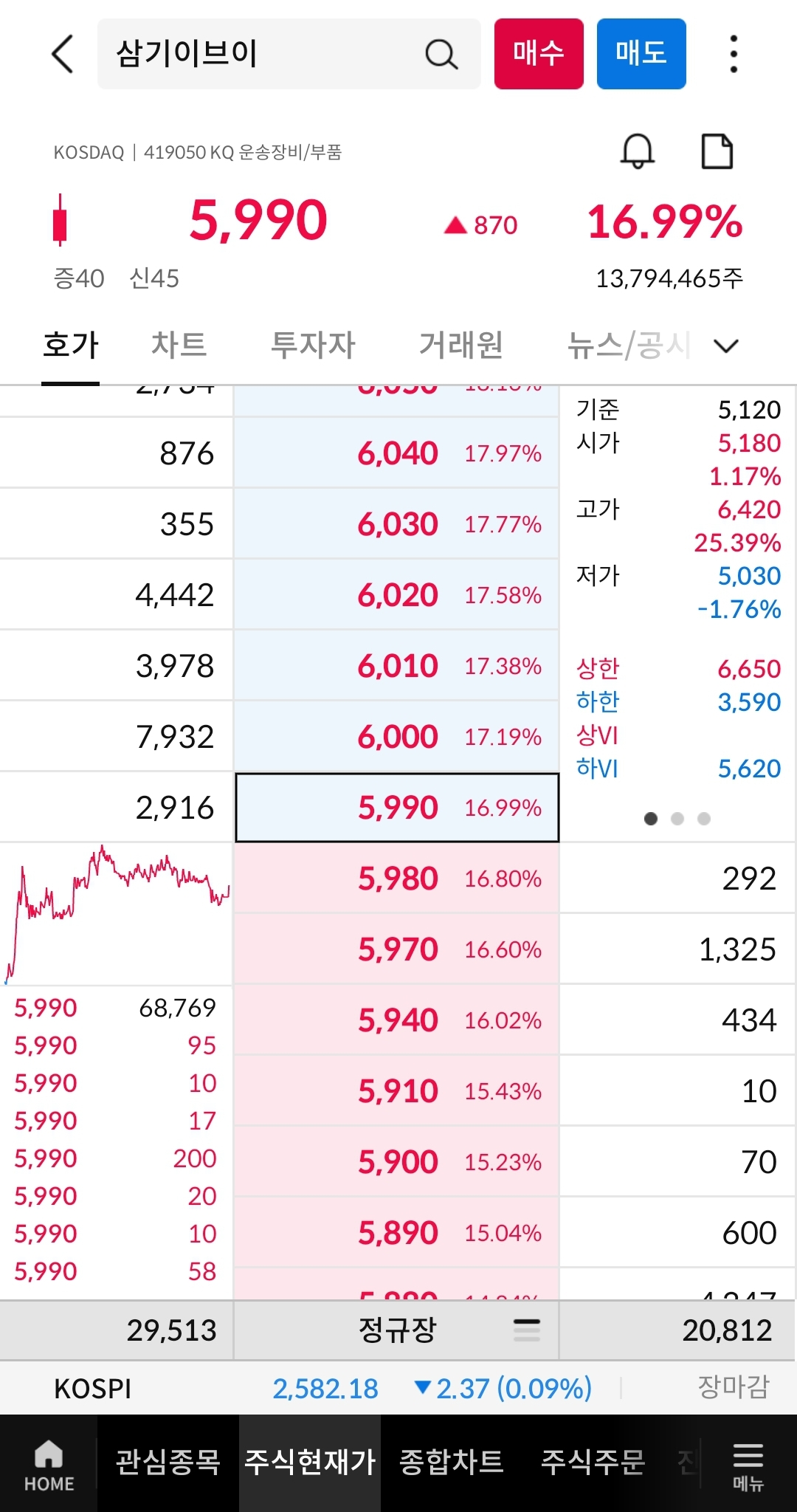

-2021년 7월 LG전자와 세계적인 자동차 부품 기업 중 하나인 마그나가 설립한 합작법인인 LG마그나는 지난 4일 헝가리 북동부 미슈콜츠시에 전기차 부품 생산공장을 구축한다고 발표했습니다. 이번 생산공장 설립은 유럽에 처음 건설하는 공장으로 알려졌습니다. LG마그나는 2025년까지 연면적 2만6,000㎡ 규모 공장을 구축할 계획이며 해당 공장에서는 구동모터를 생산하고 추후 고객사 수요에 따라 전기차 파워트레인 핵심 부품들을 생산할 계획입니다. 이러한 소식들에 파워로직스, 삼기이브이를 비롯한 전기차 관련주가 상승했습니다.

[삼기이브이 종목 분석]

삼기이브이는 삼기로부터 물적분할하여 전기차용 배터리부품 사업을 주 사업으로 영위하고 있습니다. 현재 LG에너지솔루션에서 생산하는 배터리 모듈 기준 50% 이상의 시장점유율을 확보해 LG에너지솔루션 및 중간고객사의 폴란드법인으로 수출하고 있습니다. 폭스바겐 MEB 플랫폼의 주 공급업체이며, 포르쉐, 포드, 스텔란티스 등을 고객사로 보유중입니다. 탄탄한 고객사 라인업에 비해 올해 2분기 매출액 238억원, 영업이익 9억원, 순이익 8억원으로 매출 규모가 작아 시가총액은 856억원에 머물고 있습니다. 차트를 보면 얼마전 거래량 실린 장대양봉이 나온 후 거래량이 감소하며 갭상승을 통해 매물대를 잡아먹는 모습이 나와주었기 때문에 우상향을 이어갈 가능성이 높다고 생각됩니다.

Part 3.

사이버 보안 관련주

-과학기술정보통신부(과기정통부)가 '정보보호산업의 글로벌 경쟁력 확보 전략'을 발표했습니다. 과기정통부는 ‘글로벌 정보보호산업 강국 도약’ 비전 실현을 위해 2027년까지 정보보호산업 시장 규모 30조원 달성, 보안 유니콘 육성 등을 목표로 4대 전략과 13개 과제를 추진할 예정입니다. 4대 전략은 보안패러다임 전환 주도권 확보 및 신시장 창출, 협업 기반 조성을 통한 신흥시장 진출 강화, 글로벌 공략을 위한 단단한 산업 생태계 확충, 차세대 정보보호 기술 경쟁력 확보 등으로 알려졌습니다. 또한 소프트웨어 공급망 공격에 능동적으로 대응하고 해외 무역장벽에 대비하기 위해 ‘소프트웨어 공급망보안 기술지원 체계’를 구축하고, 보안 소프트웨어·의료 소프트웨어 등 파급력이 높은 분야를 대상으로 공급망 보안관리를 지원할 계획입니다. 이러한 소식들에 모니터랩, 디지캡을 비롯한 사이버 보안 관련주가 상승했습니다.

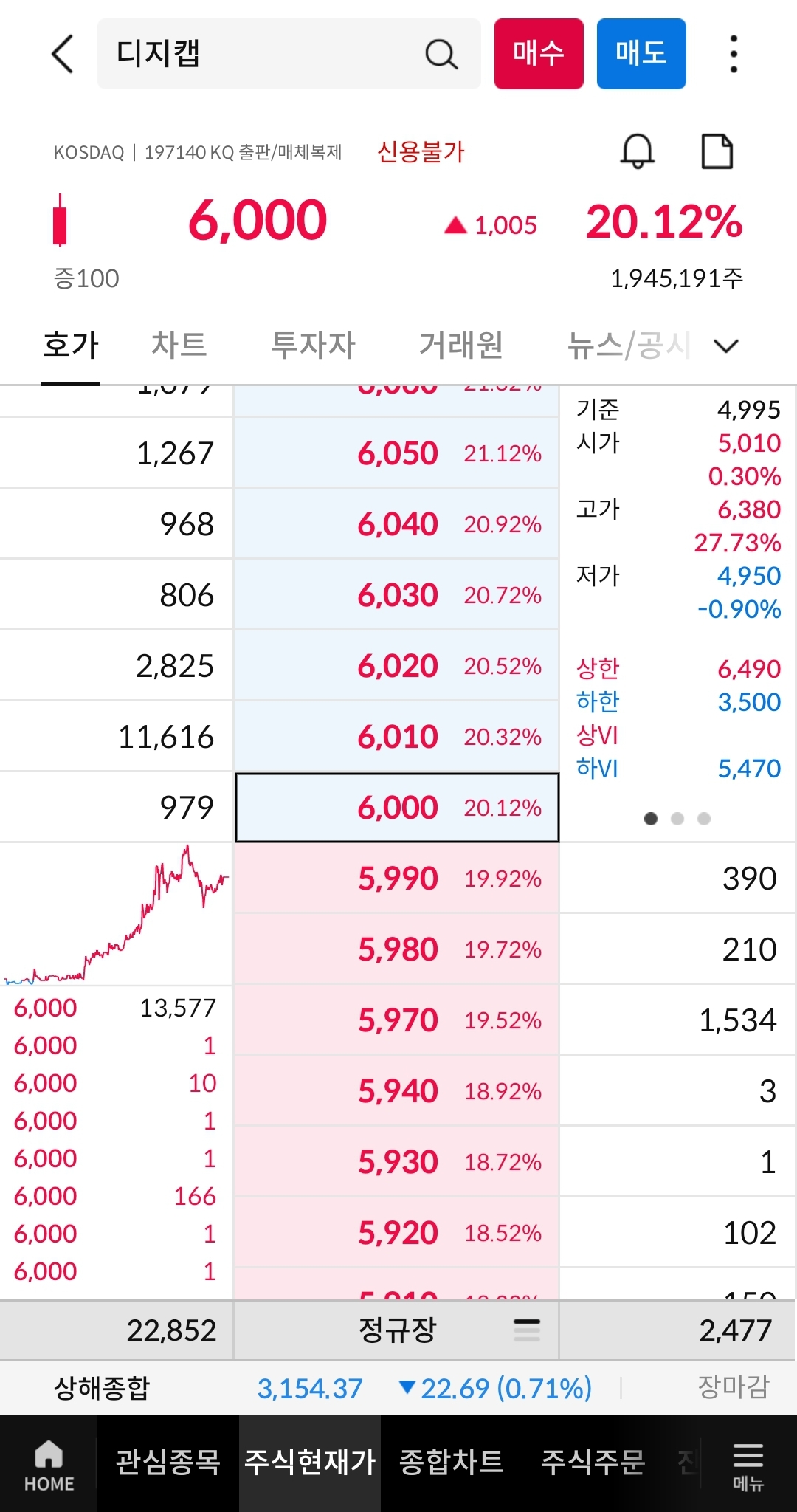

[디지캡 종목 분석]

디지캡은 디지털콘텐츠의 저작권보호를 위한 '보호 솔루션', 디지털방송의 다양한 서비스를 지원하기 위한 '방송서비스 솔루션', 여러 단말기에서 콘텐츠를 이용할 수 있도록 지원하는 'N-스크린 솔루션', ATSC 3.0 기반의 지상파 UHD방송송출을 위한 'UHD 방송솔루션' 사업 등을 영위하고 있습니다. 올해 1,2분기 각각 -4억원, -6억원의 순손실을 거둬 시가총액이 574억원에 불과한 상태로 주요 고객사들의 신규 프로젝트 진행과 예산 집행시기가 하반기에 집중되는 경향이 있어 실적 개선 기대감에 점차 저점을 높여가는 상황입니다. 차트상으로는 448일선 부근에서 강한 반등이 이루어져 정배열 위치를 다시 잡고 있기 때문에 우상향을 이어갈듯 싶지만 확실한 상승 모멘텀은 부재하기에 지금 바로 들어가기에 매력적인 진입 자리는 아니라고 생각됩니다.