삼화콘덴서의 주가 전망과 리포트&기업&차트를

함께 알아보는 시간을 가져보겠습니다.

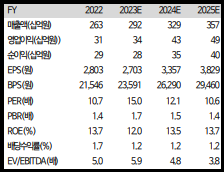

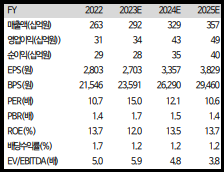

하이투자증권에서는 삼화콘덴서의 목표주가 54,000원으로 유지를 전했습니다.

삼화콘덴서 간단 기업분석

주요 사업 : 국내 유일의 콘덴서 종합 메이커로서

관계사인 삼화전기가 생산중인 전해콘덴서를

제외한 거의 모든 콘덴서,

즉 전력용 콘덴서(FILM), 단층 세라믹 콘덴서,

적층형 콘덴서(MLCC)를 생산

내수면에서는 대형 IT기업과의 안정적인

거래관계 유지로 경쟁사에비해

상대적 우위에 있음

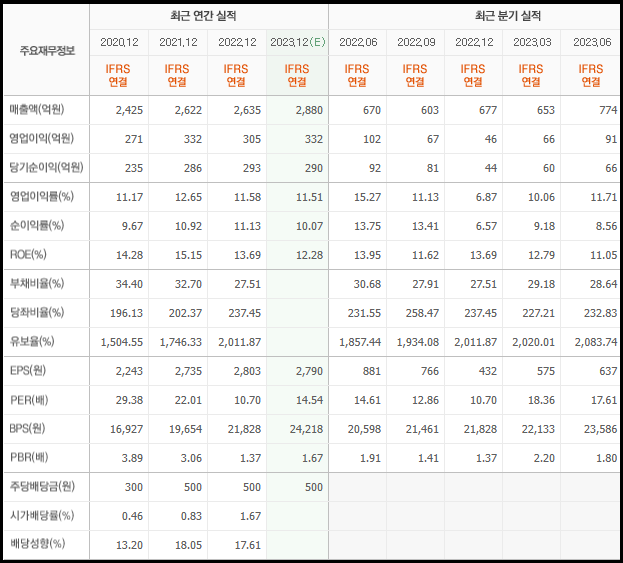

삼화콘덴서 실적

2Q기준(공시)

매출액 : 774억

영업이익 : 91억

부채비율 : 28.64%

유보율 : 2,083.74%

재정적으로 부채비율 굉장히 적으며,

유보율 나쁘지는 않은 모습입니다.

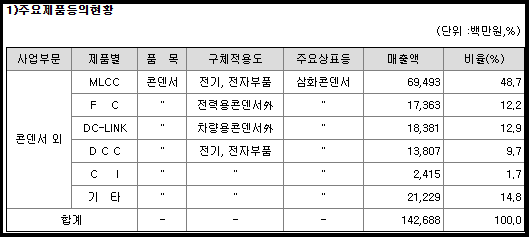

삼화콘덴서 주요제품 및 매출

MLCC(콘덴서)

반기 매출액 : 694억

비중 : 48.7%

FC(전력용콘덴서)

반기 매출액 : 173억

비중 : 12.2%

DC-LINK(차량용콘덴서)

반기 매출액 : 183억

비중 : 12.9%

DCC(전기,전자부품)

반기 매출액 : 138억

비중 : 9.7%

CI 및 기타

반기 매출액 : 236억

비중 : 16.5%

삼화콘덴서 영업환경 및 전망

그리고 신규사업 배터리 커패시터

삼화콘덴서는 커패시터 관련하여 다양한 연구와 특허를 가지고 있습니다.

<배터리 커패시터 개발>

배터리 커패시터는 기존 전기이중층 커패시터(Electric Double Layer Capacitor, EDLC)에 리튬이온 이차전지 소재 및 기술을 접목한

차세대 에너지 저장장치로 전기이중층 커패시터 대비 20배 이상의 용량(Capacitance)을 구현하며,

리튬이온 이차전지 대비 5배 이상의 출력 특성(C-rate) 및 10배 이상의 수명이 특성

지금은 주로 태양광 가로등, 태양광 도로 표지판용 에너지 저장장치에 사용되고 있으며, 최근에는 E-mobility용 제품에 적용을 검토중

올해 배터리 커패시터를 에너지 저장장치로 사용된 공유형 전동 킥보드가 출시될 예정

향후에는 드론, 전기오토바이, 전기 자동차 및

신재생 에너지 등 다양한 어플리케이션의

차세대 에너지 저장장치로서의 무한한 시장 잠재력 보유

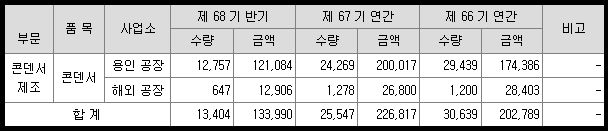

삼화콘덴서 생산능력 및 수주상황

생산능력

23년 반기 매출액 : 1,426억

22년 매출액 : 2,634억

작년 대비 괜찮은 모습입니다.

반기 수주잔고

수주일자 : 1월1일~6월30일

수주잔고 : 16억

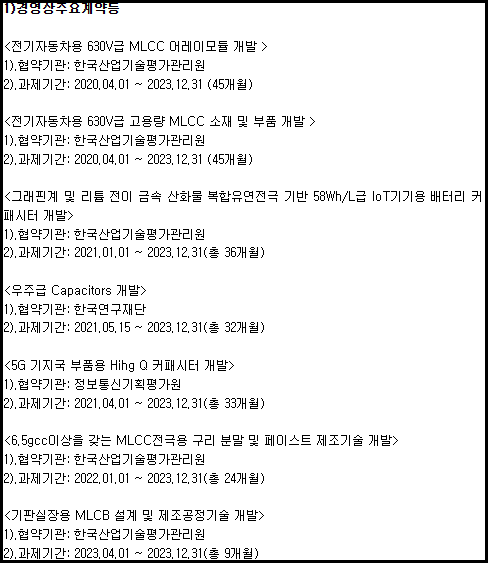

주요계약

전기차용, 우주항공, 5G, 기판 등 다양한 산업에서 설계 및 개발 계약을 하고 있습니다.

하이투자증권에서 말하는 투자포인트

· 3 분기 가동률은 2 분기와 비슷한 수준 예상

올해 2 분기 실적 연결기준

매출액 774 억원(YoY +15.5%, QoQ +18.5%)

영업이익 91 억원(YoY -10.8%, QoQ +37.9%)

그 동안 전방산업 수요 회복이 더디게 진행되면서 MLCC 출하량이 감소+ IT 세트 수요 감소

-> 고객사의 재고조정 등으로 가동률이

저조했으나 2분기 재고조정 어느정도 해소

다만, IT 세트 수요 점진적 회복세

3 분기 가동률도 2 분기와 비슷한 수준 예상

· MLCC 제품 내에서 전장용 MLCC 매출비중 확대

향후 성장의 원동력 될 듯

LG 전자, 현대모비스 등을 통해

인포테이먼트(네비게이션, 오디오 등) 위주로

전장용 MLCC 를 공급

기존 매출처의 물량 증가 뿐만 아니라 신규 매출처 등의 확대로 향후 매출성장이 가시화 전망

· 올해 주요 거래처 차종확대로 DCLC 매출 대폭 증가할 듯 ⇒ 해를 거듭할수록 DCLC 매출 증가하면서 성장성 가시화 전망

DCLC(DC-Link Capacitor)는 전력변환용 전력전자 시스템 회로에 전압안정화, 리플전류 제거,

인버터 회로 보호, DC 전력을 AC 전력으로

변환하는 목적으로 사용

주요 거래처는 현대모비스 등인데,

지난해 1 월 독일 친환경차 부품 업체

비테스코 테크놀로지스의 전기차 핵심 부품

DCLC 공급업체로 선정

이번 거래를 통해 약 400 억원 규모의 DCLC 를 올해부터 7 년간 공급될 예정

이와 더불어 북미 전기차 업체등으로 신규 매출처가 확대되면서 매출 성장에 기여할 것으로 예상

DCLC 매출이 전년대비 84.2% 증가한 385 억원을 기록할 것으로 예상

이라고 전했습니다.

J주식테크의 개인의견

삼화콘덴서 주가전망 및 수급

삼화콘덴서 주봉차트

삼화콘덴서 120일 수급

수급은 외인 120일전에 들어온 물량이 있으며, 최근에는 매도했다가 최근 다시 천천히 매집하는 모습입니다. 기관은 250일기준에서 매수 우위였으나, 최근 매도가 많은 모습입니다.

차트는 2만8천원대 바닥을 찍은 후 급 반등했으며, 5만1천원 고점 이후 하락추세였습니다.

최근 거래량있는 양봉이 등장했으며, 이는 매집봉으로 보여집니다.

현재 차트는 우상향 차트 바닥권에 속하며, 만약 차트가 무너진다면 3만 8천원대~3만 6천원대 정도까지 열릴 것 같습니다.

현구간은 매수하기에 나쁘지 않은 모습입니다.

저는 내일부터 천천히 구간별로 나눠서 매수할 생각입니다.

차트상 상단으로는 4만1천원, 4만3천원대가 보이며, 그 이후에 매집봉을 띄웠던 구간은 4만6천원대 입니다.

삼각수렴 시나리오로 본다면, 4만3천원 구간대가 삼각수렴하는 부분이며, 그 이후의 움직임이 중요하기에 이 구간이 온다면 유심히 봐서 추가 매수할건지 매도할건지 정할 것 같습니다.

*출처

리포트를 참조한 포스팅입니다.

분석글을 작성했을 때 주가와 보시는

시점에서의 주가는 다를수 있습니다.

개인적인 의견 또한 포함되어 있습니다.

※ 분석글을 참고하여 매매 시 그 책임은

전적으로 투자자 본인에게 있으며,

" J주식테크 " 는 그 어떠한 책임도 지지 않습니다.

투자의 최종 결정은

본인의 판단으로 하시기 바랍니다.