장마감 후 시간외에서 클래시스의 이루다 인수공시가 나왔다. 예상도 못했던 일인데..

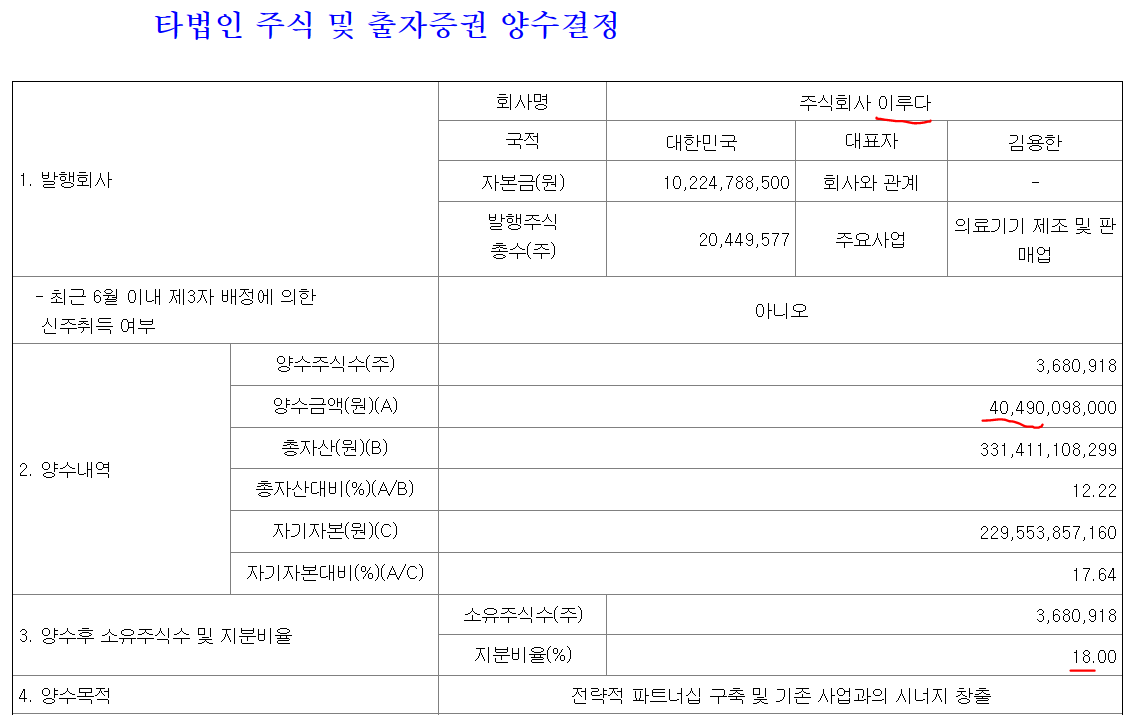

<클래시스의 이루다 지분 인수 공시>

RF, HIFU, 레이저를 다루는 동종업계 기업 중 하나인 이루다의 최대주주 지분 18%를 약 405억에 매수(인수가액 주당 11,000원)한다는 공시이다. 원래 이루다의 최대주주 지분이 36.61%인데 절반에 아주 살짝 못 미치는 18%이기에 '최대주주 변경을 수반하는' 공시는 아니었으나 이번에 인수하지 않는 나머지 지분에 대한 콜옵션이 딸려있어서 사실상 완전인수에 가깝다. 현 주가대비 프리미엄도 약 10% 수준밖에 안되어 지분을 전량 인수하더라도 부담은 별로 없을 듯하다.

이루다 역시 고성장중인 기업이기는 하나 클래시스에 비하면 마진율이 현저하게 낮고(10~20% 수준) 그에 비해 PER이 그리 낮은 수준은 아니라(대략 20배 전후) 별로 관심을 가지진 않았던 기업인데, 클래시스의 우수한 영업기반과 노하우를 바탕으로 성장에 좀 더 힘을 받을 것으로 여겨진다. 시간외에선 하락이 나왔는데 결국엔 이루다에게 큰 호재가 아닐까?

<이루다 요약 손익계산서>

이루다의 연매출은 약 500억대, 영업이익은 100억정도. 클래시스가 콜옵션 행사를 통해 나머지 지분까지 흡수해서 36%를 차지한다면 이게 전부 다 실적에 가산이 될거고 올해 예상 매출액은 2,300억, 영업이익은 1,000억정도. 순이익은 지배지분으로 한 30억정도만 늘어나니 EPS에는 큰 변화가 없을 것이다. 올해안에 콜옵션 행사를 안하면 지분법대로만 인식할 것이고...

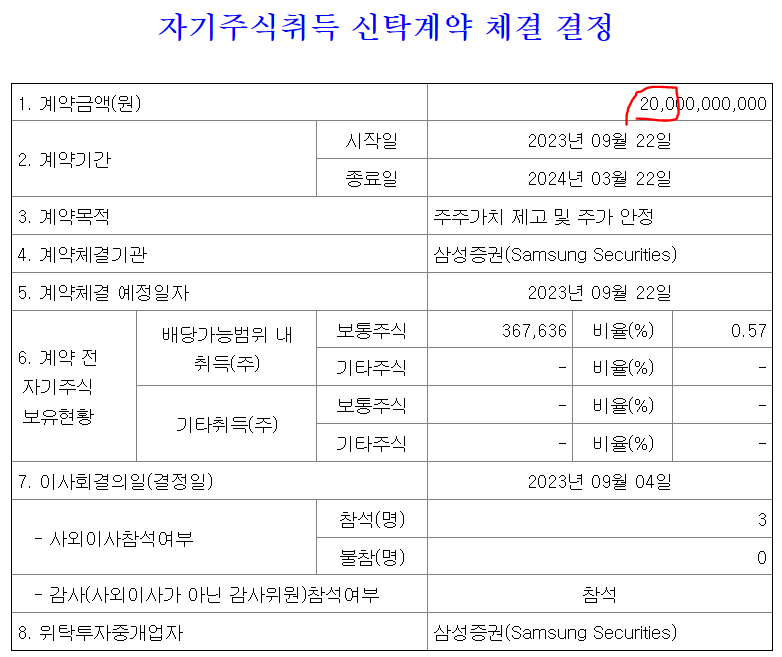

그리고 추가적으로 자사주 매입 연장 공시가 나왔는데,

<클래시스 자사주 취득 연장 공시>

22년 9월에 처음으로 200억어치의 자사주를 매입하겠다는 공시를 냈었고, 다 사지 못해서 올해 3월에 연장공시를 냈었는데 이번에 또 연장을 한 것이다. 아마 이번에도 자사주를 매입하지 않을 것으로 생각된다.

얘네(베인캐피탈)가 진짜 노련한게 주가가 바닥권에 있을때만 자사주를 취득하고, 오르기 시작하니까 그때부턴 사지 않았다.

<클래시스 자사주 취득 내역>

작년 9월부터 딱 11월 8일까지만 샀는데 이 때가 언제냐면,

<클래시스 일봉차트>

보라색으로 표시한 기간이다. 클래시스의 주가가 가장 쌌던 순간. 그리고 동그라미 표시한 날이 11월 8일. 이 날 이후로 주가가 16,000원대로 내려간 적은 없었다.

결국 최초 취득예정이었던 200억 중 54억어치만 매입(수익률 100%가 넘었다...)했다. 취득계약을 해지하고 싶겠지만 그렇게 하면 안좋게 보이니까 그냥 연장을 하고 있는 것일뿐, 현 주가 수준에서 자사주를 매입할 생각은 전혀 없을 것이다.

일부 주주들은 이를 두고 "아니, 산다고 해놓고 왜 안 사는거야?" 라고 할 수 있지만 사실 이건 주주의 이익을 위해서도 안 사는게 맞다. 자사주를 매입하는 것이 사업에의 재투자나 타기업 인수 등을 하는 것보다 수익성이 높을 때 , 딱 이 때가 자사주 매입의 적기이고 주주이익을 극대화할 수 있는 방법이기 때문이다. 자사의 주가가 비싸거나 평범할 때 자사주를 매입하는 것은 오히려 주주이익을 훼손하는 꼴이 된다. 베인캐피탈은 이러한 사실을 누구보다도 잘 알고 있을 것이다. 단기간에 매각차익을 남겨먹는 전문가니까.

클래시스는 정말 훌륭한 기업이다. 규모가 커질수록 성장률은 전보다 조금씩 떨어질 수밖에 없겠지만 앞으로 수 년간 고성장을 이어나갈 것이라는 생각엔 변함이 없다. 다만 현 시점에서 30배가 넘는 PER이 개인적으로는 조금 부담스럽다. 성장률과 마진율을 고려하면 적절하다고 생각되기도 하지만... 어렵다. 차라리 나는 이루다에 관심을 가져볼까 싶다.