새마을금고의 올해 상반기 손실이 1천억원이 넘는다고 합니다.

정확하게는 1236억원의 손실을 기록하였고, 연체율도 계속해서 상승하고 있는 추세입니다.

상황이 이러한데 정부는 올해 하반기부터 실적이 개선될 것으로 보고 있다고 합니다.

(도데체 어떤 이유로? )

정부의 저런 립서비스를 보니 올해 초부터 계속해서 한국의 경제가 하반기부터 나아질 것이라고 근거 없는 희망사항만 얘기하며 시장을 안심시켰던 것이 떠오르네요.

새마을금고 사태가 발생한 것은 올해 7월로 아직 2달 정도밖에 지나지 않았습니다.

7월에 뱅크런이 발생하여 약 17조원의 예금이 빠져나갔었습니다.

이번에 나온 상반기 실적이 충격적이며, 하반기에 예금 만기 도래가 몰려있어 유동성이 점점 더 나빠질 것으로 판단됩니다.

하지만 정부는 하반기부터 좋아질 거라고 하니... 전적도 있는 상황에서 신뢰가 도통 가지 않네요.

- 한겨레 -

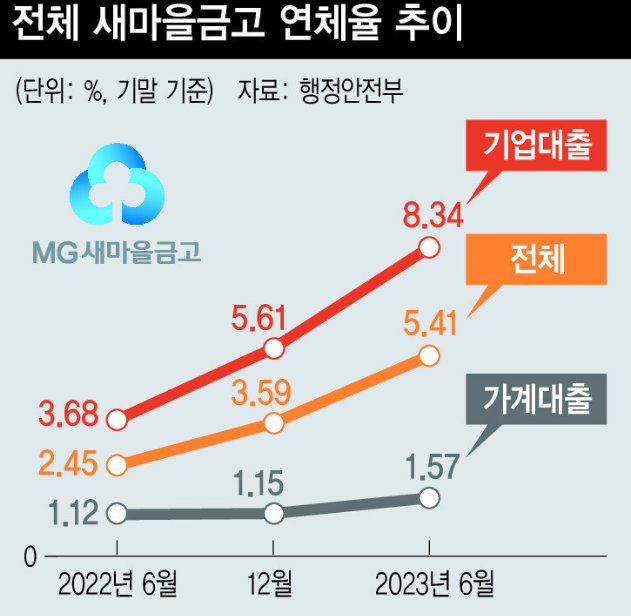

가계대출의 연체율은 높게 올라가진 않고 있는데, 이는 새마을금고에서 문제되는 자금이 대부분 부동산 PF 대출로 묶여 있기 때문입니다.

물론 가계대출은 정부에서 소상공인, 자영업자들 대출 상환 유예를 또 연장하여 2025년까지 진행하기로 했기 때문에 연체율로 잡혀야 할 대출 부실이 잡히지 않고 있는 상황인 것이죠.

분명 올해 9월이 마지막이라고 했던 정부가 또 그 약속을 어기고 2025년까지 원리금 상환 유예를 또 해주었다는 것은 모럴해저드를 부추길 가능성이 있어 걱정이 됩니다.

정부가 주장하는 "하반기 개선이 될 것이라는 사유"는 아래와 같습니다.

1. 7월 한달간 247억원 순이익 달성

- 이유 : 7월달 빠저나간 17조원에 대한 이자비용 감소로 흑자 전환에 도움

(이게 말이 되나요? 일시적으로는 그렇게 잡힐 수도 있겠으나 새마을금고가 예수금이 줄어든 것인데, 예수금을 안받는게 더 수익개선에 도움이 된다? 예수금을 늘려서 그것으로 대출을 하여 수익을 내는 것이 금융권과 상호금고의 수익 모델인데, 부실 대출이 정리되어 사라진것도 아니고...먼가 모순적인 사유라고 보여집니다.)

그렇다면 현재 "하반기에 더욱 악화될 것이라는 사유" 는 어떤 것들이 있는지 한번 알아보겠습니다.

1. 9월 이후 예금 만기 도래 비율 급증 예정

- 이유 : 9-11월에 만기가 도래하는 예금 비율이 집중되어 있는 상황

2. 새마을 금고 자기자본비율 급감

- 이유 : 손실이 점점 커지면서 자본이 줄어들고 있는 추세

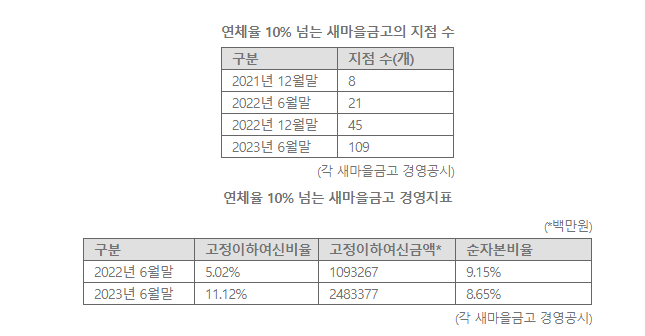

올해 6월까지의 자료밖에 없어서 참으로 아쉬운 상황이지만, 6월말까지 집계된 자료만 해도 어마어마합니다.

연체율이 10%가 넘는 새마을금고 지점이 100개가 넘어갔으며, 순자본 비율이 평균 8%대에 머물고 있다는 것은 그만큼 부실한 지점이 많다는 것을 말해주는 것 입니다. (고정이하여신 (부실채권) 이 11%가 넘어간 상황에서는 특히 더 문제가 심각합니다)

이러한 추세가 연체율을 빨리 소각하기 위하여 부실채권 강제 집행을 서두르고, 유예를 계속해주는 등의 처리를 하는 것으로 아는데, 따라서 하반기에는 연체율은 소폭으로 증가하겠으나 자기자본비율이 계속해서 줄어들 것으로 보고 있습니다.

이 부분은 숨기질 못하니까요.

이로 인해 자칫 불안감이 증폭이 되면 제 2의 뱅크런 사태가 발생할 수 있습니다.

예적금 잔액도 계속해서 줄고 있는 상황이라 이는 새마을 금고가 점점 유동성이 매마르고 있다는 것입니다.

금융당국이 예의주시하면서 모니터링을 하고 있다고 하니 잘 지켜봐야겠습니다.

또 터지면 무엇으로 보장을 해 줄런지...나라에 빚만 늘어나는 상황일 것 같네요.

결국 키는 하반기 예적금 해지자가 얼마나 되냐에 따라 달린 것 같습니다.