중국 중앙은행이 달러-위안 환율이 7.2까지 올라가는 위안화 약세를 방어하기 위해 화력을 집중하고 있습니다.

중국 중앙은행은 중국 내부의 은행들이 홍콩에서 거래하는 채권의 매입을 축소하는 요청을 하였습니다.

이는 중국 내부에서 위안화가 방출되어 역외시장에서 위안화 공급을 제한하는 본격적인 위안화 환율 방어 정책을 펼치고 있는 것입니다.

이로서 홍콩의 채권 금리가 더욱 상승할 가능성이 높아지고 있습니다.

홍콩은 현재 10년물 국채 금리가 3.9로서 2020년 코로나 팬데믹 이후로 가파르게 올라왔습니다.

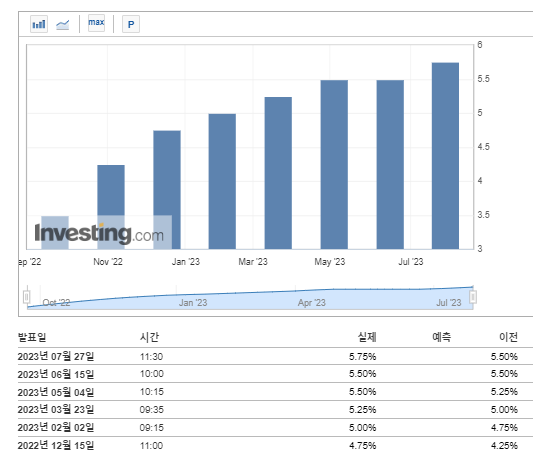

홍콩은 최근 7월까지도 기준금리를 올리며 물가에 대응을 하고 있는 상황입니다.

기준금리가 무려 5.75%나 되는 상황입니다.

이로 인해 소비자 물가지수가 많이 떨어져왔지만 다시 치솟을 수 있는 우려로 인해 계속해서 높은금리를 유지하고 있는 상황입니다.

또한 부동산 상황도 만만치 않습니다.

현재 홍콩 현지의 신규 주택 재고 (완공이 되었으나 팔리지 않는 재고)가 8만 3000채나 된다고 합니다 (2007년 이후 최다)

이렇게 중국이 어려운 홍콩도 외면할 정도로 다급한 상황이라는 추측이 가능합니다.

이번 중국이 위안화 홍콩 방출을 차단하면서 본국의 유동성을 확보할 수 있게 될 것으로 기대가 됩니다.

하지만 홍콩은 점점 더 어려움 속에 휘말리게 될 것으로 보입니다.

올해 위안화 약세 요인으로 중국 경제 취약성으로 인한 자본 유출을 전문가들은 많이 꼽았습니다.

본격적으로 양털깎이가 시작된 것으로 보여지며, 중국의 투자 자금이 급속도로 해외로 빠져나가는 과정 중에 있다고 판단됩니다.

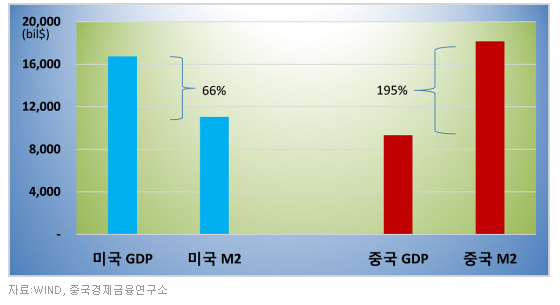

<CEIC : GDP 대비 외국인 직접 투자>

중국의 GDP 대비 외국인 직접투자를 비교해 보면 올해들어 급감한 것을 위 그래프에서 확인하실 수 있습니다.

외국인 투자 자금이 다시 돌아오기는 만무하고, 이제 믿을만한 것은 중국 내수밖에 없는 현실입니다.

중국의 리오프닝 부진이 왜 발생했는지 외국인 투자 자금을 보면 잘 알 수 있고, 또한 내수 중심의 경제 상황이 오히려 더욱 리오프닝 효과를 감속시켰다는 주장도 있습니다.

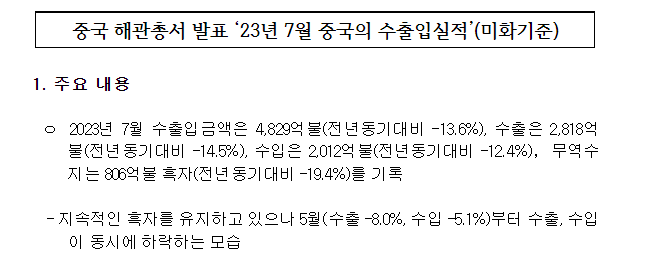

<외교부>

중국의 수출입 실적도 위에 중국 해관총서 발표 내용과 같이 5월부터 수출, 수입이 동시 하락하며 7월 하락률이 두자릿수를 기록하는 쇼킹한 상황입니다.

작년에는 봉쇄조치로 매우 안좋았던 중국을 감안했을 때 작년 동기대비로도 이렇게 수출입 실적이 떨어졌다는 것은 중국에 재앙이 이미 닥쳤다는 것을 명확하게 알 수 있습니다.

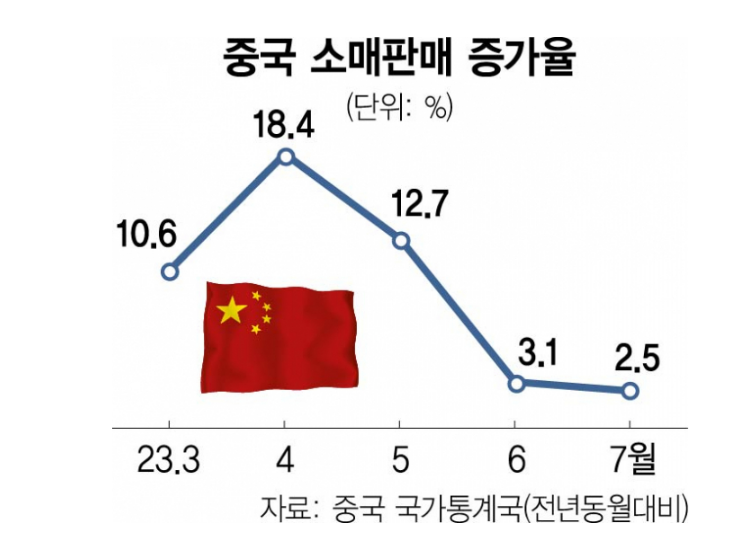

그나마 기댈만한 중국 내수도 계속해서 부진을 거듭하고 있어 정말 최악의 상황임을 알 수 있습니다.

<서울경제>

이런 중국이 환율 방어에 성공하기는 매우 어려워 보입니다.

외국인 투자자금이 다 빠져나가고, 경제가 내수까지 죽어버리고 있는 마당에, 중국의 장기 불황이 언론에 종종 나오고 있는 것이 우연이 아닌 상황인 것입니다.

중국의 외환 위기가 곧 도래할 수도 있는 상황인 것인데,

한국 경제도 참으로 걱정이 많이 됩니다.

외환 위기등이 발생하면 주변국으로도 전염이 되는 경향이 있습니다.

하물며 가장 한국 경제에 영향력이 높은 중국 경제가 박살이 난다면 한국의 지금 경제 체력으로는 감당이 안될 가능성이 높습니다.

한국은 부채가 너무 많아 경제가 살아날 여력이 매우 부족한 게 현실이기 때문입니다.

중국이 이렇게 올해 5월부터 리오프닝 특수는 커녕 급속도로 경제가 후퇴하고 있는 상황을 보며 중국 경착륙이 이미 발생했다고 판단합니다.

중국이 환율 방어에 실패 하는 순간 외환 위기가 벌어질 것이고, 은행들의 유동성이 매말라가며 수많은 부도가 발생할 것이 높은 확률로 예측이 됩니다.

우리는 그 여파를 항상 대비하고 있어야 할 것입니다.