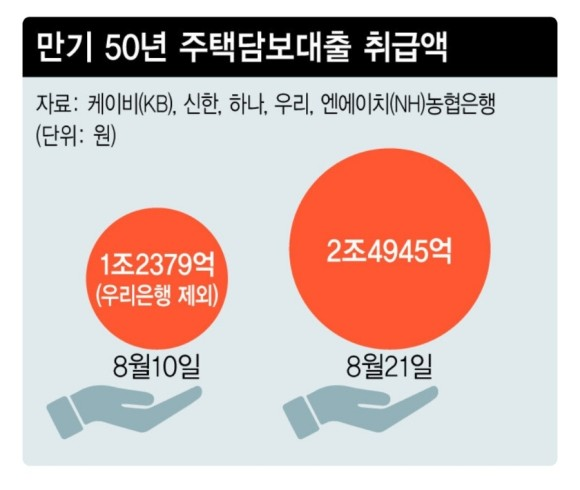

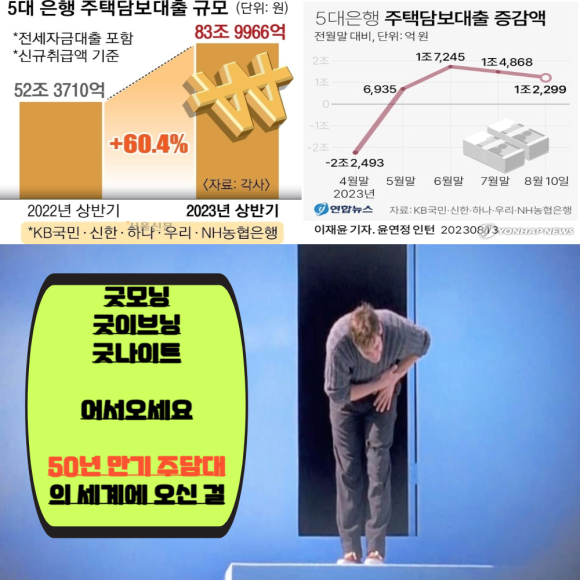

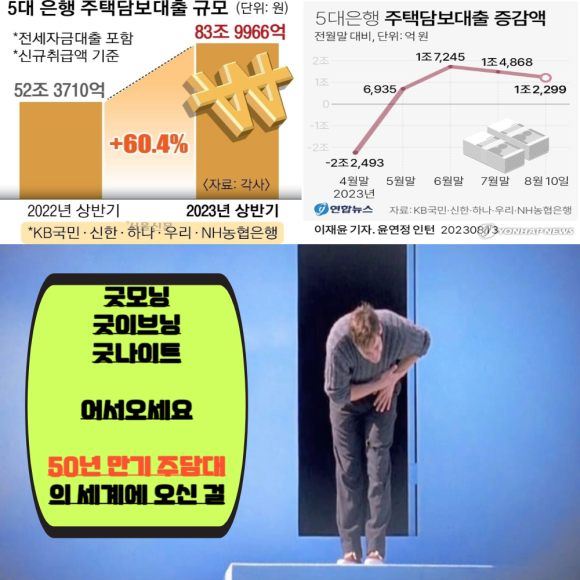

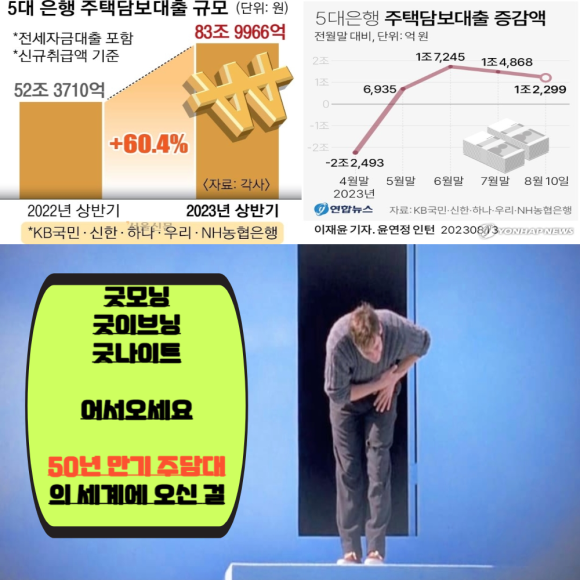

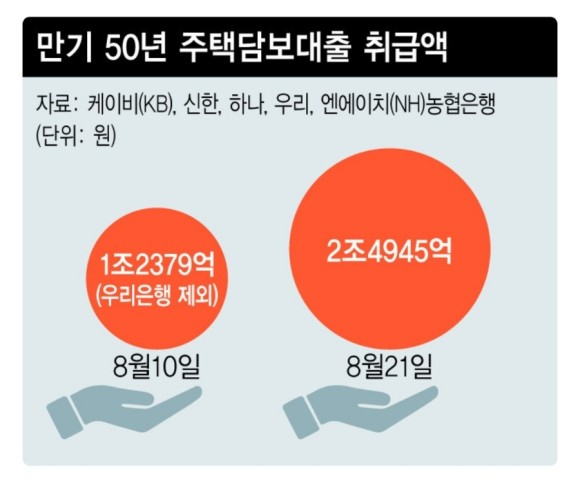

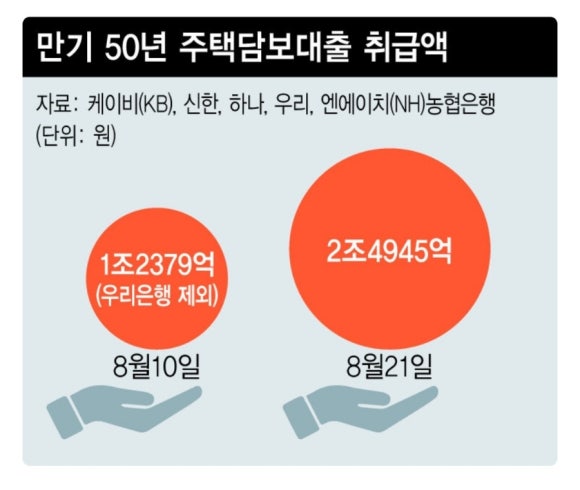

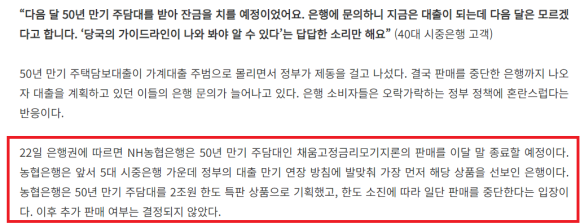

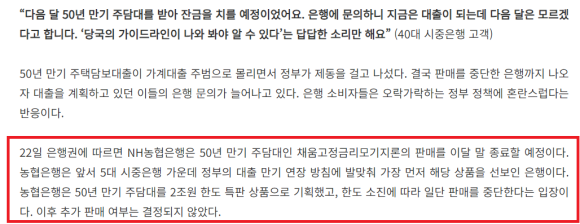

50년 담보 주담대를 아는가 ? 벌써 주담대 대출 취급금액이 2조원을 넘었다. 최근 은행에서는 50년 만기 주담대 상품을 만들어 판매하다 정부가 가계부채를 증가시키는 원흉이 된다고 은행권에 대한 압박을 주었다.

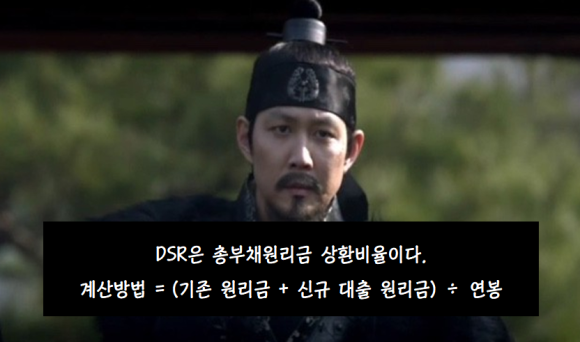

이렇게 50년 주담대에 사람들이 열광하는 이유는 2가지인데 하나는 DSR을 완화시킬 수 있고 또 다른 하나는 최근 집값이 반등 분위기가 돌면서 레버리지를 이용해 집을 구매하면 이득이기 때문이다. 부동산은 서민들의 생활에 아주 중요하며 부동산 대출은 거대하기에 자칫하면 국가가 흔들릴 수 있기에 국가가 아주 중요하게 고려하는 요소이다. 집값이 떨어지면 사람들이 집을 팔아 은행에 대출을 갚아도 은행빚을 못 갚는다. 은행은 대출을 더 까다롭게 하거나 대출을 잘 안 해준다. 대출을 잘 못 받으면 회사는 투자를 못하고 고용을 줄인다. 고용이 줄고 회사가 어려워지면 서민들은 지갑을 닫는다. 그렇게 디플레이션이 오는 것이다.

돈이 가장 많은 40~50대들은 이번 주담대를 활용해 상급지로 이동하는 전략을 사용하고 있다. 하지만 정작 내집이 필요한 청년층들의 수요가 적다고 판단하는 것이다.

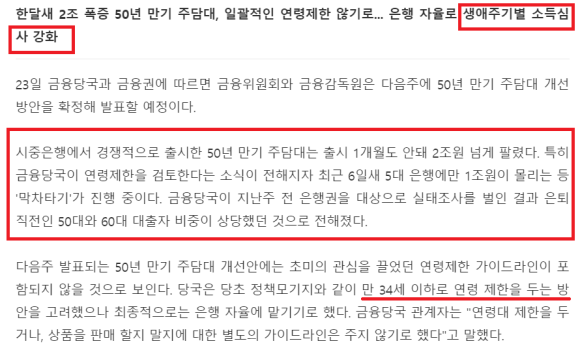

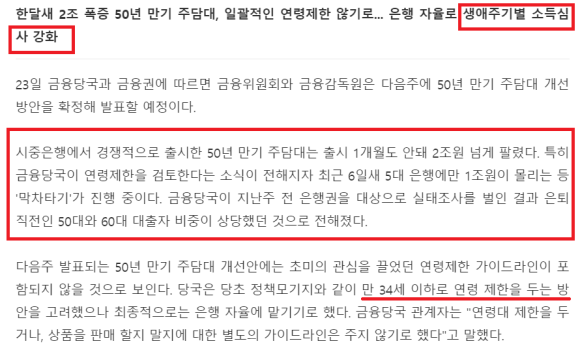

50년 만기 주담대는 마찬가지로 주택담보대출을 50년 동안 갚아가는 대출이다. 그러나 대출기간이 증가한 것이지 금리는 변하지 않는다. 오히려 원금보다 이자가 더 많이 나올 수도 있다. 하지만 가계부채 증가에 대해 정부는 골머리를 앓고 있다. 그래서 나이제한을 만 34세 이하까지 두는 등의 조건을 두며 50년 만기 주담대 관리 강화에 나서고 있다.

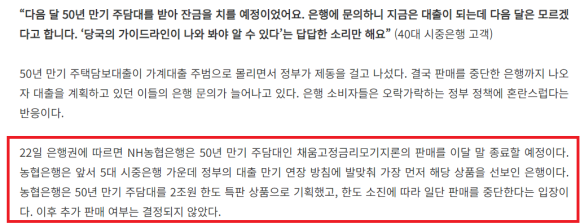

이렇게 가계대출 리스크에 대응하기 위해 농협은행은 이미 판매를 중단했고 우리은행 등 시중은행은 나이제한을 검토한다.

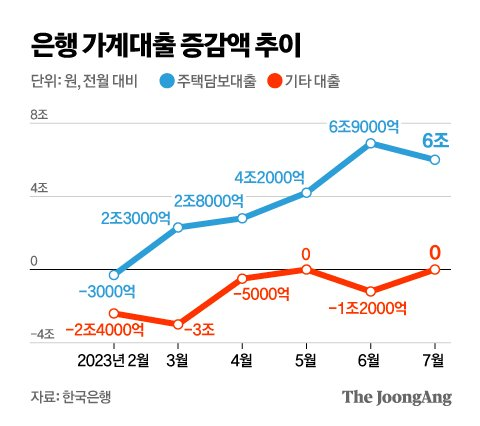

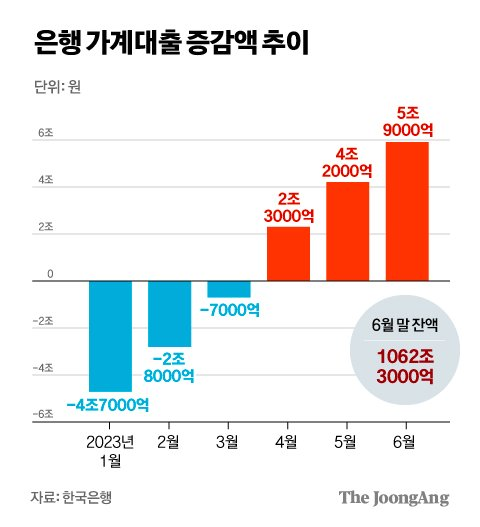

5대 은행 기준 주담대 금리는 최저금리 기준으로 NH가 가장 낮고 하나은행이 가장 높은 수준이다. 하지만 금리는 은행 정책과 미국의 상황 등에 따라 매일 변하고 우대금리 적용도 다르다. 그리고 은행별 기준이 되는 금리를 정해놓고 거기에 가산금리를 더하고 우대금리만큼 할인해주기에 실제 이자는 개인마다 다르다.

30년 VS 50년

사람들이 주담대를 받고 50년 동안 대출을 갚는 것이 아니다. 대출을 받고 어느정도 집값이 오르면 그것을 팔고 대출을 상쇄한 뒤 또 다른 아파트를 매수하는 것이다. 50년 주담대는 DSR을 완화시키는 효과가 있다.

그 외에도 DSR을 완화시키는 방법으로는 원금균등방식 대신 원리금균등방식을 사용하고 금리를 더 낮은 은행을 찾는 것이다.

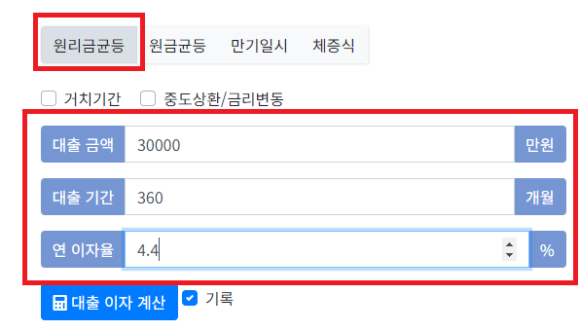

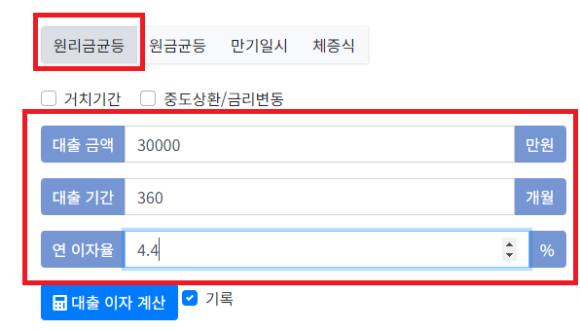

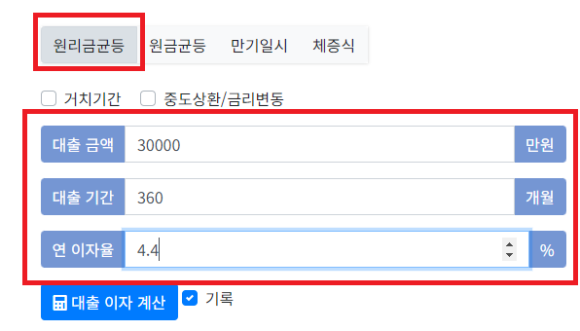

30년 만기 주담대

30년 만기 주담대를 연 이자율 4.4%로 받는다면 월 원리금은 150만원 납부, 총 이자액은 2억 4천이다.

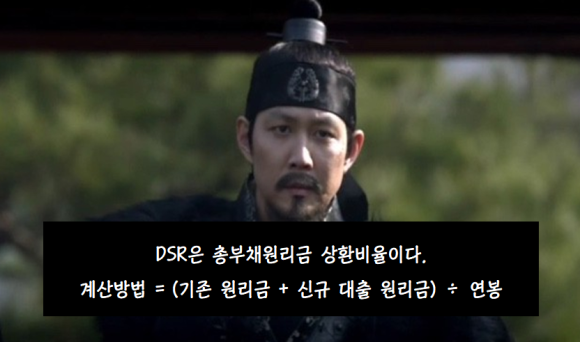

연봉이 6천의 기존 신용대출 5천, 만기 10년에 주담대 3억, 30년 만기의 DSR은 12.64%이다.

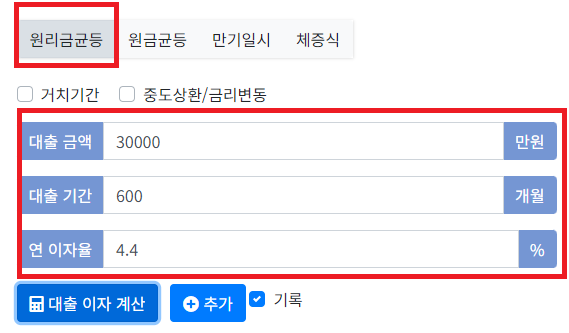

50년 만기 주담대

똑같은 조건으로 만기를 50년으로 늘린다면 ?

DSR이 12.09%로 5.5% 정도 감소하는 효과가 바로 주담대 만기를 늘렸을 때이다. 현재는 기대출금 1억에 대해 DSR 40%로 규제하고 있다. 빡빡하게 대출을 규제하고 있기에 50년 만기 주담대는 숨통이 트이는 오아시스였다.

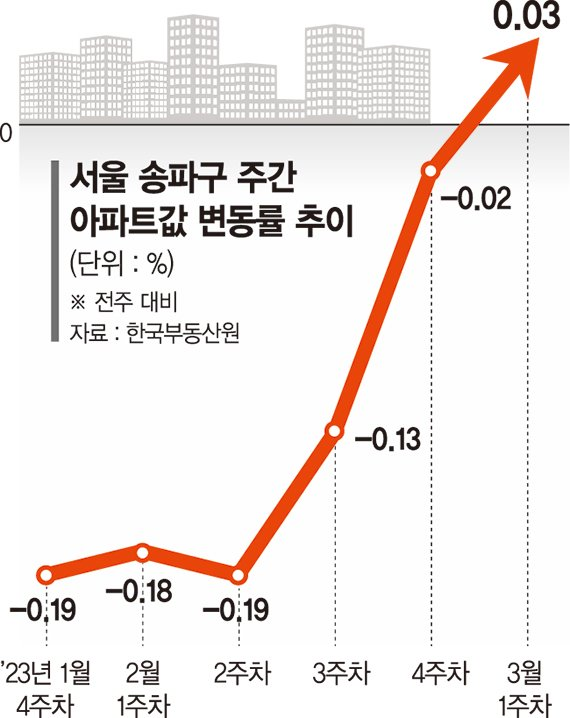

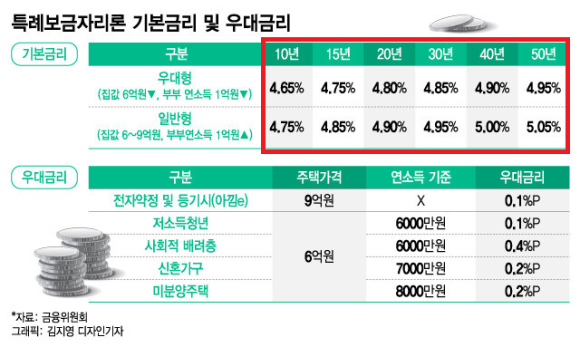

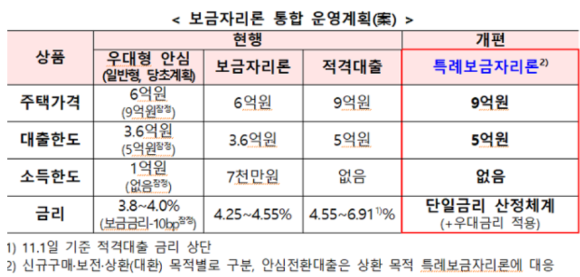

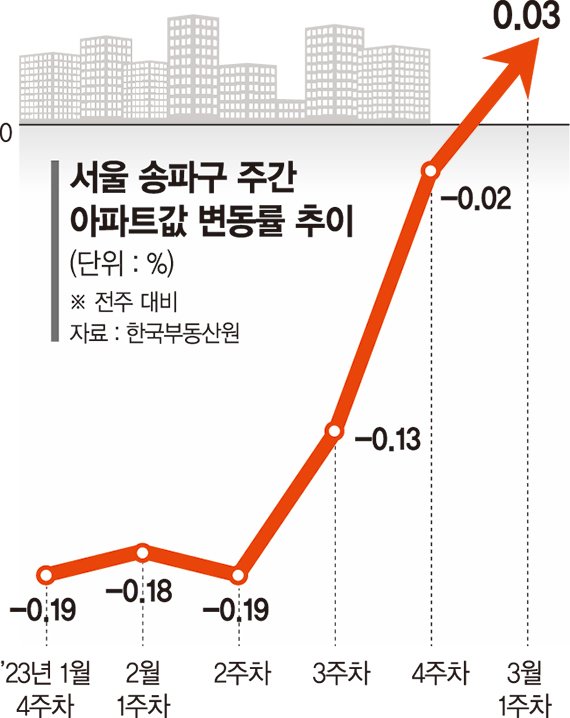

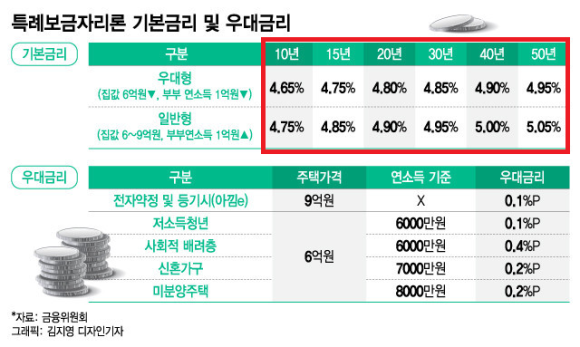

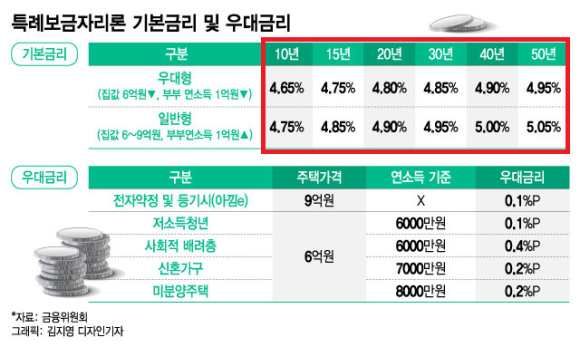

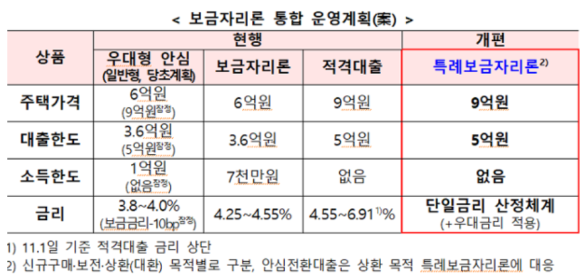

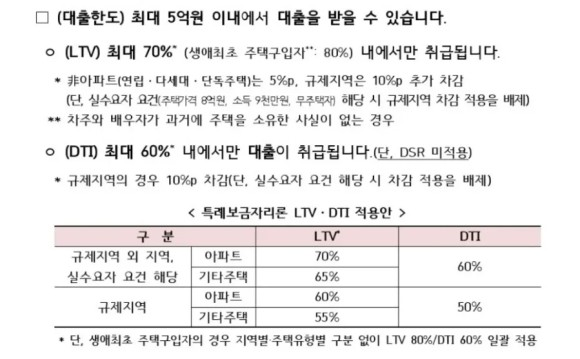

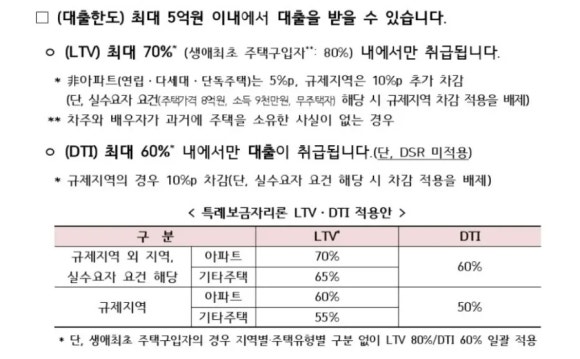

거래량도 증가하고 집값 바닥론이 솔솔 일어나 집을 구매하는 사람들이 증가하였다. 하지만 거래량이 늘어난 이유는 단연 "특례보금자리론" 덕분이다. 특례보금자리론은 9억 시가의 아파트에 대해 체증식상환방식도 가능하며 DSR 대신 DTI가 적용된다.

"특례보금자리론"

대신, 특례보금자리론은 대출금리가 높은 편이지만 이정도면 파격적으로 집 살 수 있는 사람은 사라는 것이다. 집을 사놓고 전세나 월세도 둬도 상관없기에 1년 한시 동안 운행하므로 할 수 있는 사람은 하자.

※ 기존의 보금자리론은 연봉 7천만원 이하라는 조건이 있는데 특례보금자리론은 소득제한이 없다.

※ 무주택자나 일시적 2주택자만 가능한데 일시적 2주택의 경우 3년 안에 기존의 집을 팔아야 대출이 회수당하지 않는다.

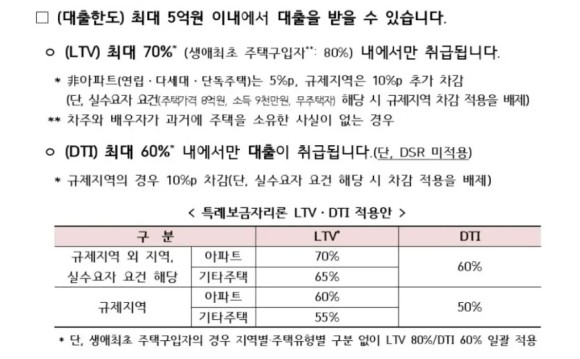

※ 최대 5억원까지 대출금액을 빌릴 수 있는데 LTV는 70%(생애최초의 경우 LTV 80%까지 가능한데 보증료를 아주 조금 내면 가능하다)

※ DSR이 적용되지 않고 DTI가 60%까지 적용된다.

DTI는 신규 주택담보대출 원리금에 기존 대출의 이자를 합한 금액을 연봉으로 나누기에 DSR보다 훨씬 돈을 많이 빌릴 수 있다. 대신, 규제지역(강남 3구 + 용산구)는 LTV가 10% 깎인다.

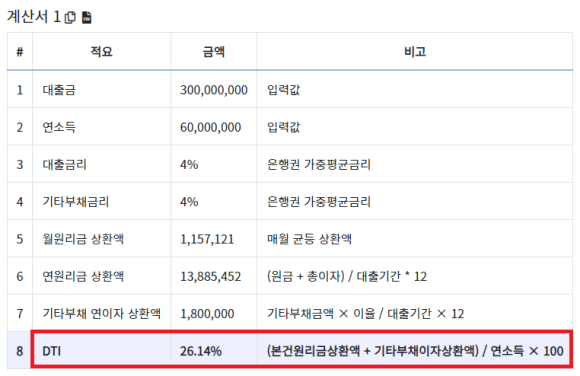

연봉 6천만원 사람이 50년 만기 주담대 3억을 기존 대출 4,500만원을 가지고 4% 금리로 DTI를 계산해보면 DTI가 26% 밖에 안 된다.

DTI가 60% 한도까지 다 채우려면 7억은 빌려야 DTI가 60% 조금 안되는 조건으로 아슬아슬하게 빌릴 수 있다.

반면, 같은 조건에서 DSR은 29.79%로 5억 밑으로 빌려야 DSR 40%를 초과하지 않고 대출을 받을 수 있다. 이렇게 DTI 60%의 힘은 강력하다.

단, 만 40세 미만에만 체증식 상환방식이 가능하며 50년 만기 대출시에는 체증식 상환방식이 불가하고 만 34세 미만까지만 대출 가능하다. 고령층이 50년 만기를 빌려봤자 죽기 전 까지 대출을 못 갚을 수 있다는 은행의 리스크 관리 차원의 방침이기도 하다.