다운사이클에서도 강한 체력

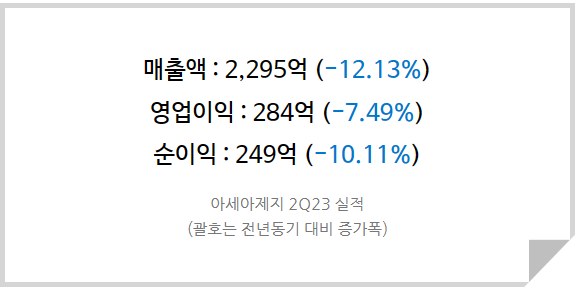

아세아제지의 매출이 지난 두 해보다 줄어들었다. 다만, 매출감소에도 불구하고 원재료와 판가의 동반하락 영향으로 마진은 큰 영향을 받지 않았다.

제지는 대표적인 시클리컬 업종 중 하나로 경기변동의 영향을 많이 받는다. 제조업체에서 제품을 다 만들고 출하를 할 때 일반적으로 종이박스(골판지상자)에 담게 되고, 우리가 어떤 상품을 구매할 때도 종이박스 포장이 이루어진다. 따라서 소비자들의 소비감소와 경기둔화가 이루어질 때는 제품 생산, 그리고 그 제품을 포장할 때 사용되는 종이박스의 수요가 줄어들게 된다. 올해 제지업종에 다운사이클이 찾아온 것도 경기둔화 때문이다.

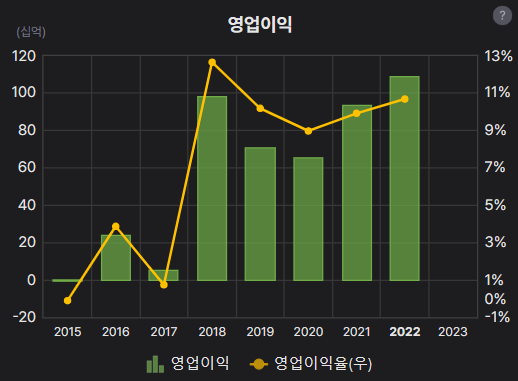

그러나 반기기준 영업이익은 500억 수준으로, 종종 적자도 보며 이익률이 크게 흔들리던 2010년대와는 확연히 다른 양상을 보인다.

<아세아제지 연간 영업이익>

그간 인수합병을 통해 제지업종이 상위 5개 기업의 과점 체제를 형성함에 따라 비교적 안정적인 수익성을 가지게 된 것으로 보인다. 올해 가동률이 80%대로 떨어지며 전반적인 영업환경이 좋지는 않지만 900억 이상의 영업이익은 무난하게 기록할 수 있을 것 같고 경기가 회복되면 매출 규모는 다시금 성장 가도를 달릴 것으로 생각한다.

꾸준한 현금창출능력, 그리고 주주환원정책

또한 제지업종은 대규모 장치산업에 해당한다. 아세아제지의 자산은 약 1조원 수준인데 여기서 유형자산이 6천억을 차지, 기계장치만 해도 2천억이 넘어간다. 생각보다 그리 큰 건 아니라고 생각할수도 있지만 이것은 감가상각을 고려한 수치이고 실제로 유형자산의 취득원가는 1조 2천억, 그 중 기계장치가 7700억이다. 5천억 이상의 감가상각이 이루어져 장부상에 2천억으로 표기가 되는 것이며, 유형자산의 1년 기준 감가상각액만 450억에 달한다.

여기서 알 수 있는 사실은 현재 아세아제지의 기계장치는 꽤나 노후화되었고, 감가상각을 통해 회계상 자산이 줄어듦에 따라 ROE가 높아지는 효과가 발생하고 있다는 것이다. 1000억짜리 기계로 100억 순이익을 내는 것과 500억짜리 기계로 100억 순이익을 내는 것을 생각해보면 된다. 똑같은 기계와 똑같은 생산량이지만 감가상각이 진행될수록 이익률은 높아진다.

(이 점을 고려해보면 현재 아세아제지가 청주에 증설하고 있는 골판지 공장으로 인해 ROE가 지금보다는 내려갈 것이라는 점을 생각할 수 있다.)

이처럼 돈먹는 하마 BM은 버핏이 싫어하는 사업모델이기도 하다. 매년 많은 돈을 벌어들여도 그것을 결국 몽땅 재투자해야한다면, 그렇게 하지 않아도 되는 기업보다 현금창출 능력이 떨어지고 성장 속도도 느릴 수밖에 없기 때문이다.

당사는 연간 약 500억 이상의 FCF를 창출한다. 1000억의 영업이익과 3000억의 시가총액을 생각할 때는 너무 싸다는 생각이 들었는데 500억의 현금창출과 3000억의 시가총액을 비교해보면 느낌이 확실히 다르긴 하다. 또한 브랜드에 특별한 경쟁력이 없고 타사 제품들과 질적인 차이가 별로 없기 때문에 결국 투자매력은 주주환원에서 찾을 수 있다. 엄밀히 따지면 여기서밖에 찾을 수 없는게 아닐까 하는 생각도 든다.

아세아제지 역대급 주주환원정책 발표, 리레이팅 시작된다 : 네이버 블로그 (naver.com)

그런데 7월, 주주환원정책을 공시했다. 모두의 예상을 뛰어넘는 수준이었다. 이렇게 된다면 더이상 Peer 그룹 대비 저평가를 받을 이유가 없다고 생각한다. 최근 주가가 조정을 받고있는만큼 배당주로서의 매력도 충분히 겸비하여 투자 매력도가 한 층 높아졌다고 판단한다.

실적 추정치 하향으로 목표주가 하향은 불가피, 다만 주가상승의 모멘텀은 UP

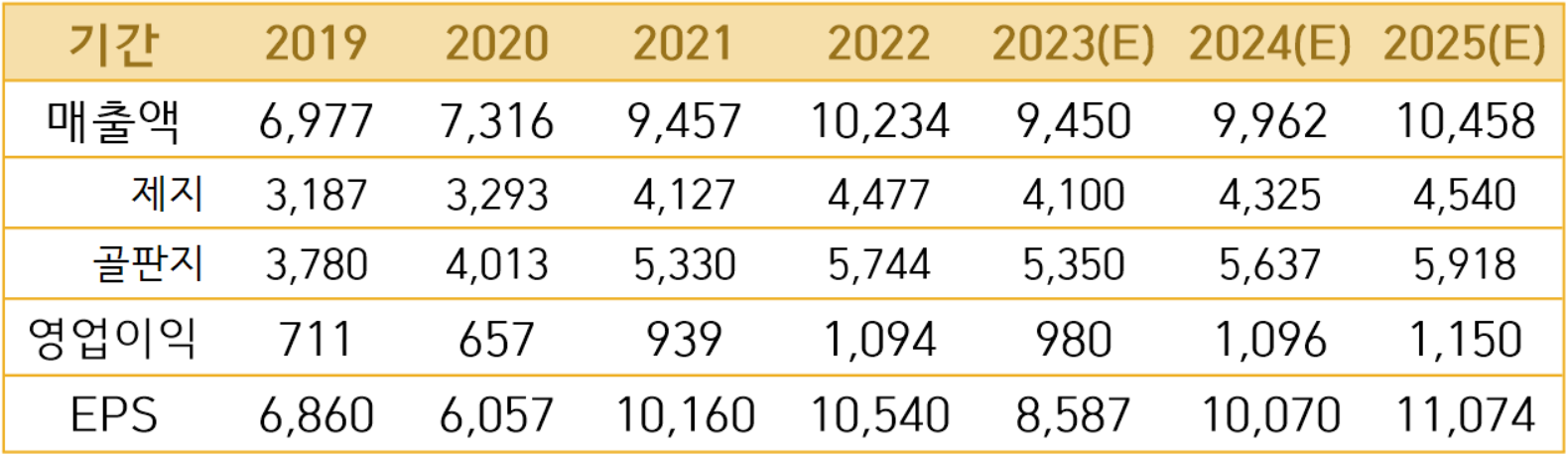

<아세아제지 실적추정>

올해의 실적 부진을 반영하고 성장률을 보수적으로 측정하여 23년~25년의 매출액과 영업이익을 하향 조정하였다. 이로 인해 목표주가의 기준 시점으로 삼았던 2025년의 매출액과 영업이익이 기존 11,605억/1,276억에서 10,458억/1,150억(-9.88% / -9.87%) 하향되었다.

24년과 25년은 매년 약 40만주 이상의 자사주 소각이 기대되어 순이익 추정치 하향에도 불구하고 EPS 추정에는 비교적 긍정적인 영향을 미쳤다.

2025년 실적을 기준으로 Peer 그룹 평균 PER 5배를 적용하여 산정한 적정주가는 55,000원이다. 실적 추정치 하향에 따라 목표주가와 투자의견의 하향은 불가피하나 주가상승의 가능성은 더 높아졌다고 판단한다.

따라서 아세아제지에 투자의견을 [ 매수 ] 로 하향, 25년도 목표주가를 55,000원으로 하향한다.