부동산 PF 대출

※ PF대출이란 PROJECT FINANCE의 약자로 사업주로부터 분리된 프로젝트에 자금을 조달하는 것이다. 자금조달에 있어 자금 제공자들은 프로젝트의 현금흐름을 우선 고려해 대출을 결정하고 프로젝트에 투자한 원금과 그에 대한 수익을 돌려받는 자금구조이다.

.png?type=w580)

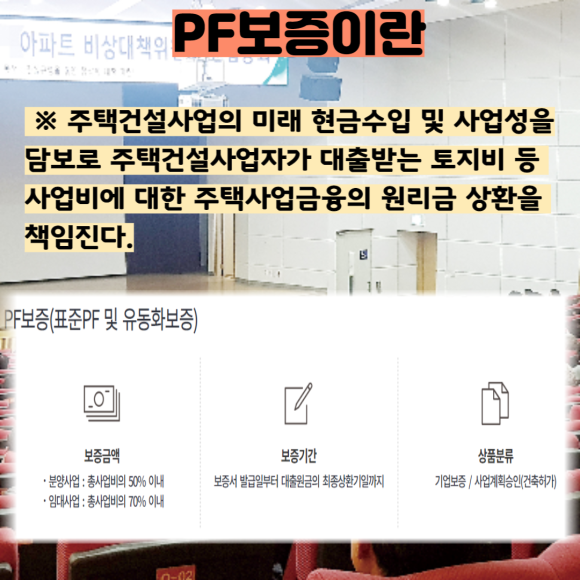

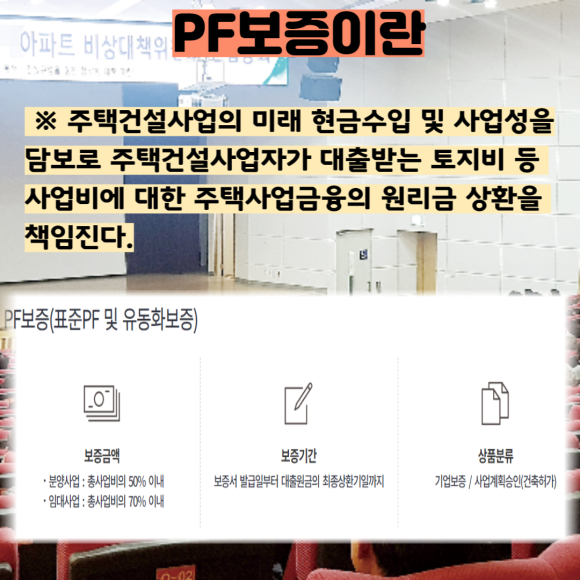

★ 요새는 PF보증 상품도 나온다.

* 자금을 빌리는 사람의 신용도나 프로젝트의 수익성을 보고 자금을 제공하는 기법으로 이 때 자금을 투자받은 사업자는 수익성이 높은 사업에 투자한 뒤 이후 나오는 이익으로 채무를 갚아간다.

* 프로젝트 자체를 담보로 장기간 대출을 해주는 것으로 은행 및 금융기관이 개발 계획 단계부터 참여해 수익성이나 업체의 사업수행능력 등을 광범위하게 심사한다.

* 그도 그럴것이 대규모 플랜트나 도로공사의 경우 개발기간만 10년이 넘는 것이 허다하기에 금융사 스스로 위험을 평가하고 이에 적당한 수익률, 대출금리를 계산해야 하는 것이 금융사 입장에서 중요하다.

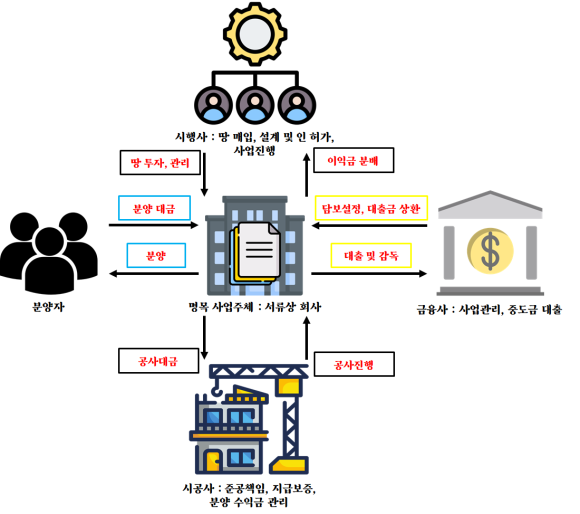

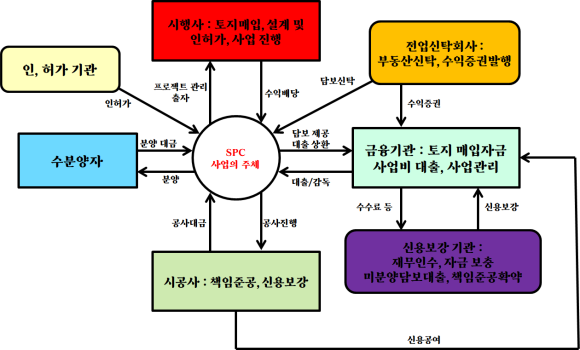

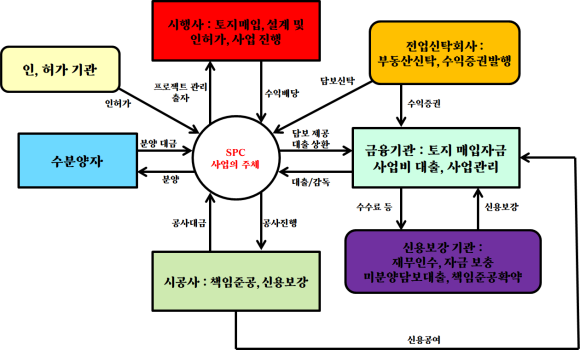

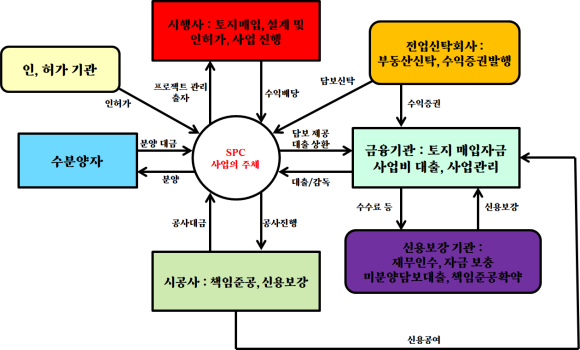

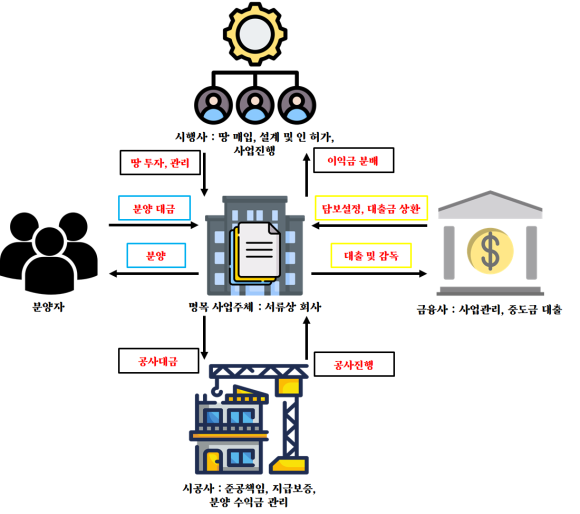

부동산 PF의 구조

PF 구조

PF 구조

* 구체적인 투자는 모회사와는 별개로 설립된 프로젝트 회사에 제공된다. 자금을 지원하는 금융기관들은 프로젝트 회사에 대출 등을 제공하게 된다. 프로젝트가 실패하더라도 모회사는 차입금 상환에 대한 부담은 없다.

* 그러나 최근 프로젝트 리스크가 커지면서 모회사가 직, 간접적으로 보증을 서는 변형된 형태가 생겼다. 일단 PF투자가 이뤄지면 대출금 상환은 프로젝트에서 발생하는 이익으로 이루어진다.

*이 때문에 프로젝트에서 발생한 현금흐름을 유지 및 확보해야 한다. 국내에서는 석유 및 플랜트업체 등이 국내외 프로젝트 사업에 필요한 자금을 PF로 조달받는다.

우리나라에서 PF란

* 국내에선 부동산 PF대출을 주로 의미한다. 부동산 PF대출은 시행사가 PF대출을 받고 시공사가 지급보증하는 형태가 일반적이다.

* 아파트, 주상복합, 상가 등을 지으면서 미래에 들어올 분양수익금을 바탕으로 금융사에서 돈을 대출 형태로 조달하는 방식이다. 과거에는 건설사만 대출을 일으켜 땅을 사고 분양을 책임졌지만 IMF 이후 시공사, 시행사의 분야로 나누어졌다.

* 부동산 PF는 금리가 높다. 그리고 개발사업에서 발생할 현금으로 용지비 및 공사비, 사업비 등의 소요자금을 충당한다. 이 때문에 프로젝트의 사업성이 저하되거나 분양에 실패할 때 사업주체인 시행사는 대출의 상환이 불가능하여 부도가 날 수도 있다.

※ 대기업의 경우 큰 문제는 없다. 모회사로부터 어떻게든 자금을 끌어온다. 문제는 중소건설사이다. PF대출이 끊기면 모든 대출은 시공사가 끌어안게 되고 우발채무가 확정채무로 바뀐다. 결국 갚지 못하여 부도가 난다.

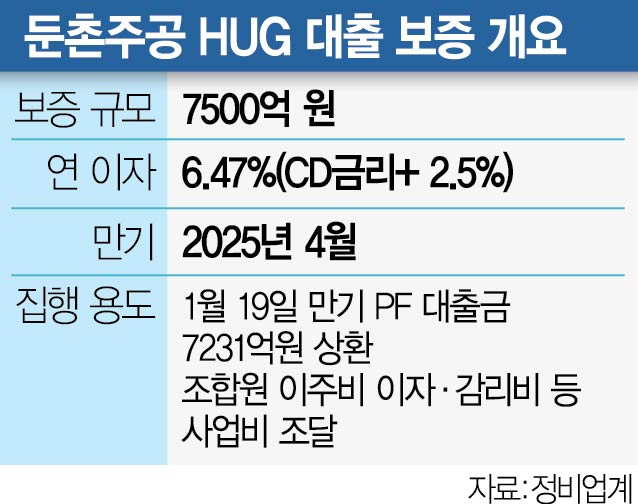

둔촌주공의 경우 사업비 조달에 실패할 뻔 했다.

둔촌주공은 금융기관에서 대출 연장을 중단, 그리하여 현대건설, 현대산업개발, 대우건설, 롯데건설이 각자 부담하였다.

* 국내 시행사들은 대부분 규모가 작고 신용등급도 낮아 이를 보강하기 위하여 시공사가 금융기관에 지급 보증과 채무 인수 등 다양한 형태로 보상해주어야 PF계약이 성립된다.

※ 요즘 부동산 PF대출이 문제가 되는 것은 리스크와 사업성을 분석하는 저축은행, 은행, 금융사들이 이 위험을 건설사와 시행사에 미룬 원인이 있다. 상당수 PF대출이 세밀한 사업성 평가 없이 금융사 - 시행사 - 건설사의 인적 네트워크에 기초해 이뤄진 문제 때문에 정부에서 최근 신뢰성을 철저히 검증한다.

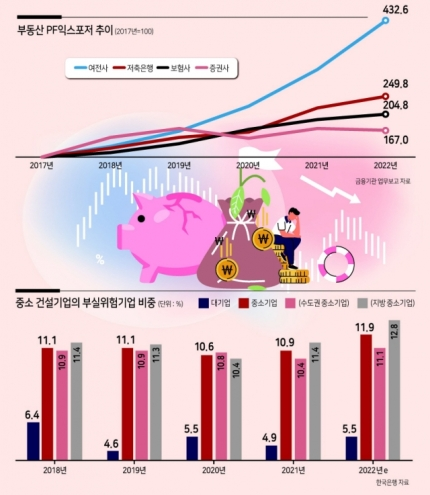

앞으로의 부동산 PF 대출은 줄어든다.

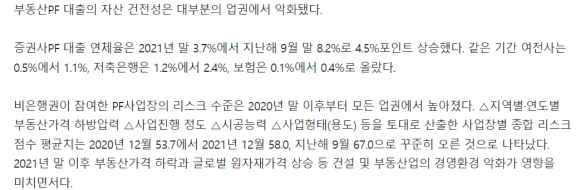

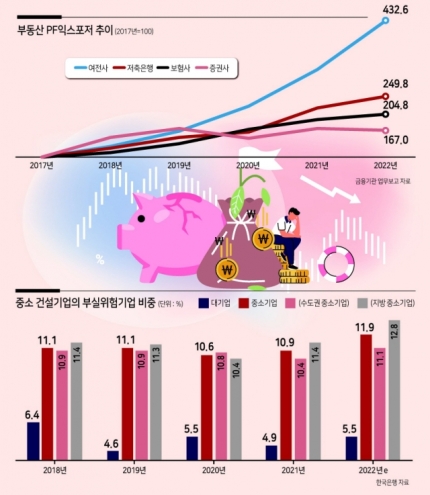

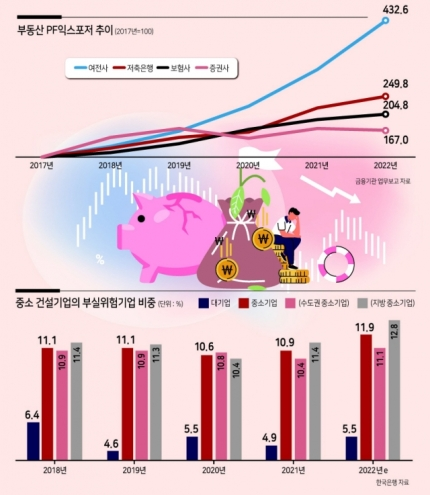

- 저축은행과 여신전문금융사 등 비금융권의 PF 위험 노출액(EXPOSURE)이 115조 5천억까지 도달하게 되었다. 비은행권 전반의 PF 대출 연체율 상승 등 부실 위험이 높아지고 부동산 경기가 계속 악화(그래서 금리를 못 올리고 있다)할 경우 부동산 PF 채무보증 제공 규모가 큰 건설업체와 시행사들은 큰 충격을 받게 된다.

- 각 금융기관별 PF대출 잔액은 은행은 34조, 보험 45조, 저축은행은 17조원 정도이다. 여기서 전체 대출 규모보다 더 중요시 봐야하는 것은 연체율이다.

* 보수적인 은행은 금융기관 중 가장 낮은 비율이고 증권사는 가장 높다.

파이넨셜 뉴스

파이넨셜 뉴스

* 증권사 PF 대출 연체율은 8.2%까지 상승했다. 은행은 1.1%이다. 이는 부동산 경기 위축으로 사업추진 불확실성이 확대되고 미분양주택이 늘어나면서 PF 리스크가 증가한 것으로 보고 있다.

※ 한국은행 측에서는 PF 대출과 대출유동화증권이 부실화될 가능성에 대비해 비은행권의 부동산 PF리스크 관리에 한층 유의하며 부실 우려 PF 사업장을 정리하여 불확실성을 줄이기로 했다. 또한, 대출 조건도 강화하기로 했다.

※ 금감원에서 경기 불황 우려에 따라 대체투자 평가를 까다롭게 하여 리스크 완화를 목표로 한다. 이를 통해 보험사의 건전성 관리 부담을 완화할 방침이다.