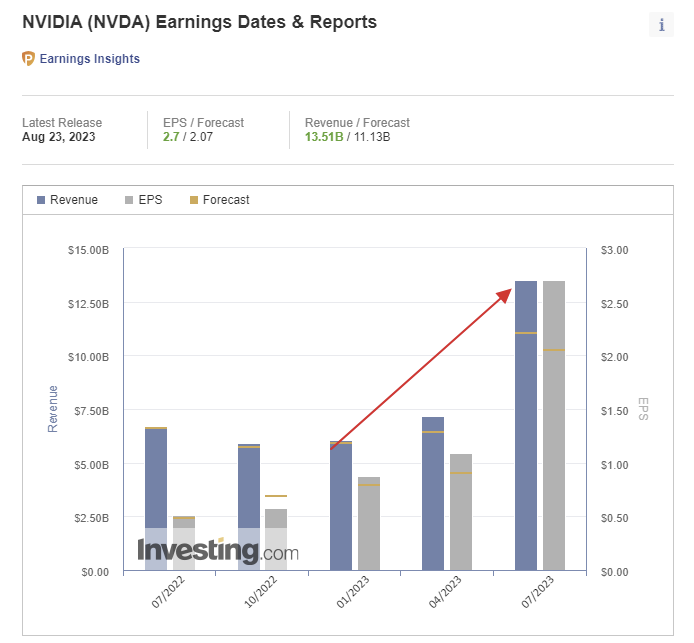

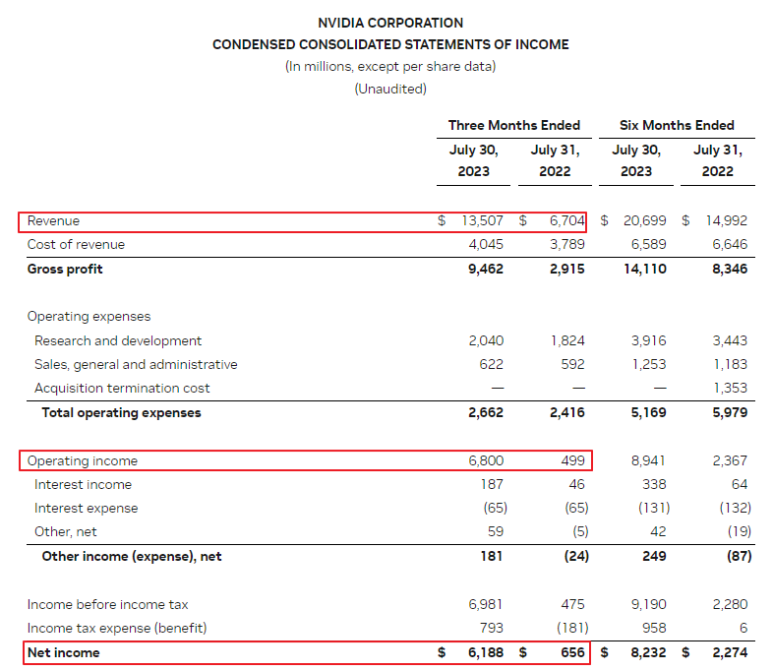

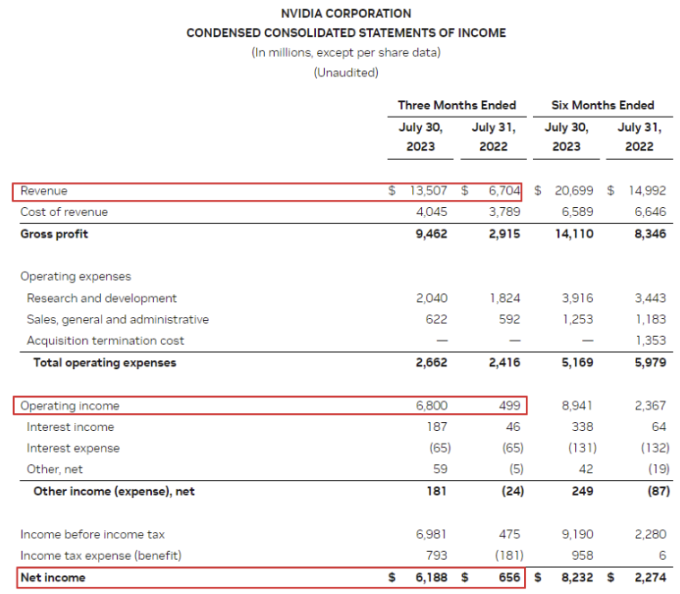

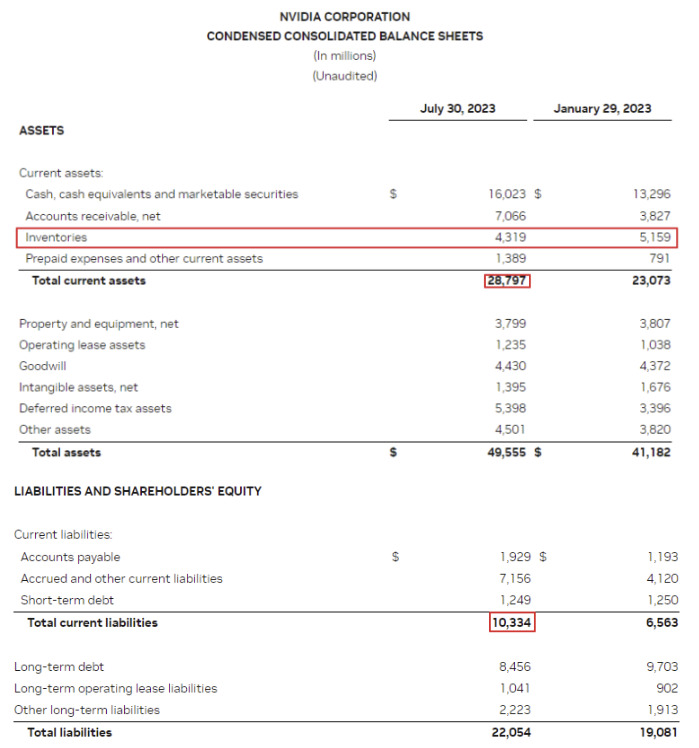

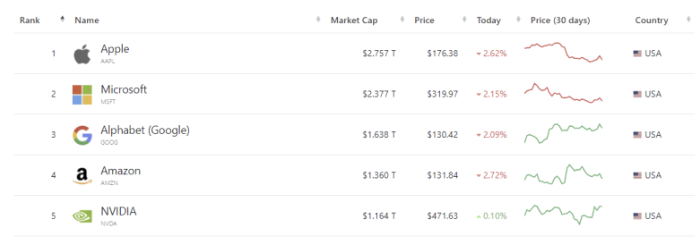

23년 2분기 실적 발표

어디서 이런 좋은 모습을 보였을까 살펴 보면,

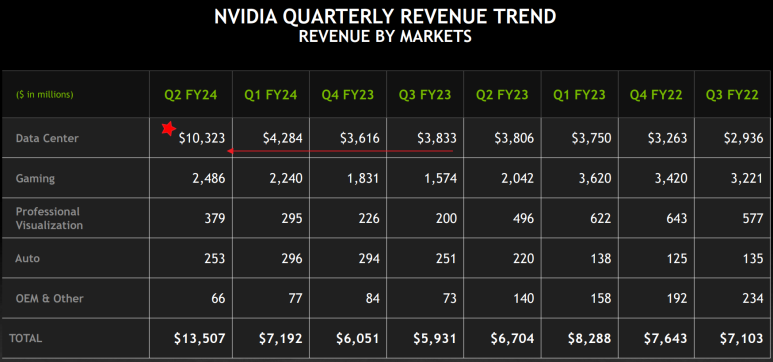

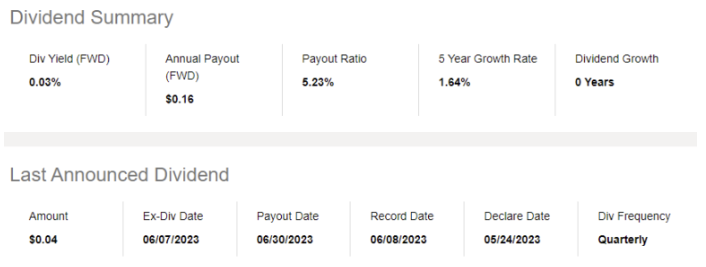

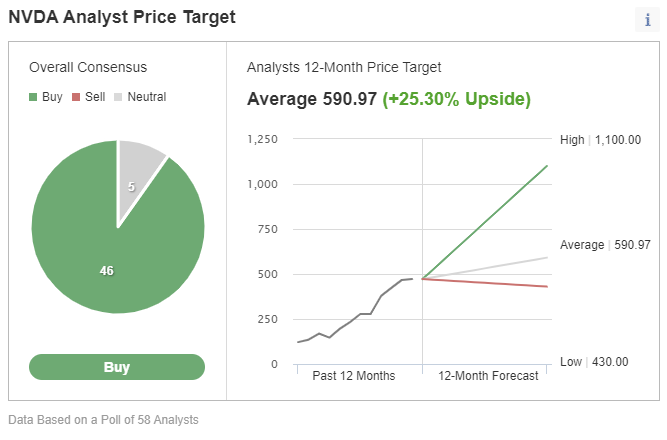

엔비디아 주가

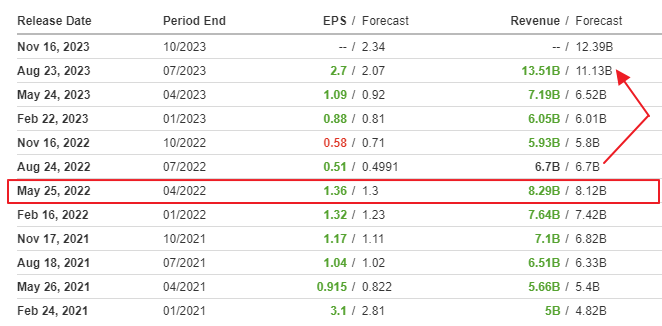

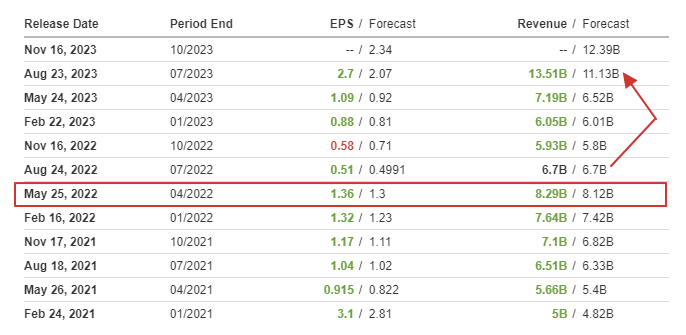

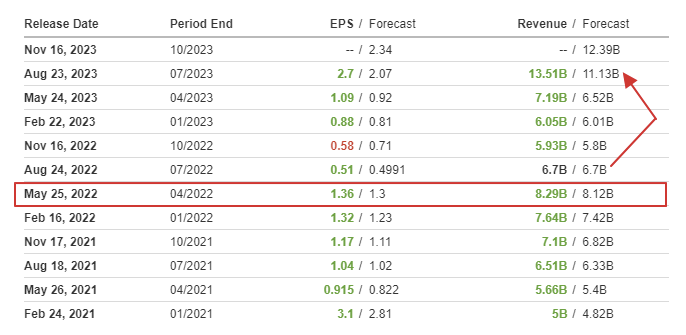

23년 2분기 실적 발표

어디서 이런 좋은 모습을 보였을까 살펴 보면,

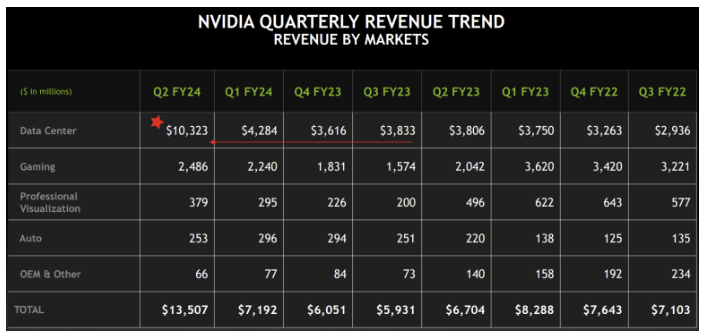

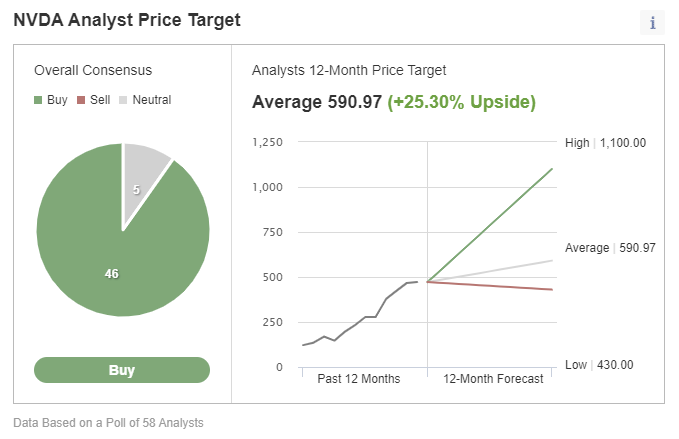

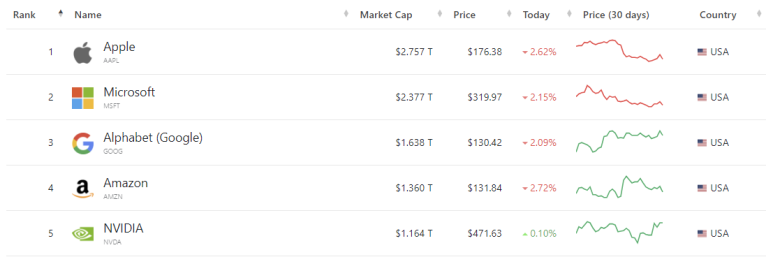

엔비디아 주가