솔루엠의 주가 전망과 리포트&기업&차트를

함께 알아보는 시간을 가져보겠습니다.

이베스트투자증권에서는 솔루엠의 목표주가 4만원으로 상향을 전했습니다.

이베스트투자증권

솔루엠 간단 기업분석

주요 사업 : 전자기기 부품의 연구개발 및 제조

전자부품 : 파워모듈, 3IN1보드 등을 생산/판매

ICT 사업 : ESL, IoT 등을 생산/판매

보유하고 있는 개발기술 및 지적재산권 기반

중국, 베트남, 멕시코, 인도 등

해외에 종속회사를 두고

각종 전자부품의 생산/판매 중

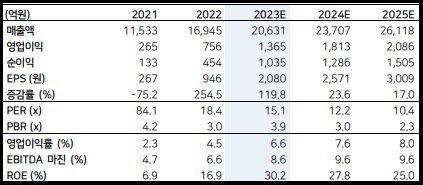

솔루엠 실적

2Q기준(공시)

매출액 : 5,235억

영업이익 : 442억

1Q기준

부채비율 : 216.19%

유보율 : 1,354.61%

재정적으로 부채비율이 조금 있으나,

유보율 나쁘지는 않은 모습입니다.

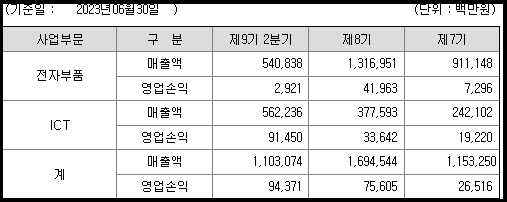

솔루엠 주요제품 및 매출

전자부품

파워모듈(TV용 SMPS, 아답터, 서버용, 조명용, EV충전기용)

3IN1보드, 디지탈 신호, 튜너

반기 매출액 : 5,408억

반기 영업 손익 : 29억

비중 : 49.03%

ICT

ESL(전자식 가격표시기), IoT제품, CE-WiFi

반기 매출액 : 5,622억

반기 영업 손익 : 914억

비중 : 50.97%

작년이상을 반기에 달성한 모습입니다.

엄청난 성장성입니다.

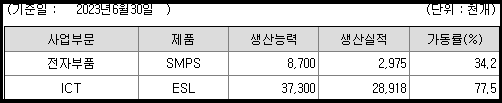

솔루엠 가동률

전자부품

SMPS 가동률 34.2%

전자부품에서 매출액 대비 영업손익이 다소 아쉬운 느낌이었는데 가동률이 생각보다 낮은 모습입니다.

ICT

ESL 가동률 77.5%

생산실적 좋으며, 이번 상반기 매출을 이끌었다고 볼 수 있습니다.

솔루엠 사업부문별 현황

전자부품

크게 파워모듈과 VS(Visual Solution)로 구성

파워모듈은 TV용 파워(SMPS), 휴대전화 및 노트북/컴퓨터용 아답터, 서버용 파워모듈, 조명용 파워모듈, EV 충전기 파워모듈 등으로 세분화

파워 제품의 핵심 기술인 트랜스포머 부품 제조 생산의 특허를 토대로 다양한 제품을 생산

VS(Visual Solution)는 3IN1보드 등 제품으로 구성

주로 영상기술을 활용한 제품

대표적 제품인 3IN1보드를 필두로 영상보드 기술을 활용한 Digital Signage 등 다양한 제품으로 확장

ICT

최근 ESL 기술이 발전하며 표현 색상 등이 증가

향후 더 많은 분야에 ESL 도입이 될 수 있을 것으로 판단

당사 ESL은 기존 유럽/북미지역 중심으로 판매되었습니다만, 향후에는 한국, 일본을 비롯한 동아시아, 베트남, 인도 등 동남아시아 및 서아시아 지역으로 ESL을 확장중

중남미 지역으로도 ESL 판촉을 확장하며,

지속적인 성장을 준비중

22년 매출기준 업계 2위까지 성장

대형 유통업체

Tesco, REWE, EDEKA, METRO, Carrefour, LIDL, Loblaw, Macy's 등

가전매장

Krefel, Expert 등

BMW, Volkswagen, Bosch, Space-X 등의

공장에도 ESL Solution을 공급중

국내 시장

롯데백화점, 롯데하이마트, 롯데슈퍼, 하나로마트, 롯데마트, 이마트에브리데이 등의

매출 확대를 통해 시장점유율 90% 이상을 유지

중국 시장

18년 중국의 대형 유통업체인 Huarun의 Ole 슈퍼마켓 체인에 첫 공급을 시작

19년 Alibaba의 신규 공급사로 선정

이베스트투자증권에서 말하는 투자포인트

피크아웃 우려 보다는 성장 지속에 대한 기대감

1분기 큰 폭의 어닝서프라이즈 발표 이후

동사 주가는 ESL 부문 성장성을 반영한 주가

상고하저 실적 피크아웃 우려로 큰 변동성

솔루엠 ESL 사업부문의 수주잔고 매출인식률은

22년 18% → 23F 33% → 24F 42%

상승세가 지속될 것으로 전망

1H23 기준 수주잔고 1.4조원 중

24년 설치 확정 물량이 상당부분인 것으로 파악

24년 ESL 매출 1조원 달성이 가능성 보임

ESL 사업부 예상 실적

23F 매출액 7,909억원 (+123% yoy)

영업이익 1,203억원(+319% yoy)

24F 매출액 1.1조원(+36% yoy)

영업이익 1,654억원(+37% yoy)

ESL 사업부의 신규수주 규모, 자동차 충전기 파워모듈 등 관련 신사업 가시화에 따라 추가적인 실적 상향 조정이 가능할 것으로 판단한다.

J주식테크의 개인의견

솔루엠 주가전망 및 수급

솔루엠 주봉

솔루엠 수급

수급은 외인 기관 120일전부터 엄청나게 매수한 모습입니다.

기관은 최근 들어 수익실현하는 모습인듯 하나, 여전히 많은 물량을 들고 있으며 외인은 엄청나게 매수하는 모습입니다.

차트는 1만6천원대 바닥권을 찍고, 외인 기관의 미친 수급으로 가파른 우상향중에 있습니다.

현재 ESL부문 엄청난 성장성을 보이고 있습니다.

성장성이 꾸준하게 이어진다면 추가적인 주가 상승도 가능해보입니다. 추가로 자동차 충전기 파워 모듈이 추가적인 상승 원동력이 될 수 있따고 봅니다.

차트상에서는 우상향 차트의 상단이기에, 현재 주가는 매수하기에는 힘들다고 볼 수도 있습니다.

하지만 차트 하단인 27,000원~28,000원대가 온다면 1차 분할매수는 유효해 보입니다.

2차매수는 25,000원대로 보여집니다.

24,000원대에서는 주가 지지를 여러번 보였기에,

만약 이구간이나 이구간 이하로 온다면 크게 메리트가 있다고 봅니다.

*출처

리포트를 참조한 포스팅입니다.

분석글을 작성했을 때 주가와 보시는

시점에서의 주가는 다를수 있습니다.

개인적인 의견 또한 포함되어 있습니다.

※ 분석글을 참고하여 매매 시 그 책임은

전적으로 투자자 본인에게 있으며,

" J주식테크 " 은 그 어떠한 책임도 지지 않습니다.

투자의 최종 결정은

본인의 판단으로 하시기 바랍니다.