참 재밌는 시장 상황인 것 같습니다.

최근 2차전지 인버스 ETF 상장을 앞두고 관심이 엄청나게 늘어나고 있습니다.

KB 자산운용이 다음달에 출시할 2차전지 인버스 ETF 에 엄청난 관심이 집중되고 있는 상황입니다.

그만큼 시장에서도 지나친 거품이 생성이 되었다고 보는 분들이 많은 것이겠죠.

이렇게 관심을 받는 2차전지 ETF는 인버스만이 아니라 정방향 ETF 도 동시 출시를 하게 됩니다.

담길 종목들은 에코프로비엠, POSCO 홀딩스, 삼성SDI 등 이차전지 대표주들 중 시가총액 상위 10위 종목이 담길 예정이라고 합니다.

시가총액이 늘어난 만큼 앞으로 조정을 받으며 인버스가 크게 돈을 벌어다 줄지 관심이 집중이 되는 부분입니다.

이를 두고 공매도 상품이 아니냐는 반발도 있지만,

사실 공매도는 꼭 있어야 하는 순기능이 있기 때문에 (지나친 버블을 막아주기 때문에) 찬반이 있다고 할 수 있겠습니다.

아무래도 이번 2차전지 인버스 ETF 가 출시가 되면 어느정도 조정을 받지 않을까 싶습니다.

2차전지 광기도 예전만큼은 아니고 다시 반도체와 AI, 초전도체 등으로 넘어가는 분위기가 펼쳐지고 있는 상황입니다.

다시 2차전지가 분위기를 끌어 올릴 수도 있겠으나 추가적인 호재가 펼쳐져야 할 것입니다.

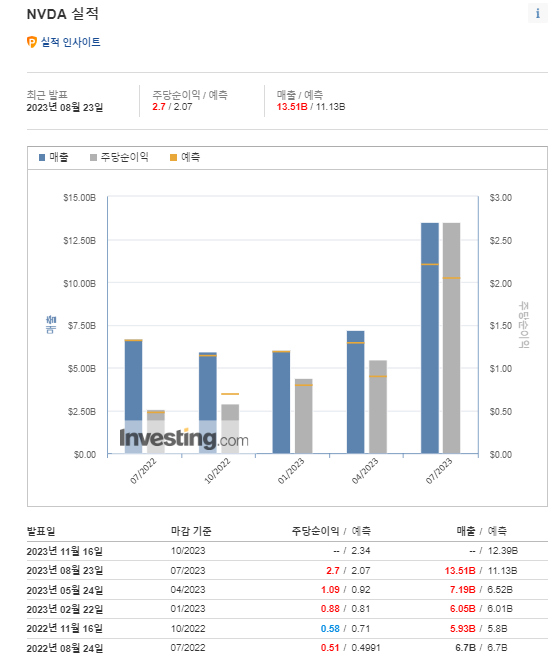

이번 엔비디아 2분기 실적발표가 금일 있었는데 실적이 좋게 나와 주가가 급등을 하였습니다.

일단 컨센서스 대비해서도 높게 나왔고 주당순이익도 2.7로 상승하였습니다.

전 분기 대비해서도 2배 이상의 주당순이익을 기록했고, 매출도 50억 달러 이상 늘어났습니다.

하지만,

실적이 이정도 잘 나왔다고 주가가 상승한 점은 이해가 되지 않습니다.

많은 의견들이 있으시겠지만 이미 엔비디아의 주가는 하늘끝까지 올라간 상황입니다.

주가수익비율의 경우도 현재 243.57로 어마어마한 버블을 보여주고 있습니다.

현재의 이 200이 넘는 주가수익비율에 대해 과거와 달리 화폐가치가 달라졌으며, 종합적으로 평균 수준이 올라갔기 때문에 절대 과한 비율이 아니라고 주장을 펼치시는 분들이 있지만 말이 안된다고 생각합니다.

PER의 평균 수준만 이렇게 올라간다는 것은 말이 되지 않고 그렇게 생각하면 모든 것들이 10배 이상으로 올라가야 합니다.

미국 달러 가치가 과거보다 그렇게 올라갔나요?

아니면 기업 청산 가치가 10배 이상으로 올라갔을까요?

인플레이션이 10배 이상 올라갔나요?

마치 현대통화이론을 아직도 신봉하고 있는 듯한 주장이라고 생각합니다.

엔비디아로 대표되고 있는 반도체 재 활황 기대감에 대해 또 한번 반도체를 믿어봐? 하시는 분이 없길 바래봅니다.

삼성전자에 또 물리시겠습니까?

이번 2차전지 인버스 ETF 출시에 대해 본인은 적극 찬성합니다.

한국 시장은 수많은 피해자를 양성하는 버블에 대해 개인들이 공매도할 기회가 없습니다.

이번 2차전지를 발판으로 각 섹터별로 대표 인버스 ETF 가 출시되어 시장의 순기능을 이끌어 갔으면 좋겠다는 바램입니다.

<에코프로비엠 개요>

한국의 대표 2차전지주인 에코프로비엠의 PER 도 121.36이나 되는 상황입니다.

정상이면 많이 쳐줘도 10 정도 수준으로 수렴을 해야 합니다.

<삼성전자 개요>

한국의 대표 기업인 삼성전자의 PER은 12.71 입니다.

에코프로비엠이 과연 삼성전자보다 압도적으로 큰 미래 가치를 가졌을까요?

PER 이 100이 넘게되면 보통 1년에 통상 상승분의 10배씩은 실적이 상승해야 됩니다.

과연 이러한 결과가 나올까요?

나오지 않는다면 이건 명백한 버블이고, 이에 대한 판단은 개인별로 잘 판단해 주시기 바랍니다.

결국 다치기 전까지 시장은 환호성만 외칠테니 시장을 믿으실 필요는 없습니다.

인버스 ETF 환영합니다!