지급준비율

◆ 지급준비제도는 은행이 전체 예금액 중 일정 비율 이상을 중앙은행에 예치해두어야 하는 제도이다.

.png?type=w580)

* 전체 예금액 대비 지급준비금의 비율을 지급준비율이라고 한다. 대한민국은 7%를 법으로 정하고 있다. 실제 은행들은 지준율보다 더 많이 금액을 보유하고 있고 이를 초과지준금이라 한다.

* 가령 어떤 은행에 10억이 있다치면 10억 중 7%인 7천만원은 은행이 소유하고 있어야 하고 나머지 9억 3천만원은 대출에 이용하든 어디에 이용하든 상관이 없다.

* 지금준비율 제도가 있는 이유는 예금자에게 언제든 예금을 지급하기 위해서이다. 우리가 은행에 돈을 예금하면 은행은 지급준비율만 남겨놓고 그 외의 돈은 대출 및 투자 등에 이용한다.

* 예금자들은 예금을 맞긴 대가로 대출을 통한 수익의 일부를 이자로 받고 자금 수요자들은 안정적으로 차입한다. 문제는 은행에 돈을 맡긴 사람들이 한번에 돈을 찾으면 은행은 돈을 모두 돌려줄 수 없다. 그래서 예금을 되찾을 수 있는 경우에 대비하여 자급준비제도를 운영한다.

※ 은행이 제일 두려워하는 것은 뱅크런으로 지급할 수 있는 예금이 부족해지면 은행은 파산한다. 은행이 파산하면 이 은행에 투자한 개인, 기업들은 이 은행과 동반파산한다.

※ CS은행은 다행히 다른 은행에 인수당해 예금을 돌려준다지만 예금자보호제도 이상 돈을 보유하고 있던 사람은 돈을 못 돌려받을 수 있다.

뱅크런과 지급준비율

.png?type=w580)

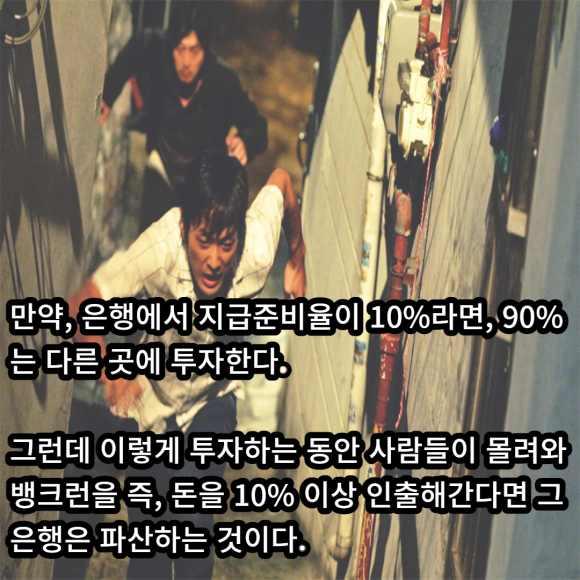

※ 만약, 은행에서 지급준비율이 10%라고 하면 10억원을 예금해 놓았다면 1억원만 현금으로 보유하고 9억원은 대출, 주식이나 펀드, 부동산 등 투자를 통해 수익을 챙긴다.

▶ 실제 은행 금고에는 1억원 밖에 없지만 장부에는 9억원은 부채, 주식, 현물 등으로 자산의 형태로 남아있기에 은행은 10억을 가지고 있다고 말한다.

▶ 이 자산 가치를 근거로 다른 은행이나 금융기관에서 돈을 끌고와 투자 규모를 늘릴 수도 있다. 그런데 이렇게 밖에서 돈을 굴리고 있는 동안 사람을이 찾아와 예금액을 갑자기 인출해달라고 한다면? 망한다.

▶ 그래서 지급준비제도를 통해 은행이 자유롭게 투자를 하면서도 언제든지 고객에게 돈을 돌려줄 수 있도록 현금을 일부 보유하고 고객들에게 돌려줌으로써 신용도를 유지한다.

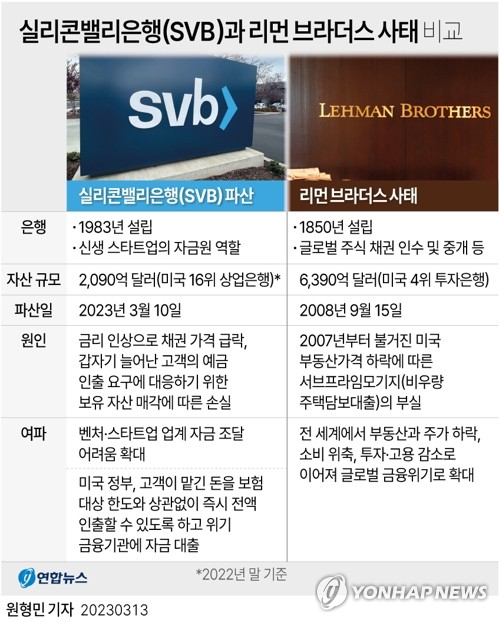

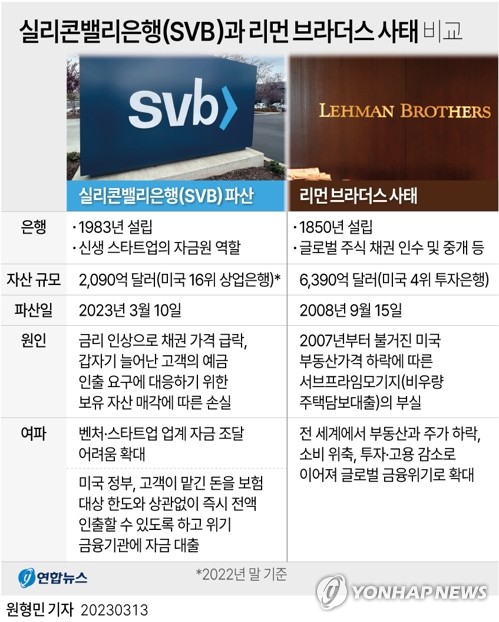

* 이번에 SVB 사태는 스타트업을 위한 벤쳐기업에 주로 돈을 빌려주는 은행으로 하이리스크 하이리턴 형태인 은행이었다. 총 자산은 2,090달러, 총 예금은 1,754달러였다. 고금리와 채권손실 등의 은행의 재정상태가 좋지 않아 사람들이 위험을 느끼고 은행에서 돈을 인출해 빠져나가고 망해버렸다.

실리콘밸리은행

◈ 다행히, 리먼 브라더스의 파산 사태와 달리 실리콘밸리은행의 규모가 크지 않아 시장에 과거와 만큼의 충격은 가지 않는다는 것이 전문가들의 의견이다. 리먼브라더스 파산은 서브프라임 모기지의 부실로 인해 발생했고 SVB는 안전하다고 믿고 있던 미국 장기국채가 금리인상의 충격으로 손실을 많이 입어 발생했다.

◆ SVB이 파산하고 1달이 지난 현재 소형은행들에서 대형은행들로 사람들은 이동하고 SVB는 미국 소형 은행에 인수당했다. SVB가 파산하자 은행주가 폭락했지만 저번주 JP모건 등 은행주의 실적도 좋게 나오자 다시 주가는 반등하는 추세이다.

퍼스트시티즌은행에게 인수당했다

이상으로 지급준비율에 대해 알아보았습니다.