가계부채 폭탄이 드디어 급속도로 증가하면서 터지고 있습니다.

벌써 올해만(6월말까지) 9만명이 채무조정을 신청하며 지난 수년 대비 압도적으로 많은 인구가 채무조정을 신청하고 있는 것입니다.

6월말까지 반년밖에 지나지 않았으나 작년대비로 70% 정도 되는 인구입니다.

<경향신문>

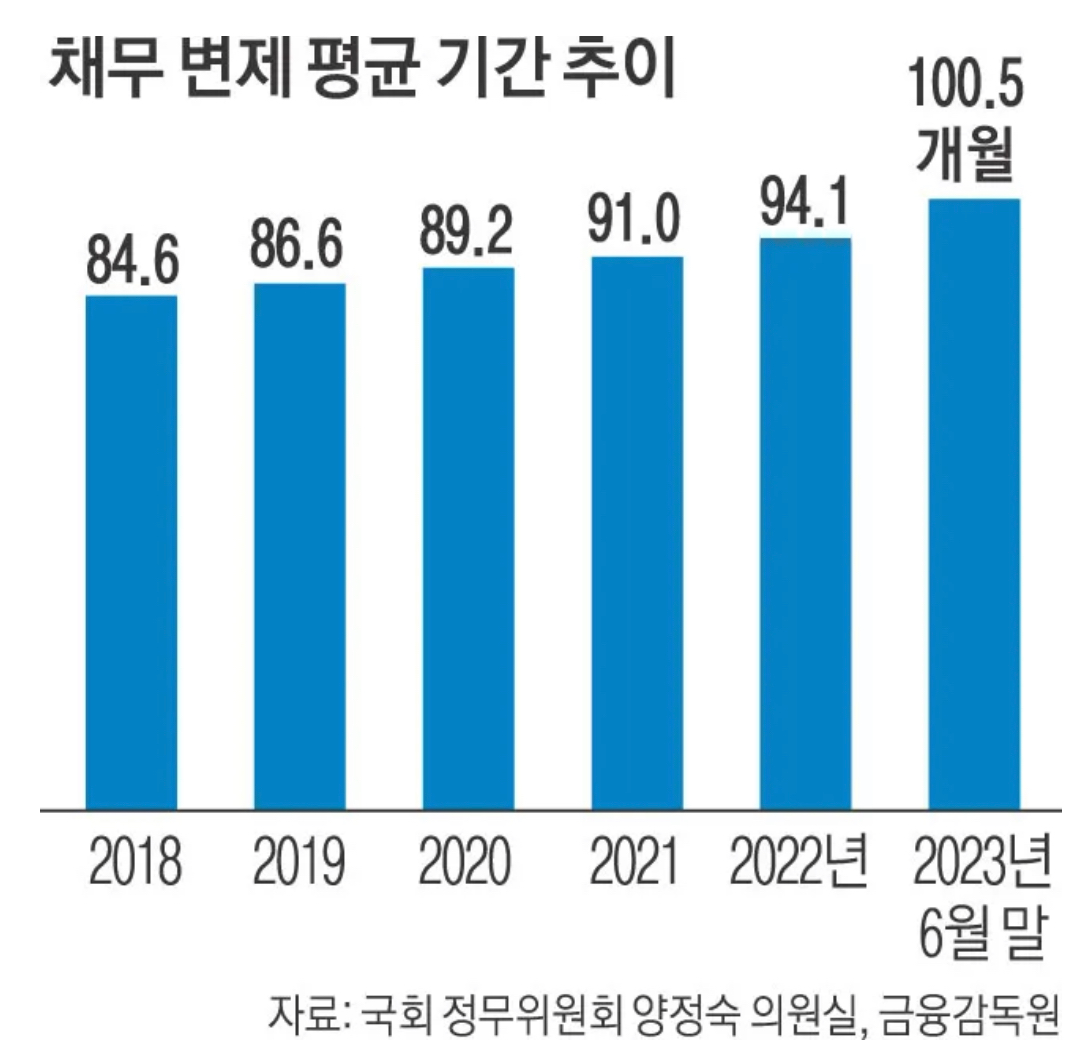

이렇게 채무조정을 신청하는 자만 느는 것이 아니라, 채무 조정 이후의 성실 상환자들의 상황도 점점 악화되고 있습니다.

성실 상환자들의 건전선을 알 수 있는 소액대출 (성실 상환자 대상 지원) 연체율의 경우 2018년도에 6.7%정도 수준이었는데, 올해 절반만에 10.9%로 급격히 늘어났습니다.

이렇게 현재의 가계부채는 채무조정대상자가 급격히 늘고 있지만, 채무조정대상자가 성실 상환자가 되어 빚을 잘 갚고 있는 비율이 점점 줄고 있는 악순환이 발생하고 있는 상황입니다.

즉 최종 변제에 소요되는 기간이 점점 늘어나고 있는 상황입니다.

<경향신문>

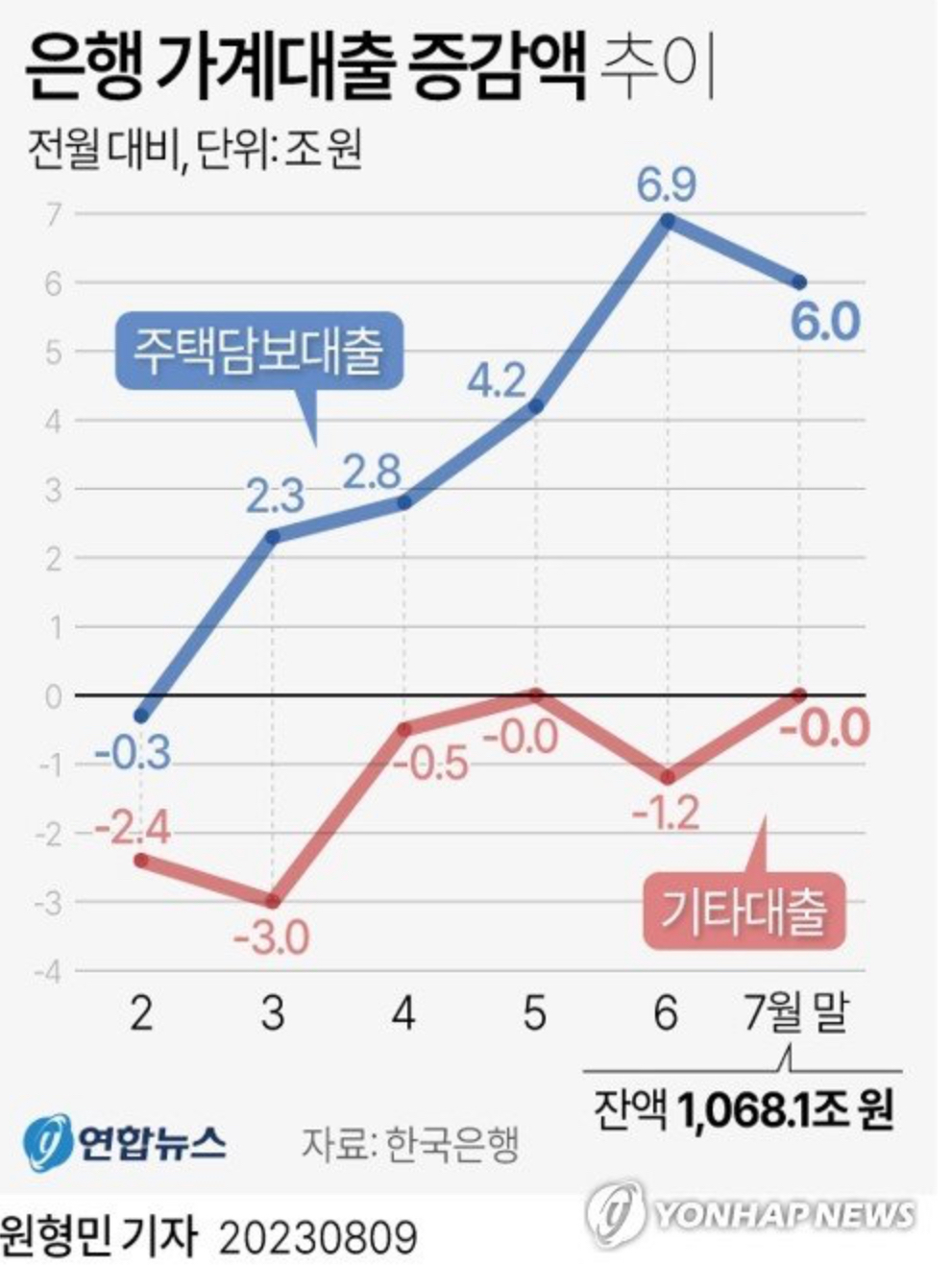

한국의 가계대출은 그 추이가 많이 바뀌고 있는 중입니다.

과거 부동산 활황기에는 부동산 주택 담보 대출이 급격히 증가하였으나 올해 6월부터는 부동산 대출은 하락세를 보이고 있습니다.

반면 기타 대출 (생계비 대출로 추정)이 증가하며 이자 상환 및 생활비에 허덕이고 있는 모습을 보여줍니다.

이는 부동산 가격이 대출이 줄어들며 수요가 감소하여 이제는 하락을 하고 있다는 것을 반증하며,

기타대출이 급증하며 고금리 하에 이자부담과 생활고에 시달리는 사람들이 급증하고 있다는 것으로 추정해 볼 수 있습니다.

가계부채가 이제는 핵폭탄급이 되어 돌아오고 있습니다.

2000조가 넘는 가계 부채가 채무조정을 받아도 상환이 어려운 상황이 되었으며, 대한민국 가계의 가장 큰 비중을 차지하고 있는 부동산 마저 대출이 급감하는 모습을 보여주며 자산 가치 하락이 시작됨을 보여준다 할 수 있습니다.

지금의 시국은 가계가 돈이 없는 전형적인 붕괴 직전의 모습입니다.

주식 시장도 가계가 추가로 들어올 돈이 없으면 붕괴가 될 수 밖에 없습니다.

예수금이 아무리 많아도 처음부터 지금 가격에 들어올 돈이 아닙니다.

더이상 예수금이 몇십조가 있다는 둥 하는 소리에 속지 마시길 바라며, 지금은 조금 피해 있으시는 것이 좋은 시기임을 명심하시길 바라겠습니다.