성장이 없다 뭐다 해도 역성장하는 기업들이 쏟아지는 와중에 선방한 슈피겐코리아. 정말이지 인수해버리고 싶은 기업이다. 하반기에도 좋은 퍼포먼스를 이어갈 수 있을까.

케이스 의존도 감소 추세 지속

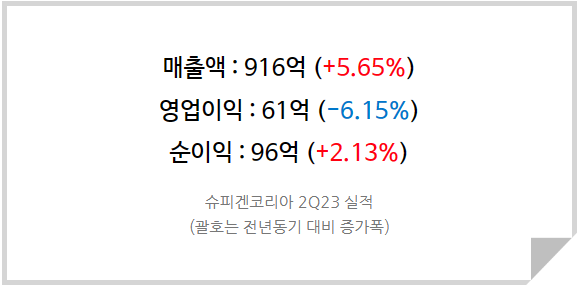

스마트폰 케이스 원툴 회사라는 오명을 벗어날 때가 되었다. 2년 전만 해도 전체 매출액 중에서 스마트폰 케이스 매출이 차지하는 비중이 70%를 상회했다. 그러나 이 수치는 꾸준히 낮아져 이번 분기 60%를 기록했다. 단순 매출감소가 아니라 다른 제품의 매출이 크게 증가했다는 점을 고려해야 한다.

<슈피겐코리아 상반기 매출현황>

스마트폰 케이스의 매출은 1분기 제자리걸음, 2분기 소폭 하락으로 상반기 -3.57%를 기록했다. 그러나 보호필름의 매출이 +32.45% YoY , 기타 제품의 매출이 +21.98% YoY 로 크게 증가하면서 전체 상반기 매출 성장을 이끌었다.

인도를 중심으로 아시아 매출이 빠르게 증가하고 유럽과 북미 매출도 탄탄한 성장을 지속한 영향이다. 3분기 삼성의 갤럭시 Z 플립5와 갤럭시 Z 폴드5의 판매 호조, 아이폰15 출시로 인해 하반기 실적도 기대되는 상황이다. 이번 갤럭시 Z 플립5의 경우엔 지인들 사이에서도 사고 싶다는 반응이 많이 보일 정도로 잘 나온 것 같다.

<갤럭시 Z플립5와 Z폴드5의 흥행>

2대주주 스웨덴은행의 지분확대

작년 2월 스웨덴은행이 슈피겐코리아의 지분을 5% 매입하며 2대주주에 이름을 올렸다. 슈피겐코리아의 주가가 싸긴 했어도 내수 중심의 기업이었다면 관심도 가지지 않았겠지만 북미와 유럽, 아시아 등 전세계를 대상으로 사업을 벌이고 있다보니 당사에 관심을 가지게 된 것으로 보인다.

<스웨덴은행의 추가매입 공시>

그 이후 잠잠했는데 약 1달 전 73,000주를 추가매입하며 지분을 1%p 이상 올렸다. 이들 나름대로의 투자 아이디어가 유지되면서도 가격은 더 싸졌기 때문에 추가로 투자할만큼 매력적이었던 것이다.

자회사 슈피겐뷰티의 부진 지속

20년도엔 손소독제 판매를 통해 막대한 일회성이익을 안겨다 주었던 슈피겐뷰티의 부진이 지속되고 있다. Go Selly 라는 직접적인 판매채널을 가지고 있고 아마존에서도 판매하고 있지만 매출은 연간 100억 정도로 제자리걸음 중이다.

<슈피겐뷰티 자사몰 'GoSelly'>

많고 많은 화장품 브랜드 중에서 경쟁력을 가지고 있지는 못한 것으로 보인다. 지금같은 상태가 이어진다면 성장이 가능한지에 대해 의문이 있지만 슈피겐코리아가 최근 런칭한 팬덤플랫폼인 페스티버와 연계(희망사항)될 경우 시너지 효과가 발생할 가능성도 무시할 수는 없을 것 같다.

본업의 완만한 성장만으로도 싼 주가

<슈피겐코리아 실적추정>

23년과 24년의 매출액과 영업이익은 4,921억/575억(23년E)과 5,562억/702억(24년E)으로 기존 전망을 유지한다. 24년 적정 시가총액은 3,500억, 주가로 환산하면 56,500원으로 현 주가대비 상승여력은 66%로 판단한다.

따라서 슈피겐코리아에 투자의견 [ 매수 ] 와 24년도 목표주가 56,500원을 유지한다.