미국 클리블랜드 연방은행이 앞서 7월 CPI 가 3.42% 오르고, 8월에는 3.91%로 증가할 것으로 전망하였습니다.

정말 가파른 상승세가 예측이 된 것인데, 이는 시장의 예측과는 상반되는 결과입니다.

시장은 지금까지도 미국의 금리인상은 거의 끝났고, 조만간 금리 인하가 되어 긴축이 종료가 될 것이라는 것을 굳게 믿고 있는 상황입니다.

많은 플팍스 분들이 기존 글에서 제시하기도 하였던 시장의 중요한 착각을 간단히 정리해 보자면 아래와 같습니다.

1. 인플레이션 우려는 끝이다 (물가는 잘 잡히고 있다)

2. 1번의 이유로 금리 인하가 되면 시장에 호재다

위 2가지 중요한 착각 중에 1번이라는 대 전제가 이번 물가 전망치 발표로 인해 흔들리는 것입니다.

많은 사람들이 물가 얘기를 하시면 이미 다 잡히고 이미 내려왔는데 뭐가 문제냐 하셨던 것이 기억이 납니다.

하지만 저를 포함한 많은 분들이 근원 CPI 의 중요성과 작년 에너지 가격 등의 고점으로 인한 올해 역기저효과의 끝을 가지고 헤드라인 CPI 가 올라갈 것이라고 전망하였죠.

그 결과가 지금 나오고 있는 것입니다.

<미국 근원 CPI - 전년대비>

미국 근원 CPI 는 아직도 견조합니다.

4.7%라는 높은 물가 상승률이 유지가 되고 있어서 소비자들이 고생을 하고 있는 상황입니다.

매년 이만큼의 임금이 올라줘야 최소한 생활에 어려움이 없을텐데 큰일입니다.

심지어 근원 CPI 는 에너지와 농산품의 가격 상승은 반영이 되지 않는 부분입니다.

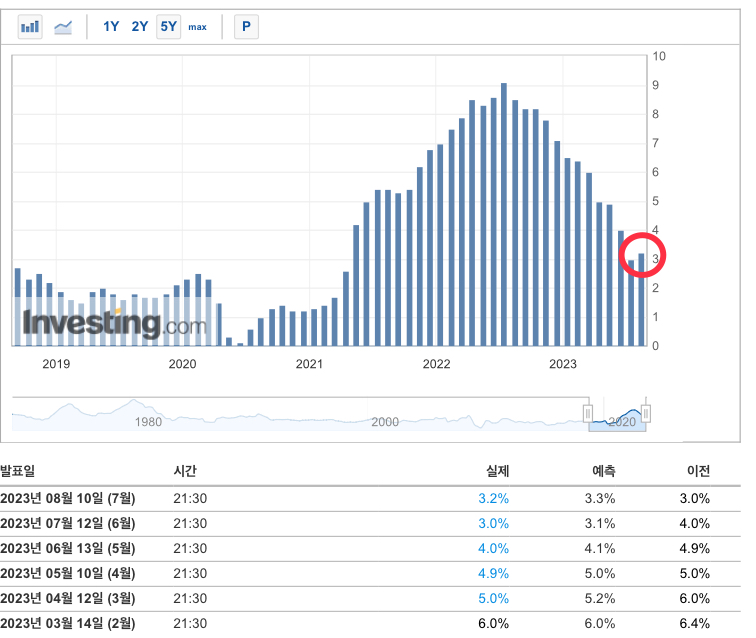

<미국 헤드라인 CPI- 전년대비>

7월 헤드라인 CPI가 전년 동월대비 이미 0.2% 상승하신 것은 모두 알고 계실 것입니다.

8월에는 이것보다 더 높은, 클리블랜드 연은의 예상치에 따르면 0.7%정도가 상승을 하여 약 3.9%를 기록할 것이라는 예상이므로 매우 큰 충격을 시장에 가져다 줄 수 있을 것으로 보여집니다.

인플레이션의 상승은 사실 기정 사실화 였습니다.

많은 시장 참가자들이 애써 무시해 왔던 것이죠.

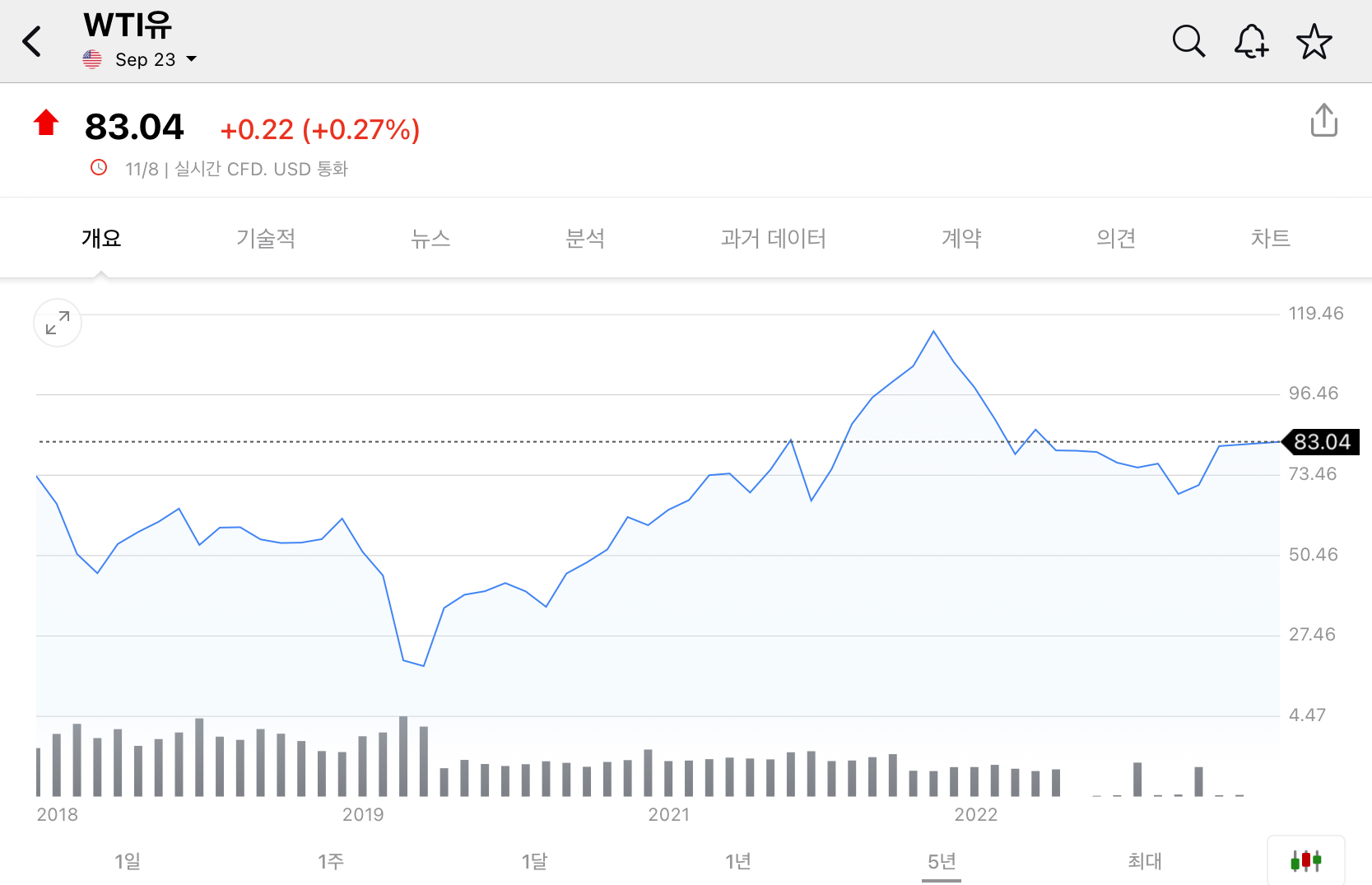

가장 주요한 이유는 바로 유가 때문입니다.

유가가 중국의 예상되고 있는 침체 하에서도 계속 올라가고 있는 모습을 보여주고 있습니다.

유가가 작년 고점 이후 계속해서 내려와서 올해 5-6월경 바닥을 치고 계속해서 올라가는 모습입니다.

러시아와 OPEC+ 가 또 한번의 추가 감산을 진행할 것으로 발표가 되고 있고, 중국의 성장 둔화로 (이것도 악재인데 호재로 받아들이고 있었던 것 인가요?) 원유 수요가 크게 못 오를 수도 있다는 기대와 달리 유가는 7월 한달 내내 상승을 하고 있습니다.

물가가 다시 올라가게 되면 시장에 충격이 있을 것이라는 예상을 전달 드린 바가 있습니다.

왜냐면, 앞서 얘기한 시장의 착각의 대 전제가 무너지기 때문입니다.

결국 이러한 대 전제가 무너졌다고 인식이 되는 순간, 시장을 선도하는 기관들이 가장 먼저 눈치 보면서 발을 빼기 시작할 것이고, 그로 인한 피해는 개인투자자들이 가장 많이 보게 될 구조를 계속 만들어내고 있는 것이죠.

올해는 농산물 발 인플레이션도 심각할 것으로 예상됩니다.

바로 슈퍼 엘리뇨 현상이 발생했기 때문입니다.

시장이 가장 많이 보면서 판단하고 있는 헤드라인 CPI 에는 근원 CPI 와 다르게 에너지와 농산품 물가가 반영이 됩니다.

따라서 에너지, 농산품 둘다 올라가는 물가 상승을 다시 겪게 될 것임이 자명합니다.

이는 다시 2022년의 물가 고점을 다시 한번 만나게 될 수도 있다는 것을 뜻합니다.

“에이 설마.. 또 그렇게 올라가겠어?”

이렇게 생각하시고 계신 분들이 많겠으나, 2022년처럼 그렇게 혹시라도 안올라간다면 대규모 경기 침체가 발생했다고 보시면 됩니다.

경기 침체로 인해 에너지 수요가 급감을 하게 되면 가격이 떨어지게 될 수 있어서 인플레이션을 낮출 수 있으니까요.

결국 인플레이션이냐 경기 침체냐, 두 가지 갈림길에 선 2023년 하반기 시장인 것 같습니다.