SK텔레콤의 주가 전망과 리포트&기업&차트를

함께 알아보는 시간을 가져보겠습니다.

메리츠증권은 SK텔레콤에 대해 목표주가

65,000원으로 매수의견을 전했습니다.

SK텔레콤 간단 기업분석

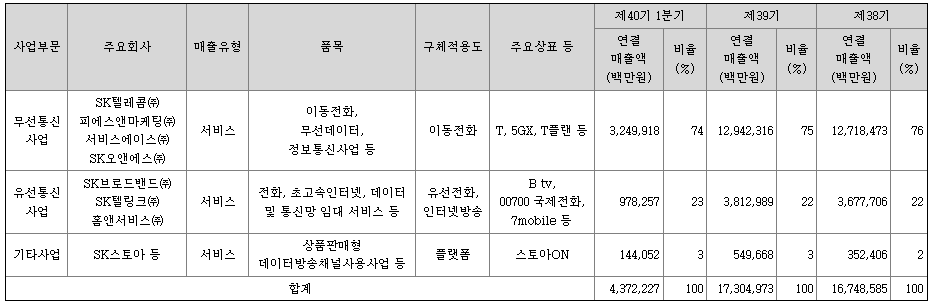

사업은 이동전화, 무선데이터, 정보통신사업 등의

무선통신사업

전화, 초고속인터넷, 데이터 및 통신망 임대서비스

등의 유선통신사업

플랫폼 서비스, 인터넷포털 서비스

등의 기타사업으로 구분

시장점유율은 무선통신사업(MVNO제외) 약 4%

초고속인터넷부문은 약 29%

IPTV부문은 약 31% 수준

무선통신사업부문의 매출 비중이 약 75%

유선통신 및 기타부문이 매출 비중 약 25%

무선통신사업

이동전화, 무선데이터, 정보통신사업 등

1Q 매출액 : 3조2,499억

1Q 비율 : 74%

유선통신사업

전화, 초고속인터넷, 데이터 및 통신망 임대

1Q 매출액 : 9,782억

1Q 비율 : 23%

기타사업

상품판매형, 데이터방송채널 사용사업 등

1Q 매출액 : 1,440억

1Q 비율 : 3%

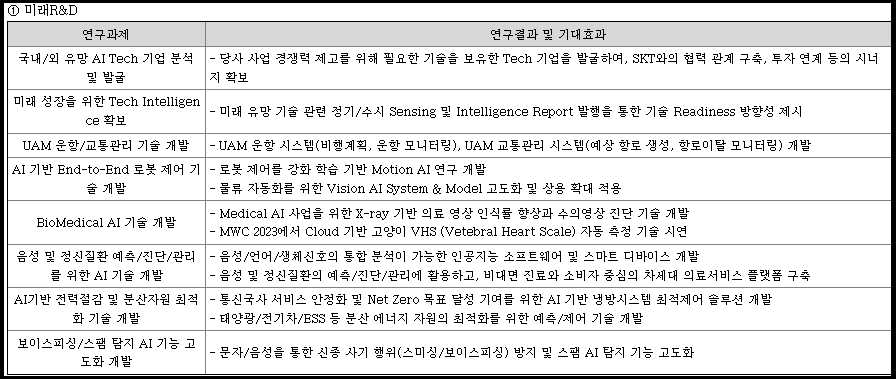

미래먹거리

AI쪽과 IoT쪽의 사업 연구를

지속적으로 하고 있으며

이를 활용한 사업에 투자를 하고 있습니다.

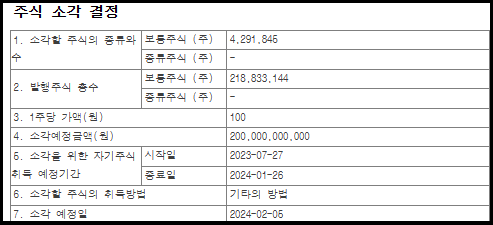

자사주 소각

2천억 규모의 자사주 매입 및 소각 공시가 나왔습니다.

자사주 취득 기간 : 23년 7월27일~24년 1월26일

소각 예정일 : 24년 2월 5일

예정입니다.

주주가치 재고 및 고배당주임을 감안한다면,

주주들 입장에서는 좋은 소식입니다.

메리츠증권에서 말하는 투자포인트

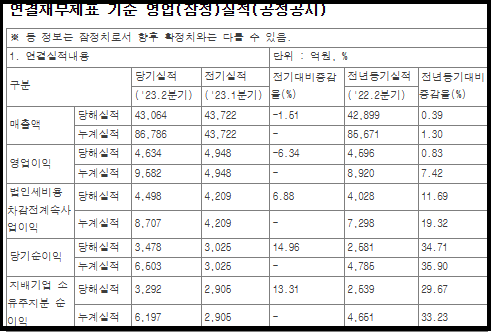

- 2Q23 연결 영업이익 4,634억원(+0.8% YoY)

시장 컨센서스(4,791억원) 하회

- 가입자 순증 71만명

한전 IoT 회선 증가로

무선 ARPU 전 분기 대비 -0.6% 하락

- 투자 관련 금융수익(약 650억원)의 일회성 반영

2Q23 당기순이익 크게 증가

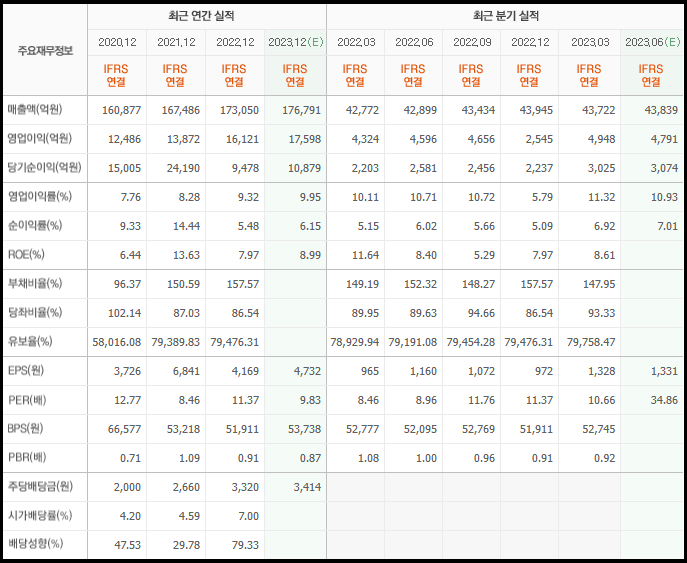

- 23년 연결 매출액 17.62조원(+1.8% YoY)

영업이익 1.74조원(+8.0% YoY) 전망

- A.(에이닷) 2.0을 통한 서비스 고도화

글로벌 AI 협의체 구성 등 AI 사업 순항 중

이라고 전했습니다.

" J주식테크 " 의 개인의견

SK텔레콤 주가전망 및 수급

주봉과 SK텔레콤 20일 수급

SK텔레콤은 43,000원대 쌍바닥을 형성한 뒤

다시 상승추세를 타고 있습니다.

분기배당 830원, 1년에 약 3300원 배당을 주며,

현 시가 배당률 7%대의 고배당주입니다.

추가로 SK텔레콤은 AI와 IoT 사업쪽에

관심을 가지고 있기에 미래먹거리를 포함한

추가적인 성장주도 될 수 있다고 봅니다.

현재는 아직 하락추세선에 있지만

쌍바닥 형성과 주봉상 60주선을 한번 건드리며

상승추세에 도전하는 모습입니다.

현재 박스권 상단 부근인 47,000원 부근이며

이 박스권을 뚫으면 전 고점인 5만원대가 열립니다.

저는 고배당주를 포스팅하며 공부한 종목으로

SK텔레콤에 개인적으로 관심을 가지며,

전고점부터 전저점부근에서 분할매수를 진행했습니다.

주가는 중장기적으로는 저렴하다 생각하며,

고배당주는 여름쯤부터 사모으기 좋기에

저도 현재 모으고 있는 종목이기도 합니다.

현구간 횡보를 하거나,

44,000~45,000대가 온다면

추가적으로 더 분할매수를 진행할 생각입니다.

*출처

리포트를 참조한 포스팅입니다.

분석글을 작성했을 때 주가와 보시는

시점에서의 주가는 다를수 있습니다.

개인적인 의견 또한 포함되어 있습니다.

※ 분석글을 참고하여 매매 시 그 책임은

전적으로 투자자 본인에게 있으며,

" J주식테크" 는 그 어떠한 책임도 지지 않습니다.

투자의 최종 결정은

본인의 판단으로 하시기 바랍니다.