파킹통장은 예금통장보다 이자를 더 많이 받을 수 있기에 많은 사람들이 애용하고 있다.

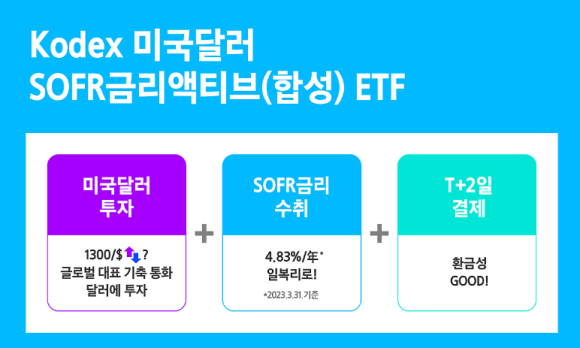

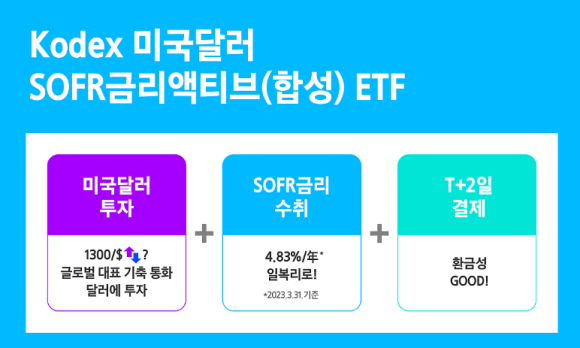

그런데 은행과 증권사, ETF마다 서로 다른 방법으로 수익을 얻을 수 있다. 은행에서는 파킹통장, 증권사는 CMA, ETF는 SOFR로 달러이자를 받을 수 있다.

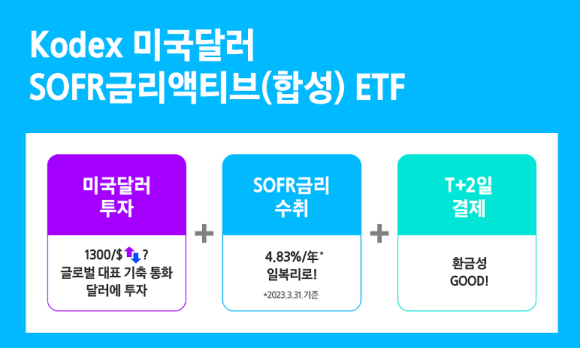

SOFR ETF로는 달러이자를 얻을 수 있다. 그래서 SOFR로 안정적으로 달러를 얻기 위해 SOFR에 관심을 가지는 사람들이 많아지고있다. 최근에는 달러가 킹달러이기에 SOFR 가격은 떨어지지 않고 있다.

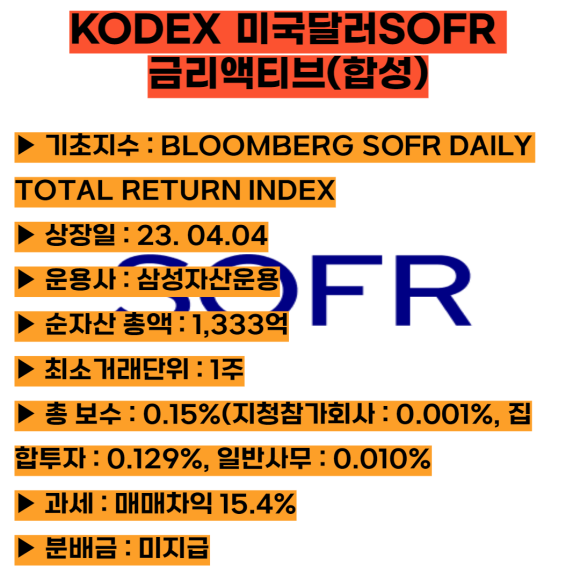

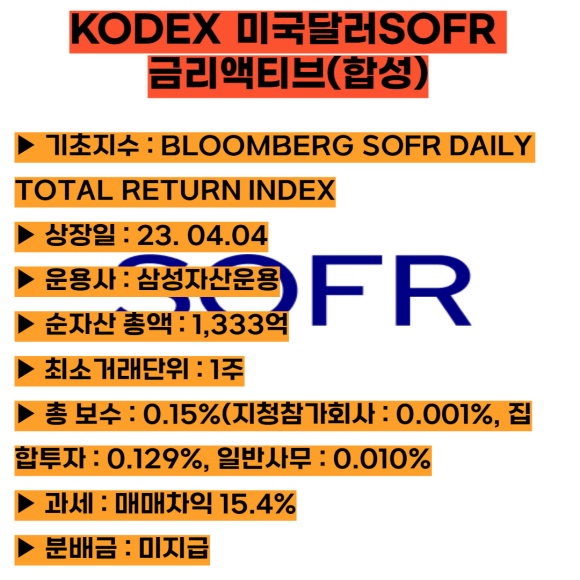

SOFR

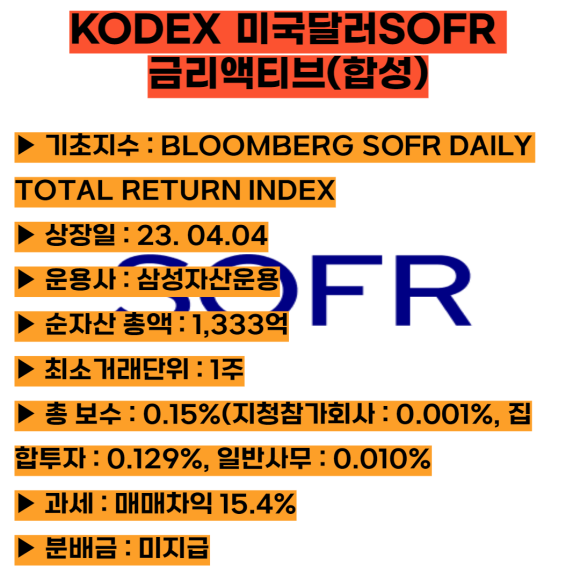

※ SOFR : SECURED OVERNIGHT FINANCING RATE를 줄인 말로 미국 국채를 담보로 1일물 환매조건부채권(RP)의 실거래 데이터를 통해 매일 산출되는 무위험지표금리를 뜻한다.

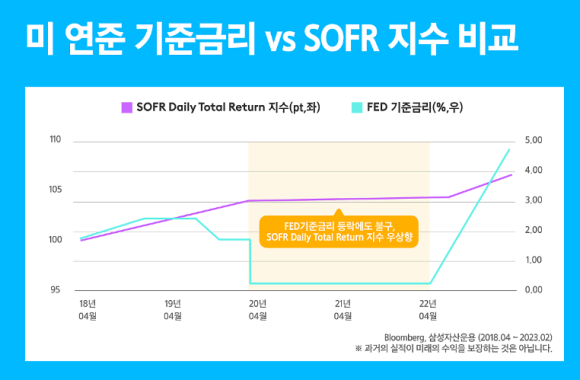

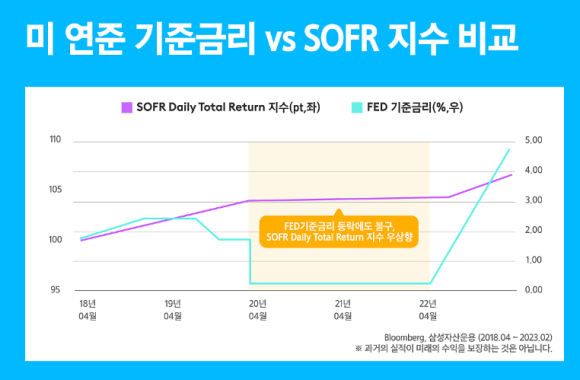

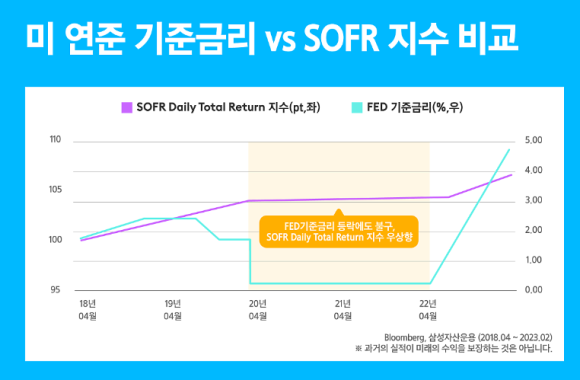

뉴욕 FED는 익일물 미국채RP거래의 거래량 가중 중앙값을 산출하여 매일 SOFR 금리를 산출하는데 실제 거래 금리를 바탕으로 결정된다. 그래서 런던은행보다 더 정확하여, 미국 국채 1일 REPO 시장금리로 인해 SOFR금리는 무위험금리로 여겨진다.

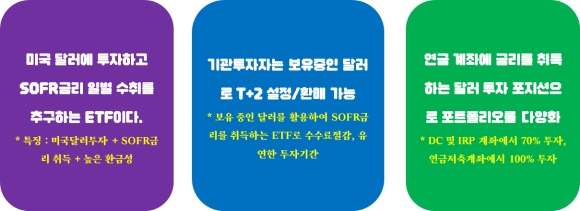

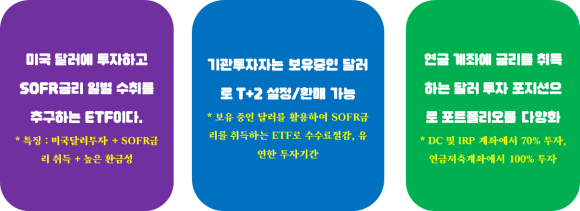

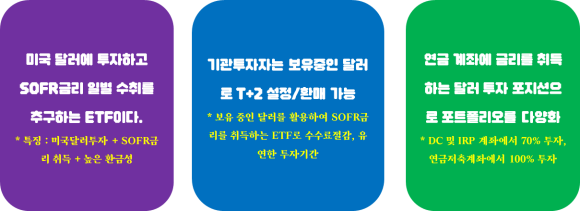

1영업일의 초단기 금리를 복리로 쌓아가기 때문에 금리 변동에 따른 손실위험이 낮고 수익 구조가 안정적이다. 투자자는 투자금액이나 기간 등의 제한이 없이 하루만 보유해도 SOFR 금리 수준의 이자를 얻을 수 있다.

개인 투자자를 포함한 장내 원화 매수도 약 170억원 규모를 넘어섰다.

예금과 달리 조기 인출해도 별도 수수료가 없고 하루만 보유해도 이자를 준다. ETF가 연금과 연계될 수 있는 유일한 상품이다.

SOFR 장점과 단점

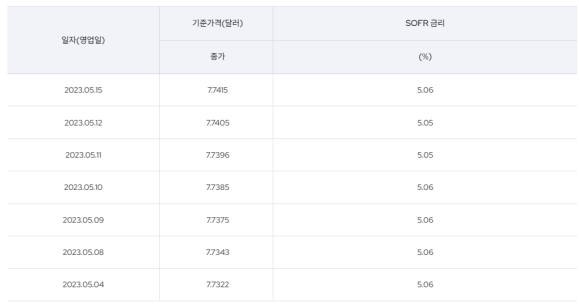

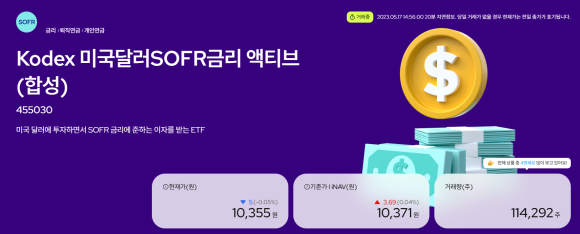

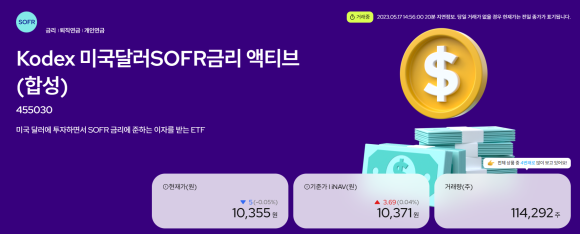

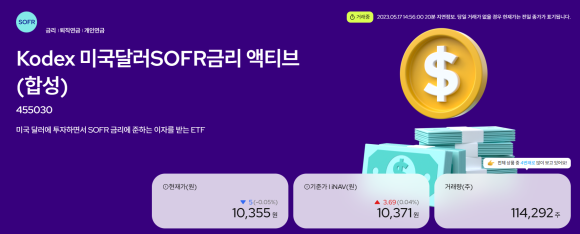

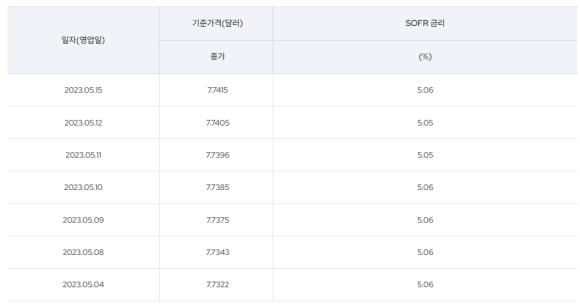

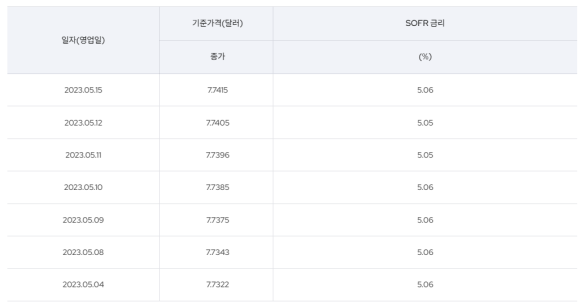

▶ 최근 5월 9일부터 16일까지의 시장가격은 10,250 ~ 10,360원 사이에 있다.

▶ 현재 SOFR 금리는 5.06%이다.

장점

※ 미국 달러를 쉽게 투자할 수 있으며 매일 이자를 받을 수 있다. 변동이 있긴 하지만 5% 대의 금리를 매일 복리로 쌓을 수 있다. 또한, 정해진 기간이나 금액이 정해져 있지 않기 때문에 여유자금이 생길 때마다 투자를 할 수 있다. 달러 환전 수수료 또한 없다.

※ 일반 계좌에서 투자한다면 세금이 과세된다. 그러나 KODEX 미국달러SOFR 금리액티브 ETF는 퇴직연금 DC와 IRP에서 70%, 연금저축계좌에서 100%까지 투자할 수 있다. 그리고 연금 계좌에서 투자한다면 배당소득세가 아닌 연금소득세가 적용되어 절세할 수 있다.

▶ 배당소득세는 15.4%, 연금소득세는 3.3 ~ 5.5%이므로 이득이다.

단점

※ 환손실이 될 수 있다. 현재는 킹달러라서 환율이 계속 올라 딱히 상관은 없지만 달러가 원화 대비 가치가 하락하는 경우 원금 손실이 발생할 수 있다.

파킹통장이나 CMA의 단점이 극히 적듯이, SOFR도 환손실 정도의 단점을 손꼽을 수 있다.