원래 내일 실적발표가 예정되어 있었으나 하루 앞당겨져서 오늘 아침에 공시가 나왔다. 수치상으로는 만족스러운 실적이 아니었다.

에코마케팅 본업의 실적 회복

<에코마케팅 IR BOOK>

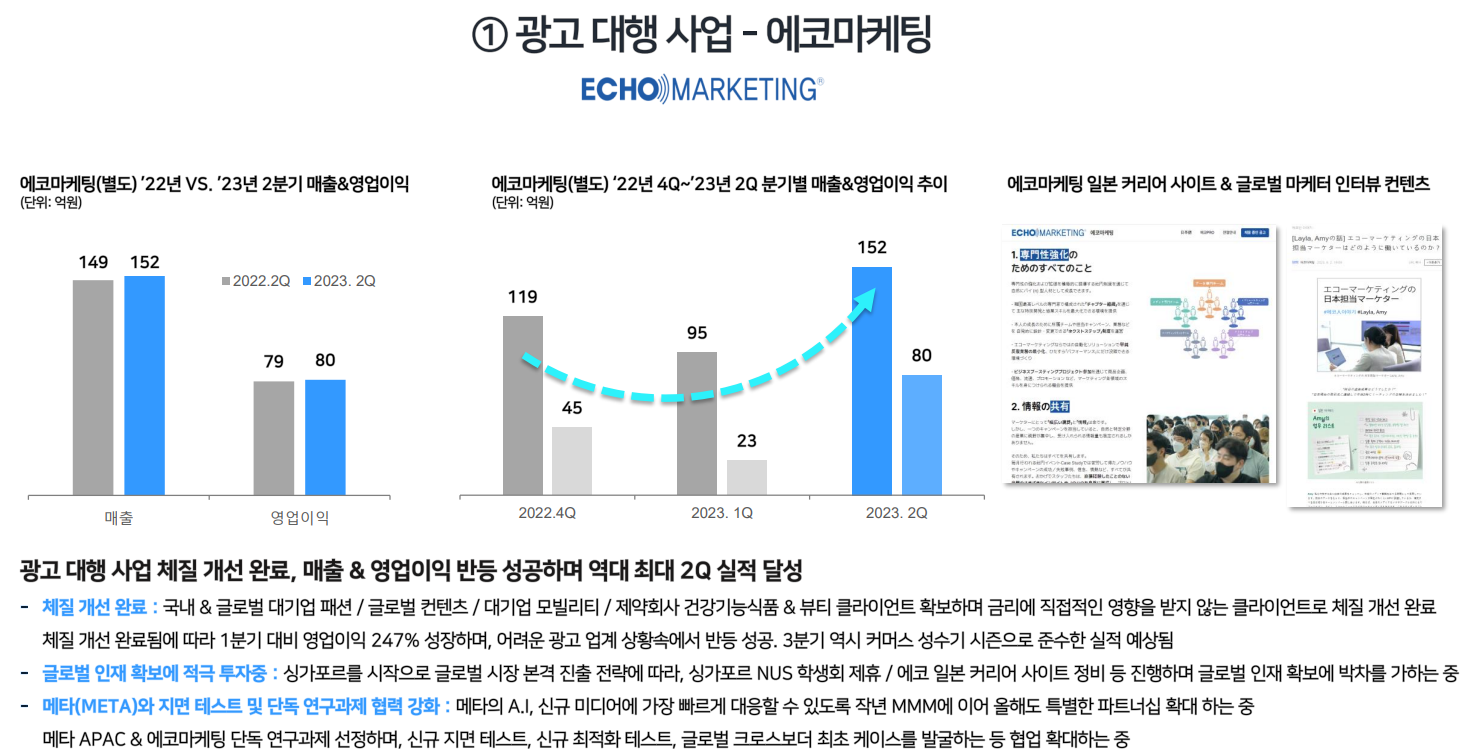

2분기 에코마케팅의 본업인 광고대행 실적이 회복되었다. 매출액 152억, 영업이익 80억으로 전년동기 대비 각각 +1.84%, +0.45% 를 기록. 광고업황이 여전히 침체되어있는 상황이나 이번에 호실적을 기록한 것과 관련하여 사측에서는 체질 개선이라 표현했지만 사실 이것은 이미 예고되어 있던 실적이었다. 대형고객사 발굴 영향으로 2분기부터(정확히는 3월부터) 광고 매출이 인식될 것이라는 사실을 시장에서는 알고 있었기에 주가에 큰 영향은 없을 것으로 보인다.

다만 광고업황의 바닥에서 나온 이같은 실적은 주가의 하단을 제한할 수 있는 요소로 보이며 다수의 광고주 발굴에 대한 성과는 광고 업황의 반등에 따라 더욱 두드러지게 나타날 것으로 생각된다.

저무는 데일리앤코, 바통 넘겨받은 안다르

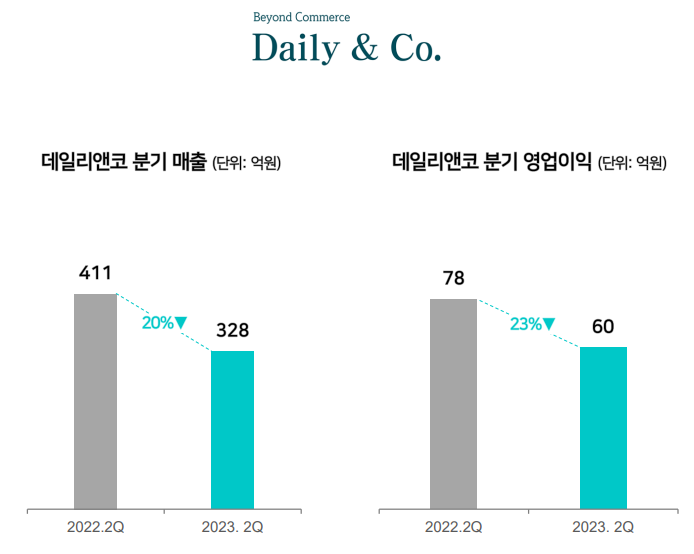

1분기에 데일리앤코의 실적이 정체되는 모습을 보이며 역성장이 이루어질 수 있다는 우려를 불러일으켰는데 이번 분기에 현실화가 되었다.

<에코마케팅 IR BOOK>

매출이 전년대비 20%나 감소하며 전사 실적을 끌어내렸다. 클럭, 몽제 등의 제품들은 구매가 영원히 일어날 수 없기 때문에(소모품 성격이 아니라) 성장에 한계가 명확할 수밖에 없다. 즉, 국내에서의 성장은 이미 끝났다. 그래서 이에 대한 해결책으로 해외진출을 선택한 것이다. 비용 증가는 불가피하지만 매출이 얼마나 늘어나며, 싱가포르에서도 먹힐 제품인지, 다시 성장할 수 있는 것인지는 3분기 실적으로 확인할 수 있을 것 같다.

<에코마케팅 IR BOOK>

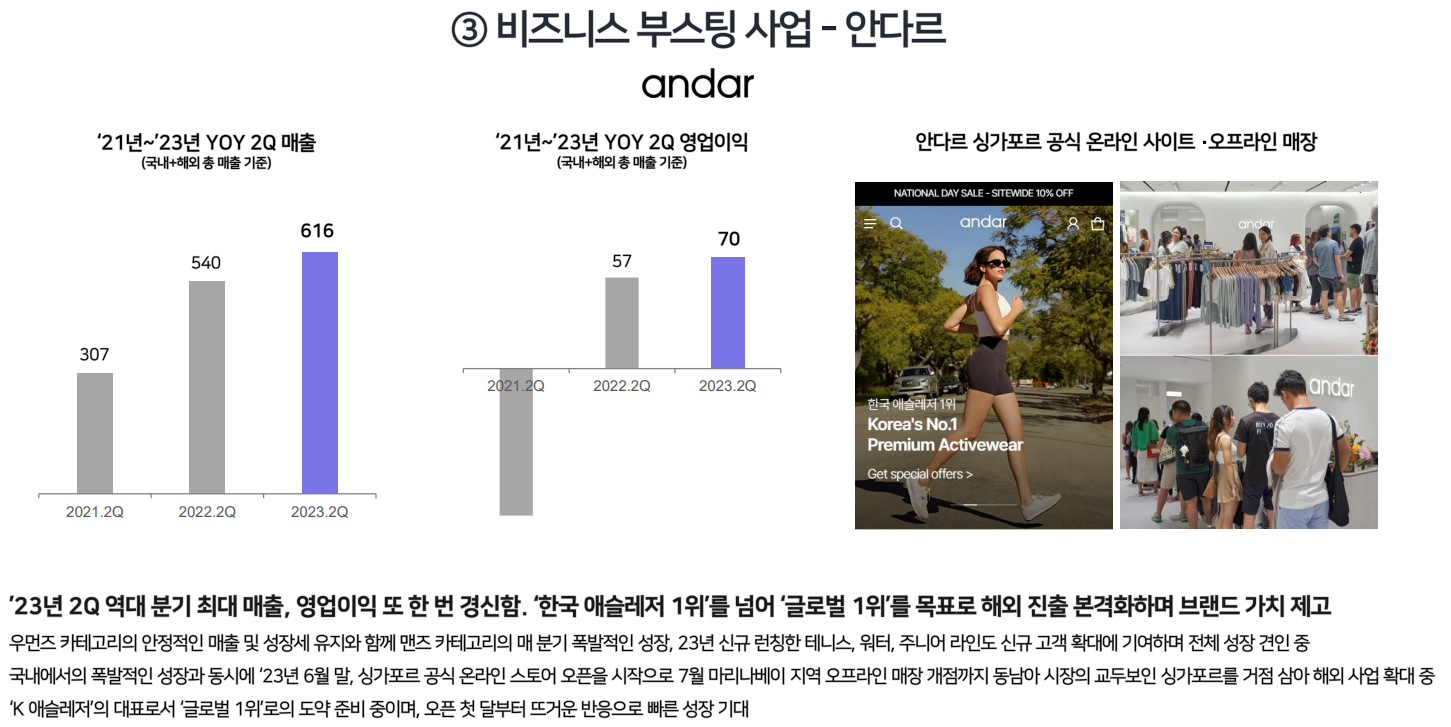

반대로 이제는 안다르가 에코마케팅의 든든한 기둥이 되었다. 영업이익률도 11%로 우수하며, 특히 맨즈 상품의 판매실적(+90% YoY)이 경이롭다. 제품의 품질 자체가 좋은 편이기 때문에 마케팅이 곁들여지며 성장이 무난히 나오는 것 같다. 네이버에 광고도 워낙 많이 뜨기도 하고.

지인 설문 결과 젝시믹스에 비해 인지도가 떨어진다는 점(여자들은 두 브랜드를 모두 알고있는 경우가 많았으나 젝시믹스 제품만 구매한 경우가 많았으며 두 제품 모두 사용해본 경우 나름의 장단점이 있기는 하나 결코 뒤처지진 않았음. 남자들은 두 브랜드를 모두 모르는 경우가 많았으나 마찬가지로 젝시믹스의 인지도가 더 높았으며 그 이유는 TV 광고로 접할 수 있었기 때문이라고. 광고 모델의 차이에서도 영향이 있었다고 설명)이 안타깝기는 했으나 반대로 성장의 가능성이 더 크다고도 생각되었다.

안다르는 데일리앤코에 비해 해외진출로 인한 실익이 더 클 것으로 본다. 동양인 타겟, 가성비를 통해 동남아에서의 성장이 더 수월할 것으로 판단되기 때문이다. 마찬가지로 다음 분기 실적을 통해 해외 성장세의 정도를 파악할 계획이다.

검증된 에코마케팅의 능력

뚜렷하게 차별화되지 않으며 특별히 우수한 품질의 제품이 아니지만 마케팅의 힘으로 엄청난 판매 실적 향상이라는 성과를 만들어왔던 에코마케팅은 말도 많고 탈도 많았던 안다르를 완벽하게 소생시킴으로써 능력을 검증받았다. 적자, 부채투성이였던 안다르를 인수할 때부터 경영능력을 의심받게 되었지만 결국은 본연의 능력을 발휘하며 핵심 자회사로 키워냈다. 더 좋은 기업을 인수했더라면 이렇게 힘든 길을 오지는 않았을텐데, 지금 실적이 더 좋을 수 있었을텐데 라는 아쉬움이 들기도 한다.

그리고 이것이 현재 에코마케팅이 투자자들로부터 소외되어버린 이유이기도 할테다. 그러나 이러한 역경을 이겨낸 에코마케팅은 장기적으로 더욱 신중하게 판단하여 보다 우수한 기업을 선정할 수 있는 능력을 키웠다고 생각한다. 본래 한 번의 흔들림도 없이 성장할 수 있는 기업은 없다.

성장 둔화로 실적 추정치 하향은 불가피, 그럼에도 지금 주가는 너무 싸다

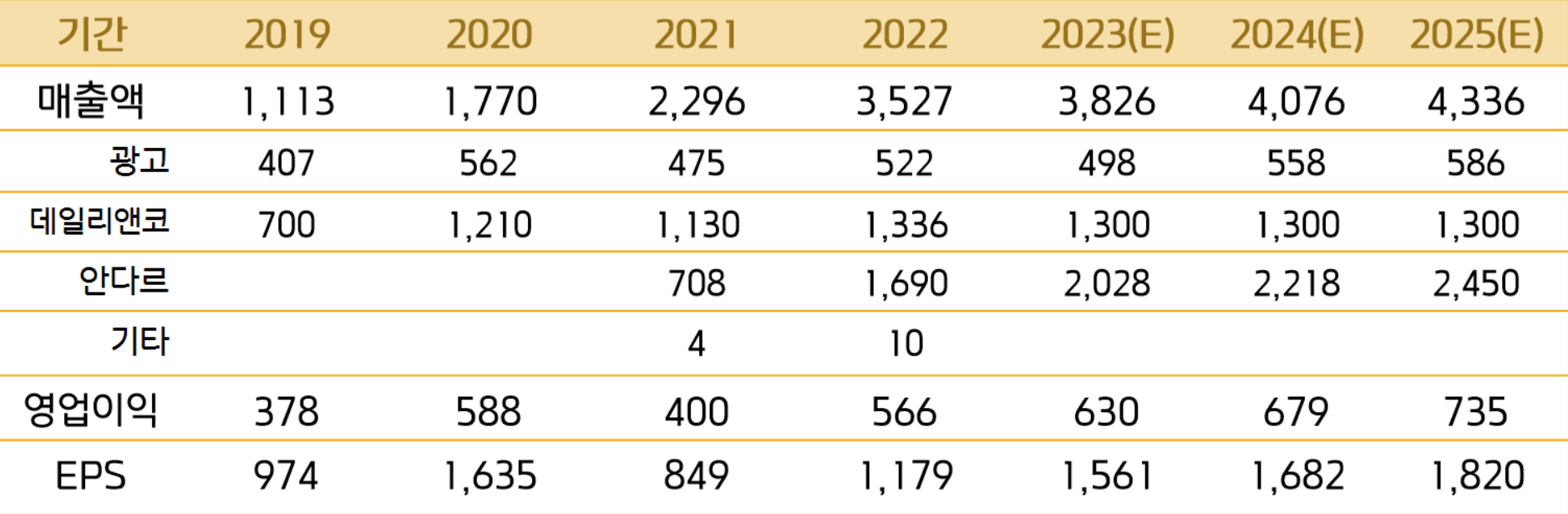

<에코마케팅 실적추정>

본업은 내년 광고업황 반등에 따라 올해 바닥을 친 후 턴어라운드 할 것이라는 기존 전망을 유지. 다만 데일리앤코의 역성장이 현실화되면서 저성장 기조를 유지할 것이라는 추정도 하기 힘들어졌다. 3분기 실적의 유의미한 반등을 지켜봐야할 것으로 판단되어 데일리앤코의 실적 추정을 잠시 보류한다. 마지막으로 안다르는 성장세가 약해지고는 있으나 적절한 타이밍에 이루어진 해외진출로 인해 성장동력을 잃지 않고 매년 10% 이상 성장을 이어나갈 수 있을 것으로 전망한다.

따라서 2023~2025년의 실적 추정치를 대폭 수정하여 25년도 매출액은 4,336억, 영업이익 735억, 순이익 588억으로 추정. 성장성 회복과 경기 회복을 고려한 PER 12배를 유지하여 25년도 적정 시가총액은 7,056억이다. 이를 주가로 환산하면 21,600원으로 현 주가 기준 약 107%의 상승여력이 있다고 판단한다.

따라서 에코마케팅에 투자의견 [ 매수 ] 를 유지하나 순이익 하향 조정과 목표 투자기간 변경에 따른 목표주가 변동으로 25년도 목표주가를 21,600원으로 하향한다.