.png?type=w800)

안녕하세요. 매일을 새롭게, 메타인지입니다.

엘앤에프가 기대에 한참 미치지 못하는 2분기 실적을 발표하였습니다.

엘앤에프의 이번 분기 실적발표는 올해 상반기 뜨거웠던 이차전지 섹터에서 혼자 유독 상승을 못했던 충분한 이유가 되지 않을까 싶습니다.

그럼에도 불구하고, 엘앤에프를 다루는 다양한 리포트들이 쏟아져 나왔으니 살펴보겠습니다.

엘앤에프- 하반기 실적 부진 이어질 전망

DGB금융그룹, 하이투자증권

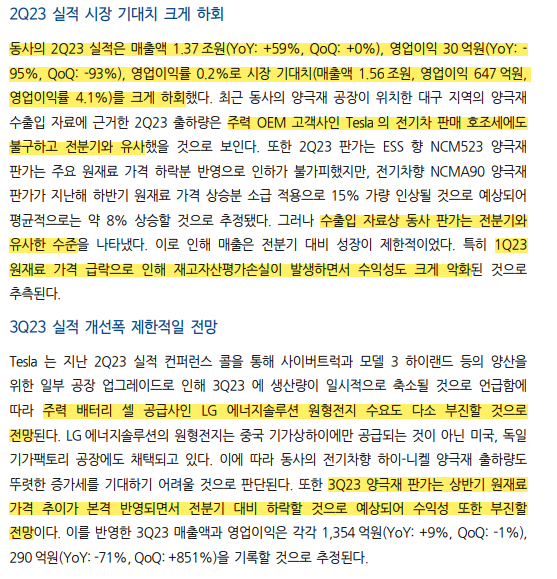

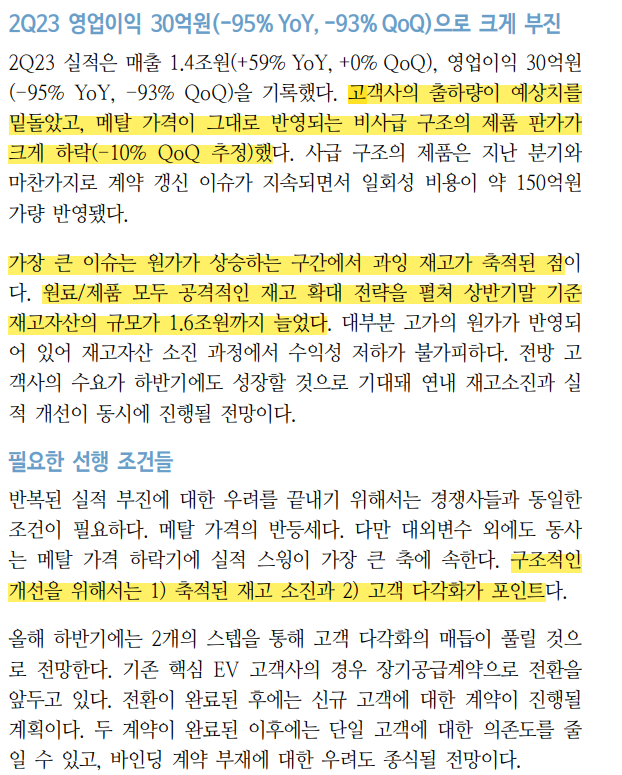

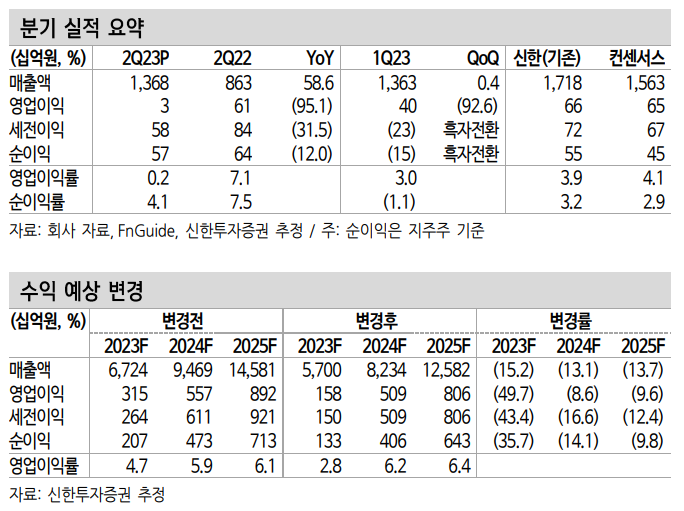

2Q23 엘앤에프 영업이익 : 30억원 (QoQ -93%, YoY -95%)

양극재 판가 인상 예상했지만, 수출입 자료상 동사 판가는 전분기와 유사 수준

1Q23 원재료 가격 급락에 따른 재고자산평가손실에 의한 수익성 악화

3Q23 테슬라 생산량 축소에 따른 셀 수요 부진 전망

3분기 실적 개선폭 역시 기대 어려움

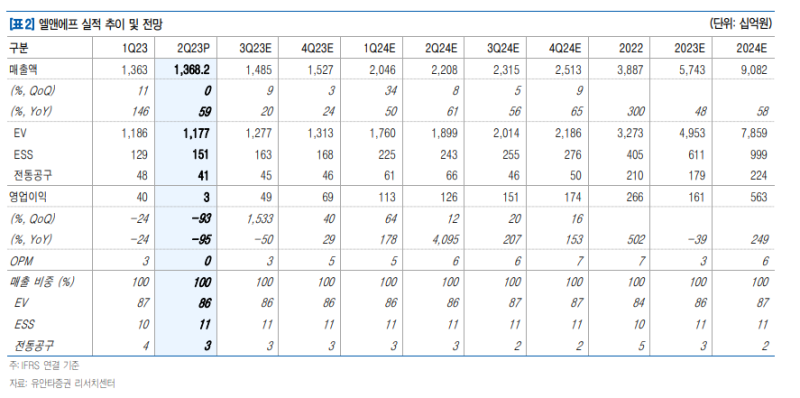

하이투자증권, 엘앤에프 매출액 전망

엘앤에프, 의아한 성적표

신한투자증권, 정용진 연구위원

신한투자증권, 정용진 연구위

고객사 출하량 에상치 하회 및 메탈 가격에 따른 제품 판가 큰 폭 하락

원가 상승 구간에서의 과잉 재고 축적에 따른 전략 실패 (재고자산 규모 1.6조원)

구조적 개선을 위해 재고 소진 및 고객 다변화 필요

수익, 실적 예상표

엘앤에프, 실적보단 모멘텀에 집중

유안타증권, 이안나 애널리스트

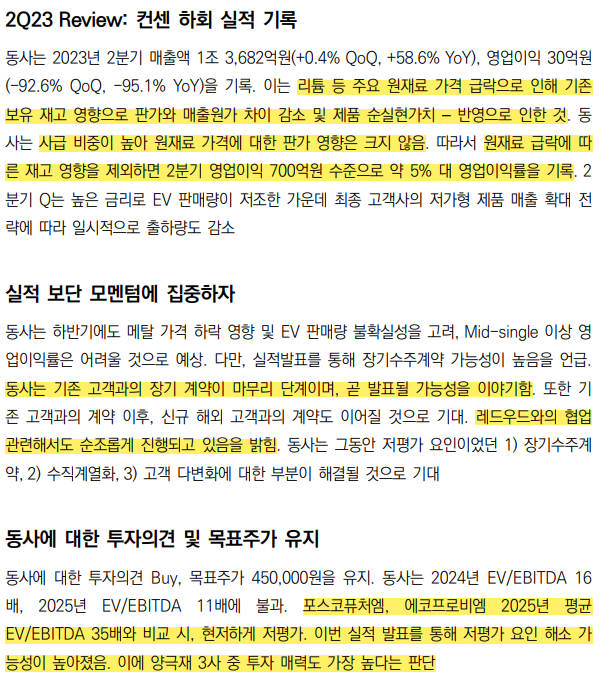

시급 비중이 높기 때문에 원재료 가격에 대한 판가 영향 크지 않음

원재료 급락에 따른 제고 영향 제외 시 2분기 영업이익 700억원 수준

기존 고객과의 장기계약 마무리 후 신규 계약 기대

레드우드 협업 진행 중

포스코퓨처엠, 에코프로비엠 EBITDA 비교 시 현저히 저평가 의견

목표주가 45만원 제시

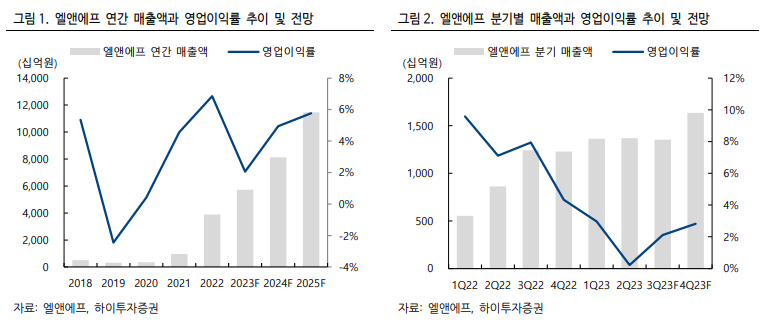

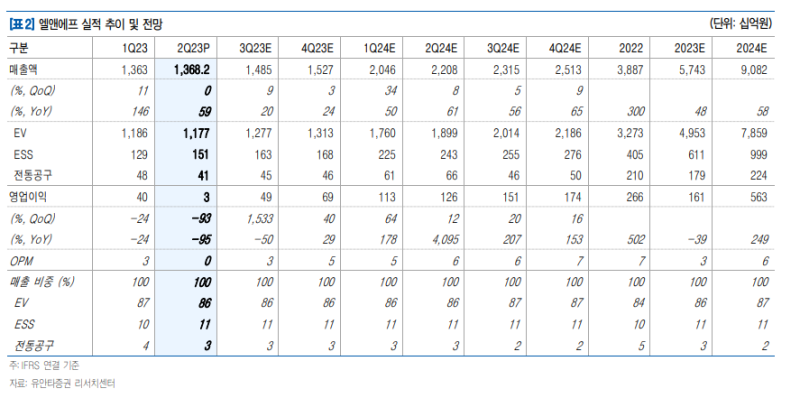

엘앤에프 실적 추이 및 전망

개인적인 의견으로는 타 이차전지 기업과 비교 시 엘앤에프의 투자 매력도가 있어 보이진 않습니다.

포스코퓨처엠, 에코프로비엠과 비교하였을 때 현저히 저평가 되었다는 의견에 대해서는 과연 적절한 비교 대상으로 평가를 한 것이 맞냐는 의문이 듭니다. 타 기업 대비 엘앤에프만의 특별한 무기가 있나? 고려해보았을 때 현 주가는 적정하다고 판단됩니다.

유안타증권을 제외하고 대부분의 증권사는 목표 주가 하향을 하였으며, 최소한 올해 하반기 실적이 어떻게 개선되는지 지켜본 뒤 투자해도 늦지 않다고 생각합니다.

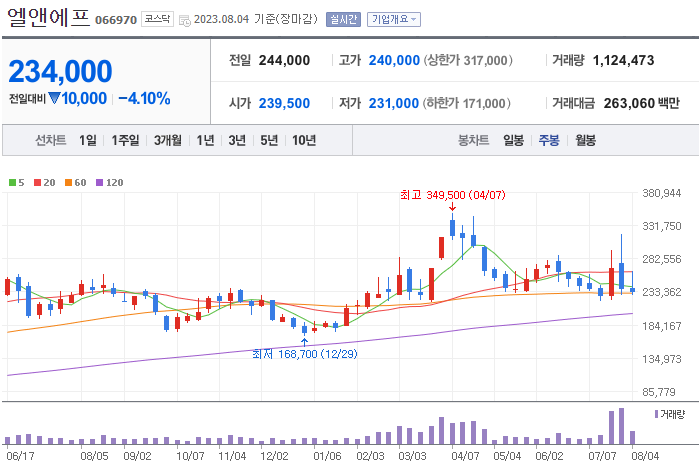

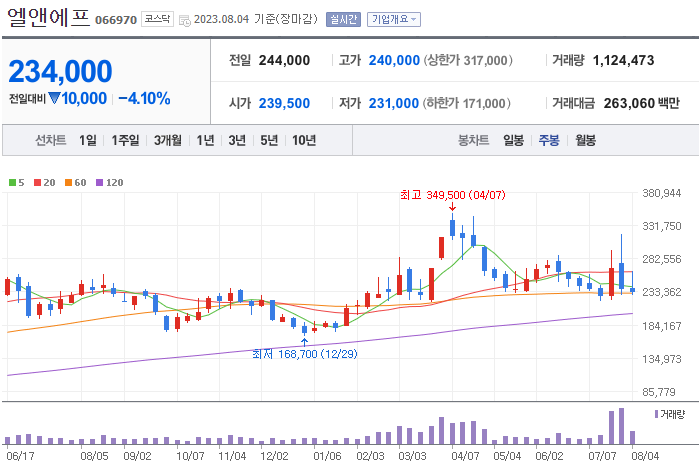

엘앤에프 주가

차트만 봤을 때 60일선에 겨우 걸쳐져있으며 긴 윗꼬리로 이번 주 마감했네요.

다음주에 과연 주가가 버텨줄 수 있을 지, 버티지 못한다면 19만원 부근의 120선까지도 지켜볼 필요성이 있어 보입니다.

*매수 매도 추천 아니며, 개인적인 생각 정리입니다. 제 의견에 대해선 분명 틀릴 수 있다는 말씀 드립니다. 감사합니다.

하이투자증권, 정원석 애널리스트