ELS란 ?

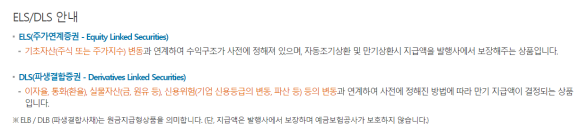

※ ELS란 EQUITY LINKED SECURITIES의 약자로 주가 연계 증권 상품이다. ELS는 주가 지수의 움직임에 따라 수익과 손실이 일어나는 것이다.

* 위험성이 높은 상품으로 삼성전자, 포스코 등과 같은 개별 주식에 연동된 상품부터 KOSPI200지수나 KRX100, 닛케이225, 나스닥 등 다양한 주가지수에 연동된다.

일반적으로 최대 연 5% ~ 25%의 수익률을 확정시켜놓고 현물 주식이나 펀드와 달리 기대수익률이 아닌 확정수익률이기 때문에 이론상 회색코뿔소나 블랙스완이 없다면 만료시점에 안정적인 수익을 얻을 수 있다.

* 파생상품을 통해 상품을 구성한 것으로 채권, 주식지수, 옵션 등으로 구성된다. ELS 투자자는 그냥 기초자산, 수익구조, 손실가능성만 기억하면 된다.

* 기초자산은 주가지수 및 개별종목도 가능하고 파생결합증권(DLS)는 원자재, 환율, 금리 등 더 복잡한 자산까지 투자할 수 있다. 기초자산은 주가지수로 구성되는 것이 대부분이지만 최근에는 개별종목도 유행한다.

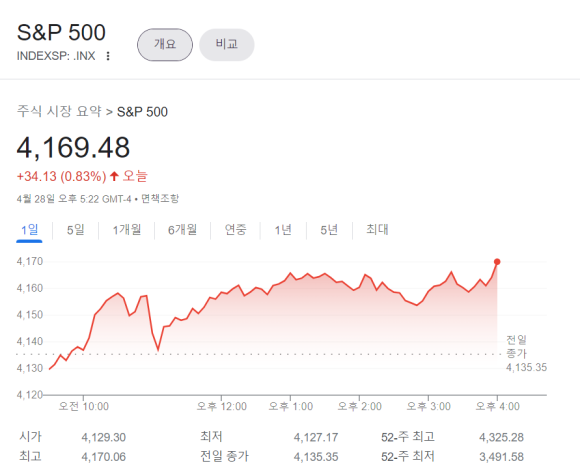

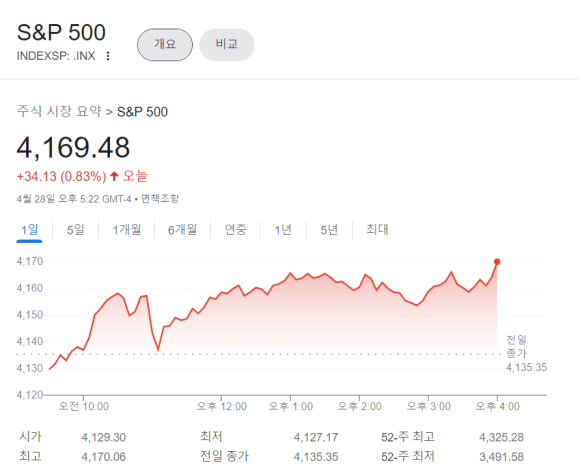

기초자산으로는 KOSPI200, S&P500, EUROSTOXX500 등이 있다.

* KOSPI200은 한국 주식시장에 상장된 대표기업 200개로 구성된 지수

* S&P500은 미국 STANDARD & POOR사가 선정한 미국 대표기업 500개로 구성된 지수

* EUROSTOXX50은 유럽 대표기업 50개 종목으로 구성된 지수이다.

원금보장형 & 원금비보장형

※ 원금보장형은 고객이 맡긴 돈의 원금에는 손대지 않고 이자를 사용한다. 일정량의 원금은 보장하므로 비보장형처럼 깡통 차지는 않는다.

→ 고객이 1억원을 2년만기 ELS 원금보장형에 넣는다면, 금리가 7%라면 2년 후 1억원의 가치는 8,734만원이다. 즉, 8,734만원을 2년 만기로 7% 금리만큼 예금에 넣으면 2년 후 원금의 보장이 되는 것이다.

▶ 원금 부분보장형도 이와 같은 케이스로 전체 원금의 이자도 사용하지만 추가로 원금의 일부까지 투자에 사용하고 남은 금액은 저축하여 이자를 받는다. 예를들어, 1억원 2년만기 원금의 이자인 1,260만원에 원금의 10% 손실을 감수한 874만원 추가하여 약 2,100만원을 투자하여 남은 원금은 금리 7%의 예금에 넣어 총액을 2년 후에 맞춰준다.

※ 원금비보장형은 KNOCK IN BARRIER, 녹인-배리어까지 기초자산이 하락하지 않으면 확정수익을 지급하고 K.I 배리어를 깨고 기초자산의 가치가 하락하면 그 손해를 전부 떠안는다.

▶ 즉, 원금비보장형(K.I 배리어 -50%)에 넣었을 경우 주가가 50% 하락하지 않으면 확정수익을 얻고 50% 이상 하락하면 만기의 기초자산 가격에 손실/수익률이 결정된다. 최악의 경우 기초자산이 상장폐지되면 원금 전부 손실, 굳이 상장폐지가 안 되더라도 K.I 배리어 안에서 손실 조건에 따라 원금이 전부 날아갈 수 있는 HIGH RISK, HIGH RETURN이다.

녹인배리어를 지켜라

녹인배리어를 지켜라

※ KNOCK OUT BARRIER는 옵션 수익구조가 적용되지 않는 기초자산의 기준점이다.

ELS 유형과 구조

→ 기초자산을 보면 지수를 따르는 것을 알 수 있고 지수가 아닌 종목을 1, 2개 섞어서 만든 상품들도 있다.

→ 수익률은 지수의 움직임에 따라 예측이 맞을 경우에 연 00%의 수익률을 준다. 만약 조건을 충족시키지 못하는 경우 원금 손실이 있을 수 있다.

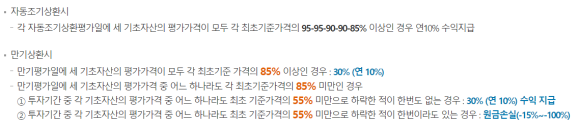

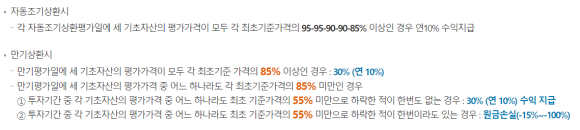

STEP DOWN형

◆ 만기평가일에 세 기초자산의 평가가격이 모두 각 최초기준 가격의 85% 이상이라면 5% + 5% + 5% + 5% +5% + 5% = 30%

◆ 만기평가일에 세 기초재산의 평가가격 중 어느 하나라도 KI배리어인 55% 미만으로 하락한 적이 있으면 원금의 손실이 발생한다. (-15% ~ -100%까지)

"최대 연 10% 특정조건 충족시 수익률

조건 미충족시 최대손실률 100%

기초자산 : KOSPI200, HSCEI

유형 : 만기 3년 조기상환형 (95-95-90-90-85-85)

45KI(녹인배리어)"

※ 조기상환 조건은 처음 조기상환이 다가오는 6개월 뒤 행사가격이 최초기준시점 주가의 90% 이상일 때 조기상환된다. 이런 유형을 STEP DOWN형이라 한다. 만기가 가까워질수록 상환조건이 계단처럼 차례대로 95%-95%-90%-90%-85%-85%, 이런 식으로 내려간다. 여기의 숫자는 3년 동안 6개월마다 있는 상환일의 조건을 의미한다.

▶ 조기상환이라면 6개월마다 지수가 조건을 충족했다면 조기에 원금과 이자를 상환해주는 것이다. 예를들어, 6개월 뒤에 지수가 90으로 내려가지 않으면 조기상환이 되어 원금과 5%(10÷2)의 이자를 받을 수 있다.

▶ 기초자산이 되는 2가지 지수가 모두 90%보다 위에 있다면 상환조건이 만족되어 조기상환된다. 조기상환을 충족하지 못한다면 ELS의 만기인 3년 후 원금에 3년치 이자를 받고 끝난다.

KNOCK IN(녹인) BARRIER

※ 녹인배리어는 ELS의 원금 손실이 발생할 수 있는 구간으로 투자기간 동안 기초 자산가격이 이 기준 밑으로 떨어지고 만기까지 상환 조건을 충족시키지 못 할 경우 만기 지수하락률만큼 ELS 원금 손실이 발생한다.

▶ 45KI라는 것을 볼 수 있는데 이는 손실을 결정짓는 녹인이라는 것이다. 투자기간 중 만약 기초자산이 45보다 내려간다면 내 투자금은 45% 이하로 받을 수 밖에 없는 것이다.

따라서 녹인 수치가 낮을수록 더욱 안정적인 자산이다. 만약 만기가 될 시에 다시 조기상환 조건까지 올라오기 된다면 손실없이 이자와 원금을 받을 수 있다.

그러나 녹인의 조건을 만기까지 부합하면 손실을 보게된다.

DLS

※ DLS는 파생결합증권으로 DERIATIVE LINKED SECURITIES로 ELS는 기초자산이 주식인데 DLS는 채권, 원자재, 환율 등이 기준이다.

* DLS와 ELS는 사실상 같은 구조로 기초자산이 다를 뿐이다. DLS의 기초자산이 되는 원자재의 경우 주가보다 훨씬 변동성이 크기에 굉장히 무섭다. 변동폭이 크기에 전문가에 따라선 DLS는 믿고 거르라고 하기도 한다.