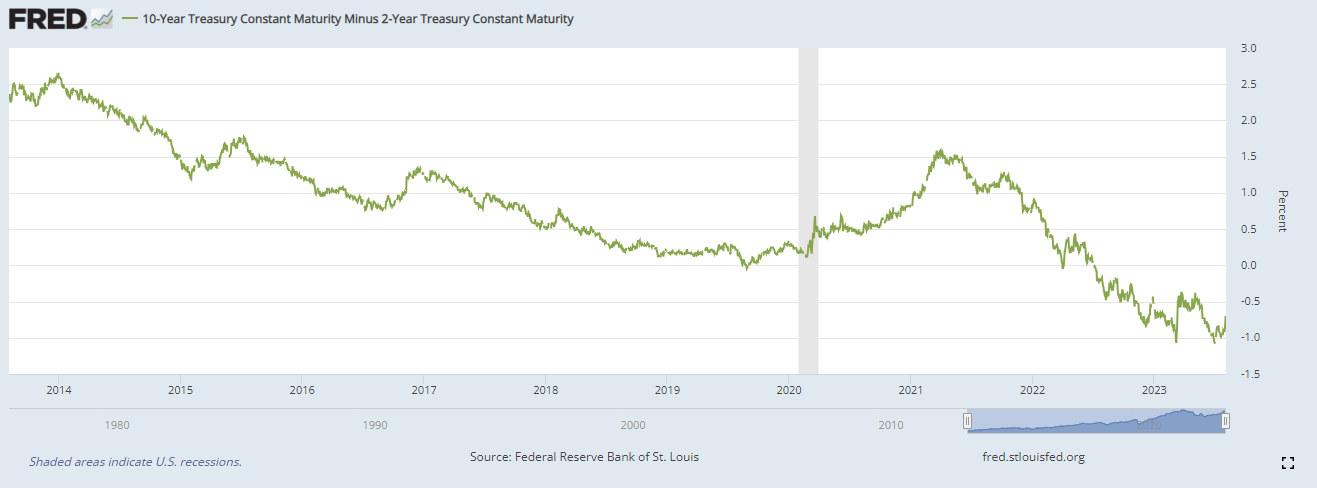

최근 미국의 2년물 국채 금리와 10년물 국채 금리 차이가 많이 줄었습니다.

지난 8월4일 기준 -0.73%로, 7월3일 -1.08%까지 벌어진 이후 급격하게 줄어들고 있는 추세입니다.

장단기 금리차가 역전된지 벌써 1년여 시간이 지났고, 갭이 점점 더 커지는 중이었는데 이제야 정상화가 된다고 생각 할 수 있습니다.

[장단기 금리 차 추이]

그런데, 이렇게 장단기 금리차가 정상화 되는 것이 꼭 좋은 현상만은 아닐 수 있습니다.

지난 7월 미국은 부채 한도 협상을 마무리 하면서 예정대로 올해 말까지 엄청난 국채 발행한다고 합니다.

미국 재무부에서 발표한 자료에 따르면 3분기에만 7천280억 달러, 4분기에 4천20억 달러로 총 1조 3천억 달러에 이릅니다. 이 발표만으로도 장기 국채 금리는 오릅니다.

여기에 미국 3대 신용평가사 중의 하나인 피치는 미국의 신용등급을 최고인 AAA에서 그 아래 등급인 AA+로 강등하면서 장기 국채 금리가 치솟고 있는 모양새 입니다.

흔히 장단기 금리가 역전되면 (보통 단기채 금리가 싸고, 장기채 금리가 비싼게 일반적입니다) 경기 불황에 들어간다고 합니다. 그러나 올해 상반기와 7월까지만 보면 금리 인상과 장단기 금리차 역전에도 불구, 경기 연착륙에 대한 기대치를 높이며 각종 주가 지수가 지속적인 상승을 했습니다. 아울러 이렇게 금리차가 정상화 된다면 주가는 더 오를 수 있다고 생각 할 수 있습니다.

드디어 일부에서 제기한 약세론이 무색해지며, 약세론을 주장해 왔던 마이크 윌슨이 급기야 사과하며 자신의 전망이 틀렸다고 인정하기에 이르렀습니다.

그런데 이렇게 장기 국채 금리가 상승하게 되면 주식 시장은 상대적으로 수급력이 떨어지게 됩니다. 국채 금리가 올라갈 수록 안전자산인 국채 투자에 더 많은 포트폴리오를 할당할 경우, 특히 대형 수급이 빠지면서 주가 지수가 빠질 수 있습니다.

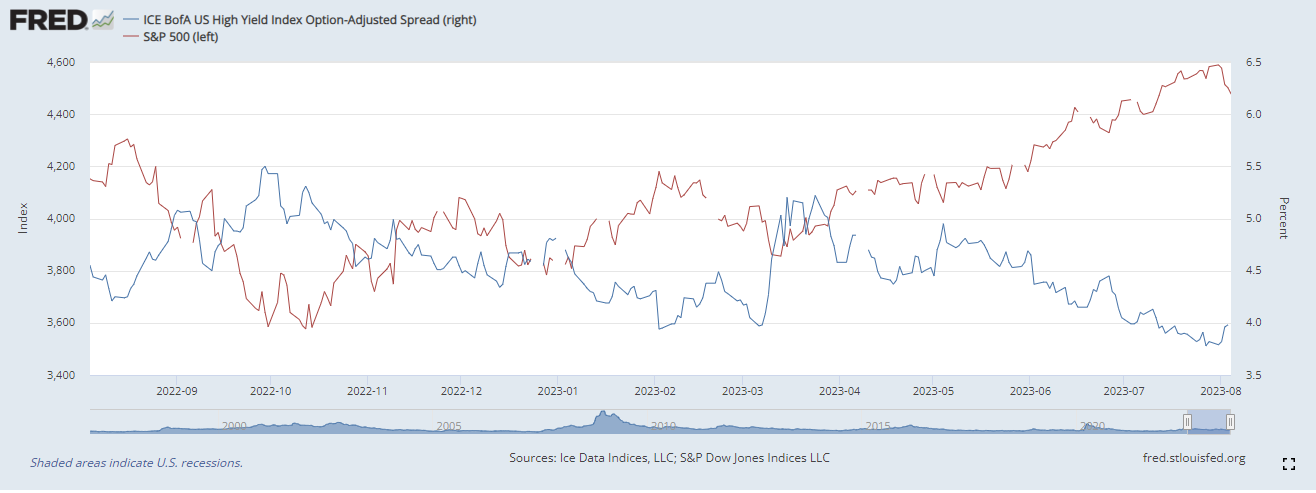

한가지 더 살펴본다면 하이일드스프레드 입니다.

하이일드 스프레드는 고수익 채권 (일종의 정크 본드)와 우량기업 채권간의 수익률 차이를 백분률화 해서 나타낸 수치입니다.

하이일드 스프레드에 대해서는 올 초 포스팅한 적이 있어서 참조 해 주셔도 되겠습니다.

https://blog.naver.com/stockoptionguy/223042047785

하이일드 스프레드가 5%에 육박하면 일반적으로 경기 침체에 들어간다고 합니다.

현재 하이일드 스프레드는 5월에 5%에 육박했다가 꾸준히 내려갔으나 최근 8월 초부터 급등해서 4.0에 다가섰습니다.

앞으로 추이를 지켜 봐야 겠지만 좋지 않은 사인이기도 합니다.

아래 하이일스 스프레드 (파란색)와 SP500 지수 (붉은색)은 정 반대로 움직이는 것을 볼 수 있습니다.

[하이일드 스프레드와 sp500 1년 추이]

[

[하이일드 스프레드와 sp500 10년 추이]

마치며...

최근의 국내 지수의 급등락을 보면 포모에 휩싸여 광적으로 수급이 늘어나는 것을 볼 수 있습니다.

특히 2차전지에 몰린 수급으로 국내 지수는 상당히 왜곡된 모습도 자주 나오기도 합니다.

무조건 상승만 할 것이라는 100%의 기대 심리 보다는 조금 더 보수적으로 시장을 보면서 포트폴리오 구성에 다양성을 갖추어야 할 때가 아닌가 싶습니다...