.png?type=w580)

SK이터닉스는 SK디앤디에서 인적분할되어 출범한 신재생에너지 전문기업이다. SK는 각각의 회사들을 물적분할을 하여 여러 분야의 사업을 가지고 있다. SK이노베이션은 정유와 화학, SK하이닉스는 메모리 반도체, SK가스는 가스산업, SK머티리얼즈와 SK디앤디는 부동산 개발과 지주회사를 운영하고 있다. 그런 SK회사 중 SK이터닉스는 이제 새로운 에너지 회사로 거듭나고 ESS 대표 수혜주로 손꼽힌다.

오늘은 신재생 에너지 ESS 최대 수혜주 SK이터닉스 목표주가 상향에 대한 포스팅입니다.

SK이터닉스 ?

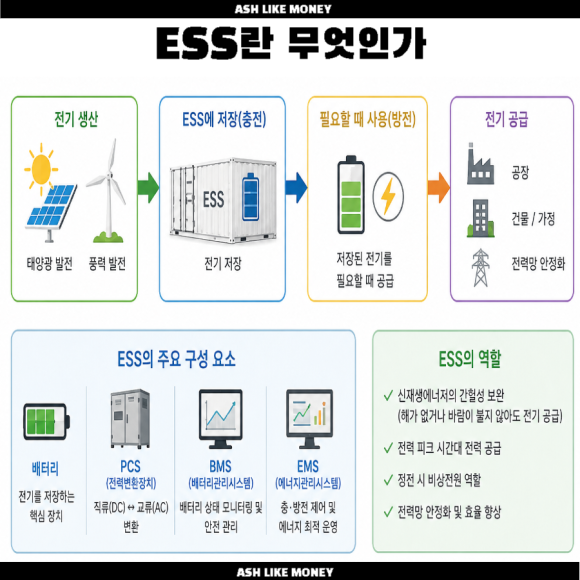

SK이터닉스는 SK디앤디에서 인적분할되어 생긴 신재생에너지 전문회사이다. 태양광, 풍력, 연료전지, 전력거래, ESS 등을 핵심 사업으로 운영하고 있다. 특히, ESS 수혜종목으로 보고 있다. ESS란 에너지저장장치로 전기를 저장해둔 배터리 같은 것으로 "대형 보조배터리"로 이해하면 되겠다. 전기는 데이터센터 운영에 필수불가결이기에 이 전기가 끊기는 것을 방지하는 대책으로 ESS가 사용될 수 있다.

ESS의 구성은 배터리, PCS, BMS, EMS으로 이루어진다. 풍력, 태양력, 원자력 등으로 ESS에 저장하고 PCS로 교류와 직류를 변환시키고 BMS로 배터리 상태와 안전 관리, EMS로 충전 및 방전, 전력사용을 최적화한다. ESS를 통해 남는 전기를 활용할 수 있어 정전 시 비상전원 역할도 하며 친환경 전력활용 모두 가능한 차세대 기술이다.

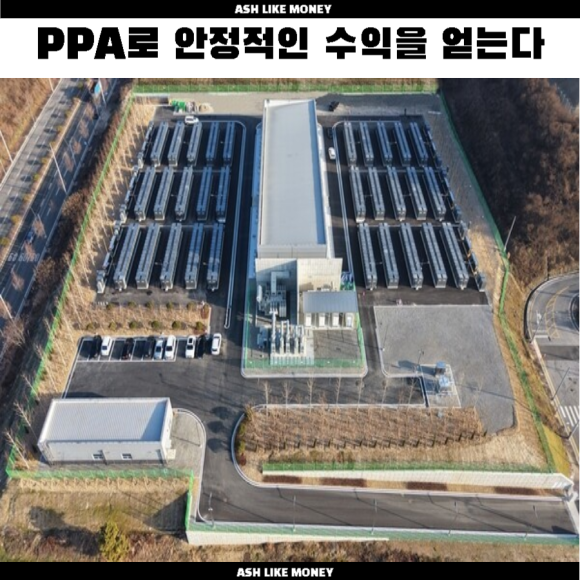

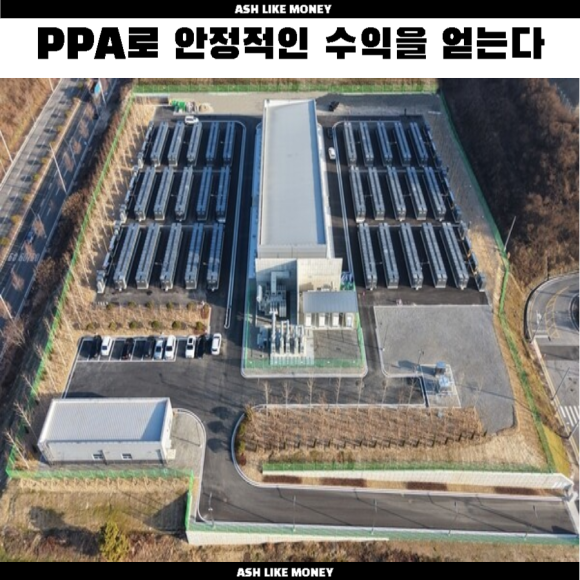

SK이터닉스는 최근 100MW 규모의 친환경 에너지를 PPA 계약을 체결했다. PPA란 전력구매계약을 의미하는 것으로 전기를 생산하는 회사와 전기를 사용하는 회사가 장기간 전기를 사고 파는 계약이다. 기존에는 대부분의 기업이 한전에서 전기를 구매했지만, 이제는 기업들이 직접 전기를 생산하여 재생에너지를 판매하고 있어 발전사는 안정적인 수익을 창출할 수 있다. 또한, 충주 지역 세계 최대급 SOFC 연료전지 발전단지를 상업운전 개시하였다.

SK이터닉스 목표주가 상향

실적 역시 개선되었는데 25년 매출이 3,850억이고 영업이익이 530억이었다. 26년 예상매출은 5,300억으로 1,500억 이상 상승할 것으로 보고 영업이익 역시 700억 정도로 200억 상승할 것으로 보인다. 현재 시장에선 SK이터닉스의 목표주가를 2만원에서 4만원으로 상향시켰는데 그 이유는 현재 실적이 2~3년 간의 폭발적인 성장이 기대되기 때문이다. 하지만 그보다 더 상승한 모습을 보였다.

AI데이터센터 확대와 재생에너지 확대로 인해 미국에서도 수요가 많을 것으로 기대되는 회사이다. 연료전지 발전소 상업운전과 미국 ESS 사업 기대가 매력적이지만 정부의 신재생에너지 투자에 대한 정책에 민감하게 반응할 수 있다. 한국은행에선 7월 10월 금리인상이 예상되는 바이기에 향후 금리 상승으로 인해 투자비용 증가가 리스크로 남긴 하다. 하지만 폭발적으로 상향하는 SK이터닉스의 실적과 정부의 AI데이터센터 지원 덕에 리스크는 미미하게 미칠 것으로 전망한다.