.png?type=w580)

현재, 나온지 얼마 되지 않았지만, 벌써부터 상장폐지 이야기가 나오고 있다. 최근 논란의 시작은 국회의원이 삼성전자, SK하이닉스 단일종목 레버리지 ETF의 상장폐지를 검토해야한다고 공개적으로 주장했기 때문이다. 왜 이런 이야기가 나왔냐면, 최근 출시된 레버리지 ETF가 하루 거래대금이 커지면서 코스피를 투기시장, 즉, 도박판으로 만들고 있다고 여기기 때문이다.

오늘은 삼성전자 SK하이닉스 레버리지 상장폐지 정말 가능성 있나 ?에 대한 포스팅입니다.

삼성전자, SK하이닉스 레버리지 ETF 상장폐지 ?

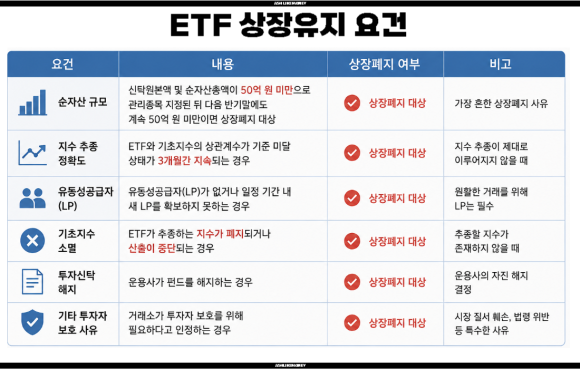

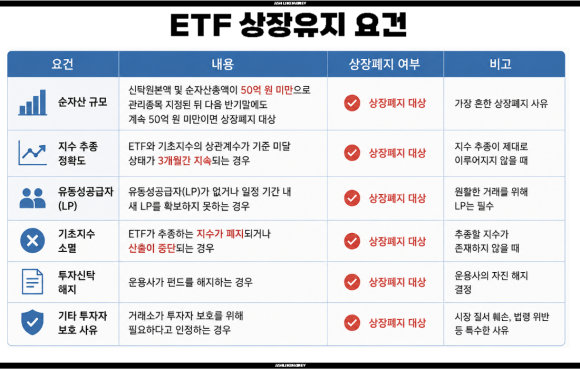

ETF가 상장폐지되는 이유는 크게 5가지가 있다. 가장 큰 이유는 순자산이 너무 작을 때이다. 운용사 입장에서는 ETF를 통해 돈을 벌 수 없어 경제성이 없어지면 자진 상장폐지를 결정할 수 있다. 만약, 순자산이 수십억원 수준으로 매우 작고 투자자가 거의 없고 거래량도 적은 ETF라면 운용사가 청산을 결정한다. 또한, 테마가 인기가 없고 투자자 유입이 적으며 운용 비용 역시 수익보다 크면 청산을 결정한다.

ETF가 법적으로 문제가 없어도 한국거래소의 상장 유지 기준을 지속적으로 충족하지 못한다고 해도 상장폐지가 될 수 있다. 순자산 규모 기준을 충족시키지 못하고 상장 유지 요건을 미충족했을 때이다. 상장 유지 조건으로는 순자산 규모(순자산총액 50억), 지수 추종 정확성(ETF와 기초지수의 상관계수가 기준 미달 상태로 3개월 지속), 유동성공급자 확보불가, 기초지수 소멸 등이 있다.

매우 특수한 경우로 금융당국의 제재, 법령 개정, 시장 질서 훼손 등으로 인해 ETF를 상장폐지가 결정될 수 있다. SK하이닉스, 삼성전자 2배 레버리지 ETF 같은 경우는 자산유지 50억 조건보다 금융당국에서 너무 투기를 조장하고 코스피 지수 자체를 들쑥날쑥 변동성을 너무 크게 만들 수 있다고 ETF를 실제로 상장폐지시킬 수도 있다.

그리고 과거 아이온큐 3배 레버리지 ETF 같은 경우 상품 구조상 순자산이 0원이 된 사태로 청산당한 경우도 있다. 아이온큐 본주의 주가가 하루에 33% 이상 폭락하면서 3배 레버리지가 리밸린싱을 하려했지만 하락속도가 너무 빨라 리밸린싱이 끝나기 전에 순자산가치가 0원이 되면서 청산되었다. ETF가 청산되면 보유 자산을 모두 매각한 뒤 청산비용 등을 제외한 "순자산가치" 기준으로 투자자에게 현금으로 지급된다.

한국의 레버리지는 정말 상장폐지될까 ?

국내 증시의 극심한 변동성 주범으로 삼전, 하닉 단일 종목 2배 레버리지가 범인으로 꼽혔다. 증시 정상화를 위해 상장폐지를 포함한 강력한 교정 방안이 필요하다고 말할 정도였다. 코스피 시가총액의 60% 이상을 차지하는 초 거대 기업에 2배 레버리지가 걸리면서 일일 리밸린싱과 차익거래 물량이 쏟아지면서 시장을 뒤흔들고 있다는 것이다.

.png?type=w580)

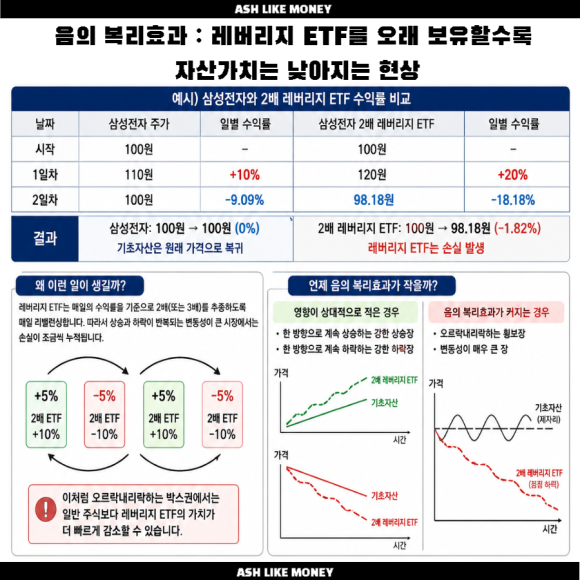

레버리지 상품 특성상 발생하는 "음의 복리효과" 때문에 14개 삼성전자, SK하이닉스 단일종목 2배 레버리지 ETF의 한 달 수익률이 모두 마이너스를 기록하는 등 투자자 자산만 녹아내리고 있다. 한은 역시 단일종목 레버리지 ETF가 기초자산의 쏠림을 심화시키고 리밸린싱 과정에서 시장 변동성을 투기판으로 만든다. 금융감독원장 역시 드러누워서라도 막았어야 했다고 할 정도로 후회한다고 발표했다.

하지만 특정 상품군을 무더기로 상장폐지하는 것은 매우 어렵다. 게다가 해당 ETF들은 거래량이 매우 높고 순자산 규모도 매우 큰 편이라 일반적인 상장폐지 사유에 해당하지 않는다. 그래서 현재는 상장폐지보다는 신규 설정 제한, 투자 규제 강화, 레버리지 구조 조정 등으로 현실적인 방안을 적용하여 운용할 것으로 보인다.