F&F의 주가 전망과 리포트&기업&차트를 함께

알아보는 시간을 가져보겠습니다.

메리츠증권은 F&F에 대해 목표주가

200,000원 목표주가 상향을 전했습니다.

F&F 간단 기업분석

MLB, 디스커버리 익스페디션 등의

대표 브랜드를 배출한 한국의 패션 기업

21년 5월 인적분할하여 지주회사인 ‘F&F 홀딩스’

패션사업 회사인 ‘F&F’ 로 나뉘어졌으며

디지털 트랜스포메이션을 통한

혁신적인 패션 시스템으로 글로벌 브랜드를 육성

최근 유럽에서 인지도가 높은

글로벌 테니스 스포츠웨어 브랜드를 인수

글로벌 테니스 브랜드로의 성장을 계획

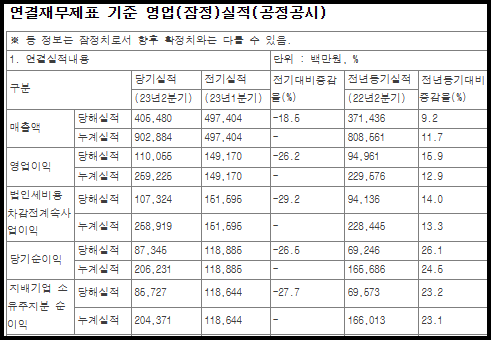

F&F 실적

23. 2Q 잠정실적

매출액 : 4,054억

영업이익 : 1,100억

1분기 기준

부채비율 : 67.93%

유보율 : 26,004.20%

영업이익률도 좋으며

재정적으로 부채비율 양호하며,

유보율은 엄청납니다.

다만, 아쉬운 점은 2분기 실적은 영업이익에서

컨센서스(네이버 증권 기준 1,202억)를

하향한 모습입니다.

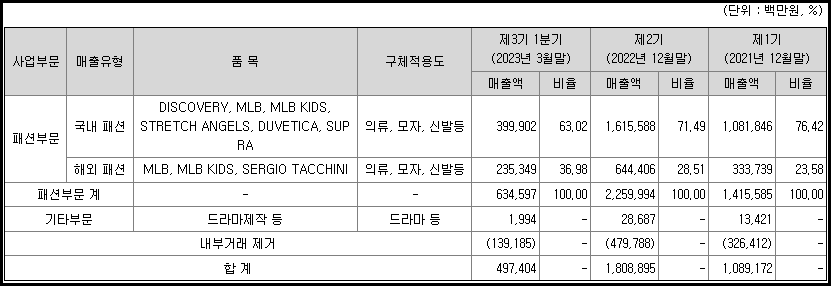

F&F 주요제품 및 매출

국내 패션 브랜드

디스커버리, MLB, MLB 키즈

스트레치엔젤스, 듀베티카, 슈프라

- 의류, 모자, 신발 등

1분기 매출액 : 3,999억

1분기 비율 : 63.02%

해외 패션 브랜드

MLB, MLB 키즈, 세르지오 타키니

- 의류, 모자, 신발 등

1분기 매출액 : 2,353억

1분기 비율 : 36.98%

드라마 제작 등

빅텐츠(빅토리콘텐츠)

22년 3월 당사가 50.77%의 지분을 취득

빅텐츠는 추가로 코넥스에서 코스닥으로 이전상장 이슈도 있습니다.

F&F엔터테인먼트

22년 11월 당사가 100% 지분으로 신규 설립

1분기 매출액 : 19억

1분기 비중 : 1.25%

메리츠증권에서 말하는 투자포인트

2Q23 매출액 4,055억원 (+9%),

영업이익 1,101억원 (+16%, OPM 27%)

해외: 중국 (+31%) 2/4분기 최고치,

홍콩 (+63%) 리오프닝, 동남아 (+129%) 확장

국내: 기저 부담 및 수요 약화

(MLB 성인 -12%, 키즈 -5%, 디스커버리 -9%)

보수적 실적 추정 & 합리적 Valuation 적용

= 적정주가 20만원, 상승여력 +98%

저변 확장 (듀베티카/수프라/세르지오 해외)

F&F홀딩스 매집 초저가 매수 기회

라고 메리츠증권에서 말했습니다.

"J주식테크 "의 개인 의견

F&F 주봉

F&F 5일 수급

F&GF

F&F 20일 수급

9만7천원대 바닥을 찍고 단기 반등이 나왔습니다.

차트상으로는 12만원대 쓰리바닥을 깨고나서

추가 하락이 나왔기에, 정확한 바닥권인지는

의문이 들기는 합니다.

하지만 차트상 아래꼬리를

만든 것은 좋아보입니다.

추가로

중국에서 추가 부양책을 관련 이슈도 있습니다.

에프앤에프 차이나 연결회사가 있으니

수혜를 받을수 있다고 생각도 할수 있을것 같습니다.

현재 시총 3조9648억이며, 영업이익1000억대면

돈 잘버는 회사이기에 장기적으로

우상향할 가능성은 높다고 봅니다.

제가 개인적으로 매수를 한다면

현재 주가도 메리트는 있습니다.

그렇기에 1차 분할로 매수하며,

2차로는 97,000원대를 다시 확인하고

지지가 확실하다면

더 안심하며 살 수도 있을 듯합니다.

수급은 최근 20일 외인이 지속적으로 들어왔다가,

최근 5일상으로는 일부 매도가 나왔습니다.

기관은 지속적으로 매도가 나오다가

최근 매수가 조금씩 들어오는 중입니다.

*출처

리포트를 참조한 포스팅입니다.

분석글을 작성했을 때 주가와 보시는

시점에서의 주가는 다를수 있습니다.

개인적인 의견 또한 포함되어 있습니다.

※ 분석글을 참고하여 매매 시 그 책임은

전적으로 투자자 본인에게 있으며,

" J주식테크 " 는 그 어떠한 책임도 지지 않습니다.

투자의 최종 결정은

본인의 판단으로 하시기 바랍니다.